Thích

Thích

Nền tảng vĩ mô vững, nhưng chu kỳ mới không "dễ thở"

Thị trường bất động sản Việt Nam bước vào năm 2026 với một lợi thế hiếm có khi nền kinh tế duy trì đà tăng trưởng mạnh và ổn định. Theo phân tích của TS. Cấn Văn Lực (Chuyên gia Kinh tế trưởng BIDV và Thành viên Hội đồng tư vấn chính sách của Thủ tướng Chính phủ) tại Diễn đàn Tài chính & Đầu tư Bất động sản (REFI) 2026, GDP Việt Nam có thể đạt khoảng 9-10% trong kịch bản cơ sở, hoặc 8,5-9% nếu các rủi ro địa chính trị gia tăng.

TS. Cấn Văn Lực (Chuyên gia Kinh tế trưởng BIDV và Thành viên Hội đồng tư vấn chính sách của Thủ tướng Chính phủ).

Cùng với đó, các cân đối vĩ mô như lạm phát, tỷ giá, nợ công vẫn nằm trong vùng kiểm soát, trong khi đầu tư công tiếp tục đóng vai trò "đầu kéo" với kế hoạch giải ngân khoảng 1,008 triệu tỷ đồng trong năm 2026.

Tuy nhiên, môi trường bên ngoài lại đang trở nên phức tạp hơn. Kinh tế toàn cầu duy trì mức tăng trưởng khoảng 3,3%, nhưng đi kèm là rủi ro địa chính trị gia tăng, đặc biệt là xung đột tại Trung Đông - yếu tố có thể tác động trực tiếp đến giá năng lượng, lạm phát và chuỗi cung ứng toàn cầu.

Đáng chú ý, chu kỳ giảm lãi suất toàn cầu đang chậm lại, thậm chí có xu hướng neo cao lâu hơn kỳ vọng. Điều này khiến chi phí vốn - "huyết mạch" của thị trường bất động sản khó có thể giảm nhanh như giai đoạn trước.

Quang cảnh hội thảo.

Dòng tiền quay lại, nhưng bị "siết chọn lọc"

Sau giai đoạn trầm lắng, dòng vốn đang dần quay trở lại thị trường, nhưng không còn dễ dãi.

Dư nợ tín dụng bất động sản đã đạt khoảng 4,5 triệu tỷ đồng, tăng 22% so với năm trước. Tuy nhiên, tín dụng năm 2026 được kiểm soát ở mức tối đa khoảng 15%, tương đương 675.000 tỷ đồng bổ sung - cho thấy định hướng điều hành vẫn thận trọng .

Ở các kênh vốn khác, tín hiệu phục hồi cũng rõ nét hơn. FDI vào bất động sản đạt khoảng 6,26 tỷ USD, chiếm 20% tổng vốn đăng ký. Số lượng doanh nghiệp mới thành lập và quay trở lại hoạt động tăng mạnh, phản ánh kỳ vọng thị trường cải thiện.

Tuy vậy, áp lực tài chính vẫn hiện hữu, đặc biệt từ trái phiếu doanh nghiệp. Chỉ riêng nửa đầu năm 2026, khoảng 76,1 nghìn tỷ đồng trái phiếu đáo hạn, trong đó gần 69% thuộc lĩnh vực bất động sản, đặt ra bài toán lớn về thanh khoản và tái cấu trúc dòng tiền.

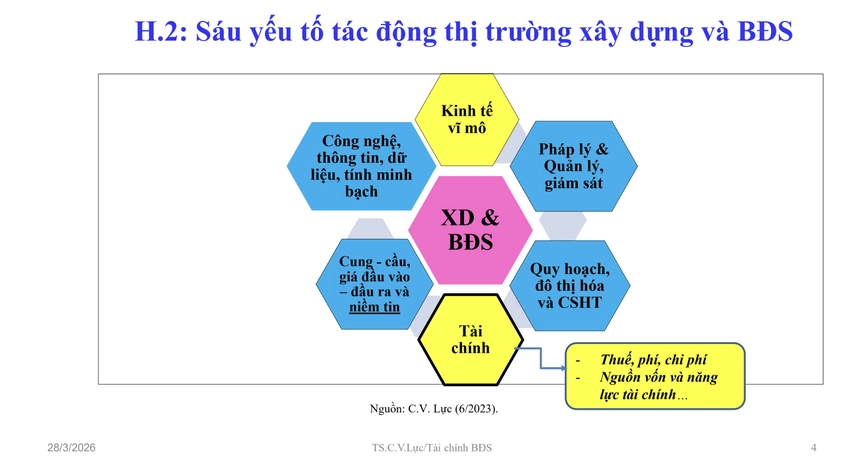

Các yếu tố tác động đến thị trường BĐS.

Nghịch lý cung - cầu: "Điểm nghẽn" chưa được tháo

Một trong những vấn đề cốt lõi của thị trường hiện nay không nằm ở thiếu cung, mà là sai cấu trúc cung.

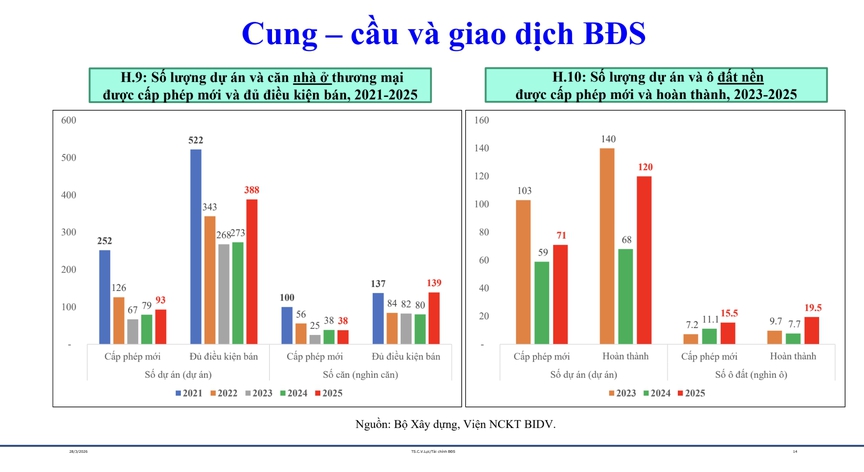

Nguồn cung dự án và giao dịch đã có dấu hiệu phục hồi, nhưng thị trường vẫn lệch pha khi phân khúc cao cấp chiếm tỷ trọng lớn, trong khi nhà ở vừa túi tiền và nhà ở xã hội vẫn thiếu hụt kéo dài .

Hệ quả là mặt bằng giá tiếp tục neo cao. Giai đoạn 2019-2024, giá bất động sản tăng tới 59%, riêng năm 2025 tăng thêm 10-30%. Đến năm 2026, một hộ gia đình Việt Nam cần trung bình khoảng 30,2 năm thu nhập để mua nhà - gần gấp đôi mức trung bình toàn cầu.

Nguyên nhân không chỉ đến từ chi phí đầu vào tăng mạnh (đất đai, vật liệu, tài chính), mà còn do:

- Vướng mắc pháp lý kéo dài làm hạn chế nguồn cung.

- Tình trạng đầu cơ phổ biến (phần lớn giao dịch mang tính ngắn hạn).

- Hiện tượng "thổi giá" và thiếu các công cụ thuế điều tiết thị trường.

- Địa chính trị trở thành biến số chi phối chu kỳ

Nếu trước đây thị trường bất động sản chủ yếu chịu tác động từ yếu tố nội tại, thì năm 2026 đánh dấu sự thay đổi khi rủi ro bên ngoài trở thành biến số lớn nhất.

Xung đột tại Trung Đông có thể đẩy giá dầu tăng từ 15% đến 40% tùy kịch bản, kéo theo lạm phát toàn cầu gia tăng và tăng trưởng kinh tế suy giảm . Với Việt Nam - quốc gia nhập khẩu hơn 55% năng lượng thì tác động này càng rõ rệt.

Trong kịch bản cơ sở, GDP Việt Nam có thể giảm 0,6-0,8 điểm phần trăm; trong trường hợp xấu hơn, mức giảm có thể lên tới 1,2-1,5 điểm phần trăm. Đồng thời, chi phí logistics, vật liệu xây dựng và lãi suất đều chịu áp lực tăng.

Nguồn cung có dấu hiệu tăng trở lại.

Điều này đặt thị trường vào trạng thái "lưỡng tính" khi vừa có nền tảng phục hồi, vừa chịu áp lực từ chi phí vốn và rủi ro bên ngoài.

Chu kỳ mới: cơ hội có, nhưng không dành cho số đông

Dù đối mặt nhiều thách thức, thị trường bất động sản Việt Nam vẫn đang bước vào một chu kỳ mới với các động lực rõ ràng: tăng trưởng kinh tế cao, đầu tư hạ tầng mạnh mẽ, cải cách thể chế và nhu cầu nhà ở thực còn lớn.

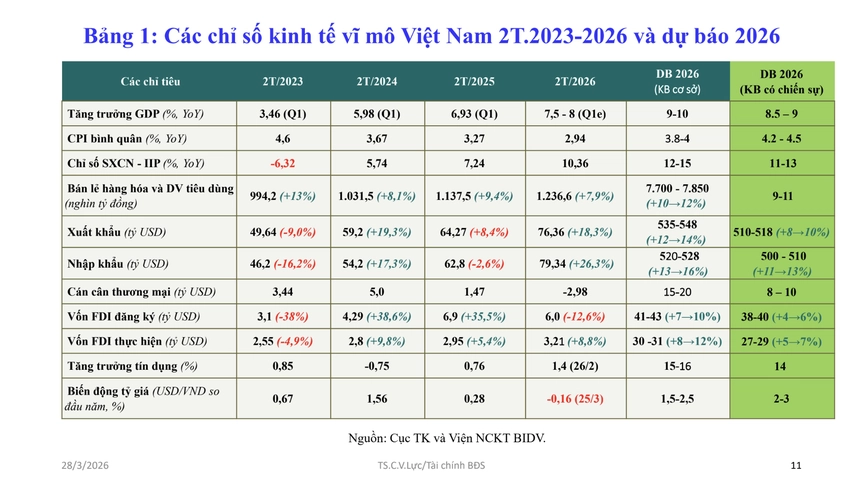

Các chỉ số kinh tế vĩ mô của Việt Nam cũng như dự báo trong năm 2026.

Tuy nhiên, sự phục hồi sẽ không diễn ra đồng đều.

Những doanh nghiệp có năng lực tài chính tốt, kiểm soát rủi ro chặt chẽ, tập trung vào phân khúc đáp ứng nhu cầu thực và chủ động thích ứng với xu hướng chuyển đổi số - xanh sẽ là nhóm hưởng lợi rõ nét. Ngược lại, các doanh nghiệp đầu tư dàn trải, phụ thuộc quá nhiều vào đòn bẩy tài chính hoặc thiếu chiến lược dài hạn sẽ đối mặt với áp lực thanh khoản ngày càng lớn.

Dù đối mặt nhiều thách thức, thị trường bất động sản Việt Nam vẫn được đánh giá đang bước vào một chu kỳ mới, với động lực đến từ: Tăng trưởng kinh tế cao; Đẩy mạnh đầu tư công và hạ tầng; Cải cách thể chế mạnh mẽ và nhu cầu nhà ở thực còn rất lớn. Tuy nhiên, cơ hội sẽ không trải đều.

Như nhận định trong báo cáo, "cơ hội nhiều hơn thách thức" nhưng chỉ dành cho những chủ thể đủ sức thích nghi trong một thị trường đang bước vào giai đoạn tái cấu trúc sâu sắc.