Thích

Thích

Nguồn cung tăng vọt, nhưng phần lớn đến từ "hàng tồn"

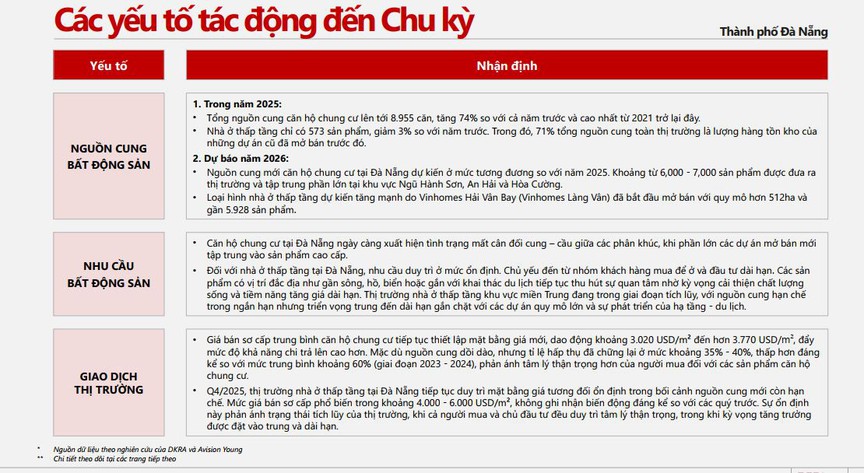

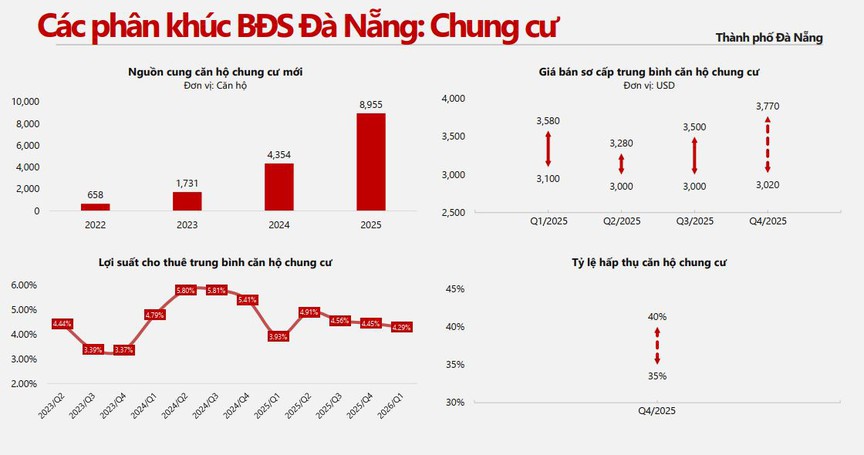

Báo cáo chiến lược thị trường bất động sản của REFI cho thấy năm 2025 tại thị trường Đà Nẵng đánh dấu sự trở lại mạnh mẽ của nguồn cung, đặc biệt ở phân khúc căn hộ. Tổng nguồn cung căn hộ chung cư đạt 8.955 căn, tăng tới 74% so với năm trước và là mức cao nhất kể từ năm 2021.

REFI phân tích các yếu tố tác động đến chu kỳ bất động sản tại Đà Nẵng.

Tuy nhiên, điểm đáng chú ý là 71% nguồn cung đến từ hàng tồn kho của các dự án đã mở bán trước đó, cho thấy thị trường chưa thực sự có nhiều dự án mới chất lượng cao.

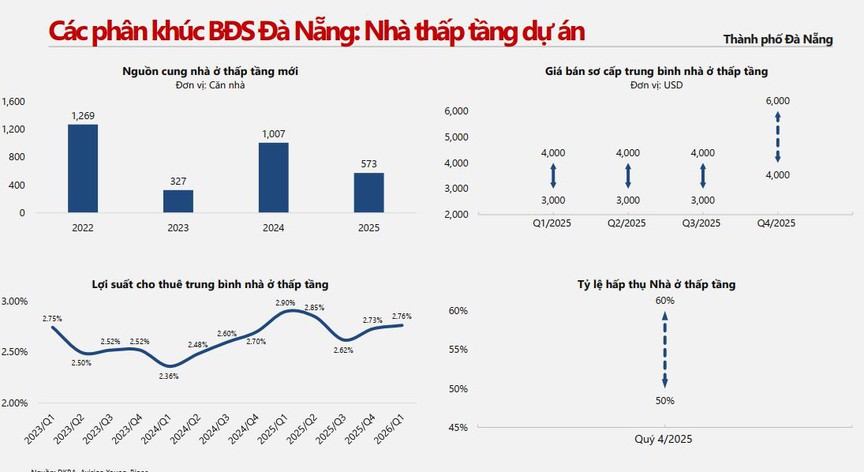

Ở phân khúc nhà ở thấp tầng, nguồn cung lại đi theo chiều ngược lại khi chỉ đạt 573 sản phẩm, giảm 3% so với năm trước.

Nguồn cung phân khúc chung cư.

Bước sang năm 2026, nguồn cung căn hộ dự kiến duy trì ở mức tương đương 2025, khoảng 6.000-7.000 sản phẩm, tập trung chủ yếu tại các khu vực Ngũ Hành Sơn, An Hải và Hòa Cường. Trong khi đó, phân khúc thấp tầng được kỳ vọng tăng mạnh nhờ các đại dự án như Vinhomes Hải Vân (Làng Vân), với quy mô hơn 512 ha và gần 5.928 sản phẩm.

Giá tăng mạnh, nhưng thanh khoản giảm rõ rệt

Một nghịch lý đang diễn ra tại thị trường Đà Nẵng khi giá bán tiếp tục tăng, nhưng khả năng hấp thụ lại suy giảm.

Trong năm 2025, giá bán sơ cấp căn hộ dao động từ 3.020-3.770 USD/m2, thiết lập mặt bằng giá mới và vượt xa khả năng chi trả của nhiều người mua.

Biến động phân khúc nhà thấp tầng dự án.

Tuy nhiên, tỷ lệ hấp thụ chỉ đạt khoảng 35%-40%, thấp hơn đáng kể so với mức trung bình 60% giai đoạn 2023-2024. Điều này phản ánh tâm lý thận trọng của người mua trong bối cảnh giá cao và thị trường chưa thực sự ổn định.

Ở phân khúc nhà thấp tầng, giá bán tiếp tục duy trì ở mức cao, phổ biến trong khoảng 4.000-6.000 USD/m2, gần như không biến động trong quý IV/2025. Sự ổn định này cho thấy thị trường đang trong trạng thái "giữ giá" hơn là tăng trưởng thực sự.

Thị trường lệch pha, nhu cầu thực vẫn "chọn lọc"

Một trong những điểm nghẽn lớn nhất hiện nay là sự mất cân đối giữa cung và cầu.

Nguồn cung mới chủ yếu tập trung vào phân khúc cao cấp, trong khi nhu cầu thực lại hướng đến các sản phẩm có giá phù hợp hơn. Điều này khiến thị trường rơi vào tình trạng "thừa cao cấp - thiếu vừa túi tiền".

Đối với phân khúc thấp tầng, nhu cầu vẫn duy trì ổn định, đặc biệt từ nhóm khách hàng mua để ở và đầu tư dài hạn. Các sản phẩm có vị trí ven sông, ven biển hoặc gắn với khai thác du lịch tiếp tục thu hút sự quan tâm nhờ tiềm năng gia tăng giá trị.

Trong bối cảnh đó, thị trường đang chuyển dịch từ giai đoạn tăng trưởng nóng sang giai đoạn tích lũy, với nguồn cung hạn chế trong ngắn hạn nhưng triển vọng trung - dài hạn gắn chặt với các dự án quy mô lớn và sự phát triển hạ tầng - du lịch.

Động lực từ đầu tư công và dòng vốn FDI

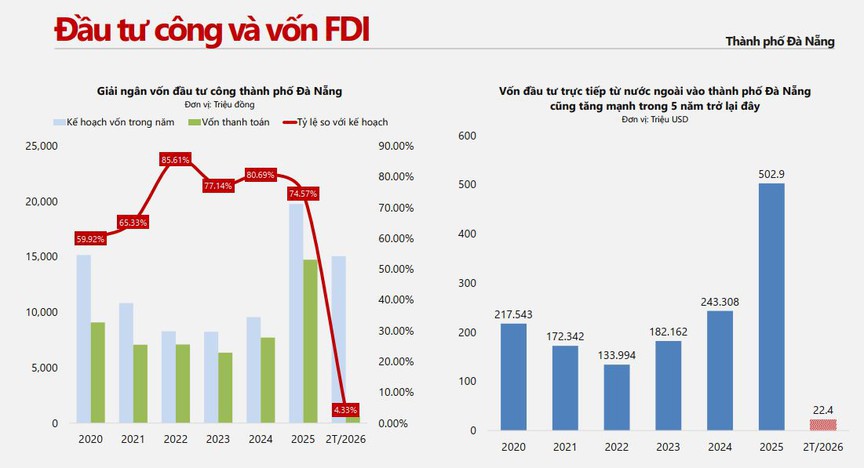

Bên cạnh yếu tố nội tại, thị trường bất động sản Đà Nẵng còn được hỗ trợ bởi dòng vốn đầu tư công và FDI.

Thị trường BĐS Đà Nẵng cũng được hỗ trợ bởi dòng vốn đầu tư công và FDI.

Giai đoạn 2020-2025, tỷ lệ giải ngân đầu tư công của thành phố duy trì ở mức cao, dao động từ 59% đến hơn 85%, cho thấy nỗ lực thúc đẩy hạ tầng và phát triển đô thị.

Đáng chú ý, vốn FDI vào Đà Nẵng có xu hướng tăng mạnh trở lại, đạt khoảng 502,9 triệu USD trong năm 2025, mức cao nhất trong 5 năm gần đây. Đây được xem là tín hiệu tích cực, góp phần thúc đẩy nhu cầu bất động sản trong trung và dài hạn.

Chu kỳ mới: Phục hồi nhưng chưa bền vững

Tổng thể, thị trường bất động sản Đà Nẵng đang bước vào giai đoạn phục hồi, với nguồn cung tăng và các yếu tố vĩ mô dần cải thiện. Tuy nhiên, sự phục hồi này vẫn mang tính "kỹ thuật" khi thanh khoản chưa theo kịp đà tăng của giá.

Sự lệch pha cung - cầu, áp lực tài chính và tâm lý thận trọng của người mua sẽ tiếp tục là những yếu tố chi phối thị trường trong ngắn hạn.

Trong chu kỳ mới, thay vì chạy theo tăng trưởng nóng, thị trường Đà Nẵng nhiều khả năng sẽ bước vào giai đoạn sàng lọc, nơi những sản phẩm có giá trị thực, pháp lý rõ ràng và khả năng khai thác tốt sẽ chiếm ưu thế.