Thích

Thích

Sau giai đoạn trầm lắng kéo dài từ cuối 2022 đến giữa 2024, thị trường bất động sản Việt Nam tiếp tục đối mặt với nhiều thách thức. Tuy nhiên, thị trường Hà Nội đang cho thấy những tín hiệu khởi sắc và ổn định hơn so với mặt bằng chung.

Trong bối cảnh các chính sách tài khóa – tín dụng dần nới lỏng, lãi suất có xu hướng giảm và tâm lý người mua đang cải thiện, bất động sản Hà Nội ghi nhận nhiều chuyển động đáng chú ý. Không còn các cơn “sốt ảo” hay giao dịch ồ ạt, thay vào đó là sự phân hóa rõ rệt giữa các phân khúc, khu vực và dòng sản phẩm.

4 Diễn biến đáng chú ý của thị trường BĐS Hà Nội đầu năm

1. Giao dịch chững, người mua thận trọng khi xuống tiền

Theo dữ liệu của One Mount Group, trong quý 1/2025, thị trường bất động sản Hà Nội ghi nhận tổng cộng 18.300 giao dịch, trong đó bao gồm 8.300 giao dịch sơ cấp (mua trực tiếp từ chủ đầu tư) và 10.100 giao dịch thứ cấp (chuyển nhượng lại trên thị trường). Con số này giảm 14% so với cùng kỳ năm 2024.

Sự sụt giảm nhẹ về lượng giao dịch phản ánh tâm lý thận trọng của nhà đầu tư và người mua ở thực, trong bối cảnh các yếu tố vĩ mô như siết tín dụng, thủ tục pháp lý và quá trình thanh lọc các dự án kém minh bạch vẫn đang tiếp diễn.

Bên cạnh đó, giá bất động sản Hà Nội đặc biệt là phân khúc chung cư tăng mạnh trong thời gian dài cũng khiến người mua nhà gặp nhiều khó khăn hơn khi muốn tiếp cận sản phẩm.

Thị trường BĐS Hà Nội thể hiện rõ sự phân hóa trong nửa đầu năm 2025. Ảnh: BĐS Thăng Long

2. Thanh khoản phân hóa theo khu vực

Giao dịch tại khu vực trung tâm Hà Nội như Ba Đình, Hoàn Kiếm, Đống Đa giảm rõ rệt – chủ yếu do giá bán quá cao và quỹ đất hạn chế. Ngược lại, các khu vực ngoại thành như Đông Anh, Hoài Đức, Thanh Trì, Gia Lâm lại ghi nhận mức độ quan tâm và thanh khoản tích cực hơn, đặc biệt là trong phân khúc nhà ở gắn liền với đất và căn hộ trung cấp.

Theo One Mount Group, lượng tiêu thụ căn hộ mở mới trong quý 1/2025 giảm khoảng 3.200 căn, tương ứng 71% theo quý và 23% theo năm. Tỷ lệ hấp thụ lũy kế trong quý chỉ đạt 80%.

Ngoài ra, tình trạng trầm lắng cục bộ cũng diễn ra, khi phân khúc đất nền và nhà phố tại nội đô giảm nhiệt rõ rệt, trong khi một số khu vực vùng ven lại giữ được sức hút nhờ giá mềm và quy hoạch hạ tầng thuận lợi.

3. Nguồn cung dự án mới cải thiện nhưng chưa bùng nổ

Tình trạng khan hiếm dự án mở bán mới vẫn tiếp tục diễn ra với thị trường Hà Nội. Tuy nhiên, từ đầu năm 2025, tình hình đã bắt đầu có dấu hiệu cải thiện nhẹ khi một số chủ đầu tư giới thiệu dự án ra thị trường.

Các dự án mới tập trung ở một số dự án lớn tại Gia Lâm, Đông Anh và Thạch Thất, chủ yếu thuộc phân khúc cao cấp, hạng sang. Nhiều chủ đầu tư đang đẩy nhanh tiến độ pháp lý để kịp giới thiệu sản phẩm ra thị trường trong nửa cuối năm 2025 – đặc biệt trong bối cảnh tâm lý người mua đang dần khởi sắc trở lại.

4. Tín hiệu phục hồi từ nhu cầu thực

Theo dữ liệu trực tuyến của Batdongsan.com.vn, từ đầu tháng 3, lượt tìm kiếm BĐS Hà Nội hồi phục trở lại khi ghi nhận mức tăng 27% so với tháng 2.

Số liệu từ Savills và các sàn giao dịch lớn cho thấy mức độ quan tâm tới căn hộ trung cấp và nhà thấp tầng đang tăng lên, nhất là ở nhóm khách hàng mua để ở, thay vì đầu cơ. Đây là chỉ dấu tích cực cho thấy thị trường đang trở lại nền tảng thực – thay vì các cơn “sốt ảo” như giai đoạn 2020–2021.

Giá nhà đất, đặc biệt là căn hộ tăng cao trong khi nguồn cung khan hiếm và tâm lý thận trọng của người mua khiến nhu cầu mua trong giai đoạn này không còn nặng tính đầu cơ, chủ yếu là người có nhu cầu thực mua để an cư.

Nhìn chung, thị trường bất động sản Hà Nội đầu năm 2025 đang vận động trong trạng thái ổn định – thanh lọc – tích lũy, với thanh khoản tập trung tại các phân khúc có giá hợp lý và pháp lý rõ ràng. Tâm lý người mua cải thiện, nhưng vẫn chọn lọc và thận trọng trước khi xuống tiền.

Những phân khúc nổi bật của thị trường BĐS Hà Nội nửa đầu năm

1. Chung cư: Đà tăng giá chững, giao dịch tập trung ở khu vực vệ tinh

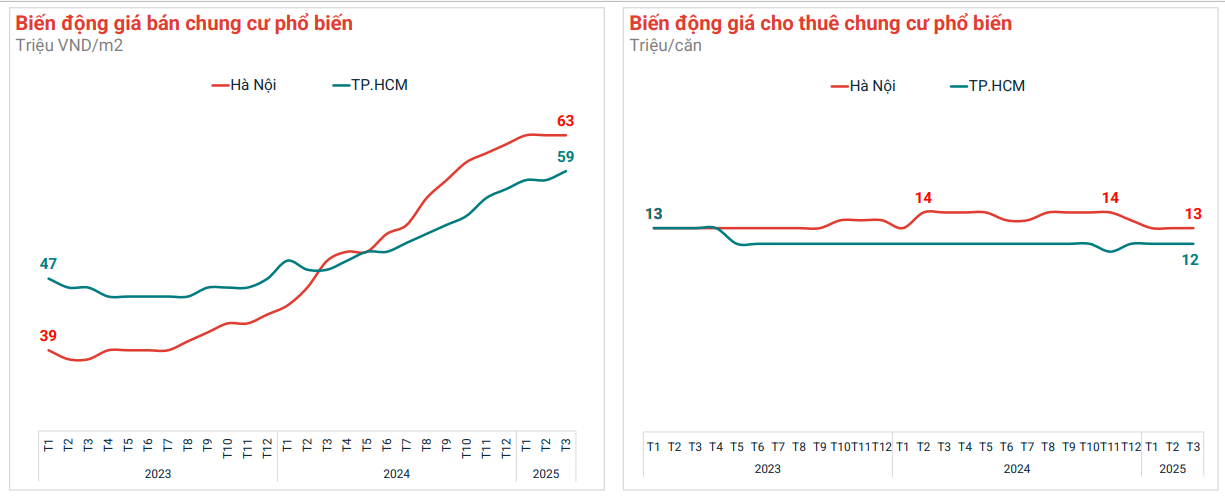

Thị trường căn hộ tại Hà Nội đang bước vào giai đoạn ổn định sau chu kỳ tăng giá kéo dài từ 2021 đến đầu 2024. Trong quý 1/2025, giá căn hộ không có nhiều biến động mạnh, mức tăng trung bình chỉ từ 1,5–2% so với quý trước – thấp hơn nhiều so với các giai đoạn tăng nóng trước đó.

Theo dữ liệu trực tuyến của Batdongsan.com.vn, giá căn hộ chung cư Hà Nội trong quý 1/2025 đạt mức trung bình 63 triệu/m2, tăng khoảng 61,5% so với đầu năm 2023 (39 triệu/m2). Hiện tại giá chung cư Hà Nội đang có xu hướng chững nhưng vẫn neo cao.

Giá chung cư Hà Nội tăng mạnh trong 2 năm qua. Nguồn: Batdongsan.com.vn

Nguồn cung dự án mới chủ yếu đến từ các khu vực ven đô như Gia Lâm, Đông Anh, Thạch Thất, Thanh Trì, nơi đang hưởng lợi từ quy hoạch đồng bộ và hạ tầng kết nối với vành đai 3 và tuyến metro số 1. Trong đó, Đông Anh có hai dự án Imperia Signature Cổ Loa và Masteri Grand Avenue đều thuộc phân khúc cao cấp với giá từ 90-120 triệu/m2.

Đáng chú ý, phân khúc bình dân tiếp tục rơi vào tình trạng "trắng nguồn cung" – khi không có dự án mới nào thuộc nhóm giá dưới 30 triệu đồng/m² được mở bán kể từ năm 2022 đến nay. Điều này tạo ra áp lực lớn cho người mua ở thực có thu nhập thấp.

Trong khi đó, căn hộ trung và cao cấp với mức giá từ 45–70 triệu đồng/m² vẫn có thanh khoản khá, nhất là những dự án có pháp lý rõ ràng, tiến độ xây dựng tốt và chính sách bán hàng linh hoạt (ưu đãi lãi suất, hỗ trợ thanh toán giãn tiến độ…).

Danh sách các dự án mới đầu năm 2025 (Batdongsan.com.vn tổng hợp):

| Dự án | Giá (triệu đồng/m2) | Khu vực |

| Masteri Lakeside | 65 - 70 | Gia Lâm |

| Imperia Signature Cổ Loa | 90 - 100 | Đông Anh |

| Masteri Grand Avenue | 95 – 120 | Đông Anh |

| The Paris | 60 – 65 | Gia Lâm |

| Noble Crystal | 160 – 270 | Tây Hồ |

| The Matrix Premium | 90 – 120 | Nam Từ Liêm |

| Endless Skyline West Lake | 95 – 120 | Tây Hồ |

| The Ninety Complex | 80 – 90 | Đống Đa |

| The Nelson Private | 130 | Ba Đình |

2. Nhà thấp tầng: Nguồn cung tăng trở lại, thu hút nhóm khách mua ở thực

Bất động sản nhà thấp tầng – gồm biệt thự, nhà liền kề, shophouse – đang dần phục hồi sau giai đoạn trầm lắng 2023. Theo CBRE, nguồn cung mới trong năm 2025 dự kiến vượt 7.000 căn, đến từ các khu đô thị tại Đan Phượng; Long Biên; Tây Hồ Tây

Điểm mạnh của dòng sản phẩm này là quỹ đất rộng, thiết kế thoáng, mật độ xây dựng thấp và dễ chuyển nhượng. Tuy nhiên, áp lực về giá khiến giao dịch chủ yếu đến từ nhóm khách hàng có tài chính vững hoặc mua ở thực, ít xuất hiện nhà đầu tư lướt sóng.

Các dự án tiêu biểu có thể kể tới như Sunshine Capital Tây Thăng Long, Vinhomes Wonder Park, BRG Smart City Đông Anh… được giới thiệu ra thị trường với mức giá từ 85–150 triệu đồng/m², tùy vị trí và hạng mục.

Trong năm 2024, Hà Nội được coi là điểm sáng về nguồn cung nhà thấp tầng với hơn 6.300 căn nhà phố và biệt thự được mở bán mới trong năm qua, chủ yếu từ các đợt mở bán tiếp theo tại các khu đô thị ở Đông Anh và Hà Đông. So với năm 2023, nguồn cung mới tại Hà Nội đã tăng gấp đôi.

Trong bối cảnh nguồn cung mới vẫn tương đối dồi dào, sức hấp thụ của thị trường nhà phố/biệt thự tại Hà Nội duy trì sự ổn định. Tổng số căn bán được trong cả năm 2024 đã đạt hơn 6.100 căn, tăng hơn 43% so với cùng kỳ năm 2023.

3. Đất nền: Sức hút quay lại mạnh mẽ tại các huyện ngoại thành

Phân khúc đất nền đã có sự phục hồi rõ rệt trong đầu năm 2025, đặc biệt là tại các khu vực đang được đầu tư mạnh về hạ tầng và chuẩn bị nâng cấp hành chính.

Theo dữ liệu của Batdongsan.com.vn, trong tháng 3/2025, lượng tìm kiếm đất nền Hà Nội tăng khá mạnh, ở mức 52%, tại TP.HCM tăng 31% và tại các tỉnh khác tăng 54% so với tháng 2/2025. Trong khi đó, giá bán đất nền phổ biến vào tháng 3/2025 tại Hà Nội đã tăng 42%, tại TP.HCM tăng 7% và tại các tỉnh khác tăng tới 67% so với tháng 1/2023). Ba khu vực có biến động giá mạnh nhất gồm: Hoài Đức có giá tăng trung bình 81% so với đầu 2023; Đông Anh tăng 53% và Thanh Oai tăng tới 90%.

Nguyên nhân đến từ thông tin quy hoạch, nâng cấp đơn vị hành chính, cùng với xu hướng dịch chuyển dân cư ra khu vực vùng ven. Các lô đất diện tích từ 50–80m² có sổ đỏ, hạ tầng hoàn chỉnh là loại hình được săn đón nhiều nhất.

Tuy nhiên, chuyên gia cảnh báo nhà đầu tư nên tránh mua theo tin đồn, chỉ nên tập trung vào các khu vực có pháp lý rõ ràng và quy hoạch đã phê duyệt, để tránh rủi ro “mắc kẹt vốn”.

Nhìn chung, các phân khúc BĐS tại Hà Nội đầu năm 2025 đang phân hóa mạnh. Chung cư ổn định, nhà thấp tầng dần phục hồi, còn đất nền ngoại thành có dấu hiệu tăng nóng trở lại – nhưng tiềm ẩn rủi ro đầu cơ. Nhà đầu tư cần tỉnh táo lựa chọn sản phẩm phù hợp với khẩu vị và dòng vốn của mình.

Các dự án BĐS nổi bật tại Hà Nội đầu năm 2025

Đầu năm 2025, thị trường Hà Nội không ghi nhận sự bùng nổ về số lượng dự án mới, nhưng vẫn xuất hiện một số dự án đáng chú ý, tập trung vào phân khúc căn hộ trung – cao cấp với vị trí tốt, pháp lý hoàn chỉnh và chính sách bán hàng cạnh tranh. Dưới đây là ba dự án đang thu hút sự quan tâm mạnh mẽ từ người mua và nhà đầu tư:

1. The Charm An Hưng (Hà Đông)

- Chủ đầu tư: Hải Phát Invest

- Tổng số căn hộ: 592 căn

- Giá bán: Từ 74–81 triệu đồng/m²

- Điểm nổi bật:

- Nằm trong quần thể khu đô thị mới An Hưng – vị trí trung tâm Hà Đông.

- Thiết kế hiện đại, tích hợp tiện ích cao cấp như sky garden, bể bơi 4 mùa, phòng tập gym.

- Hưởng lợi từ hạ tầng khu vực đang phát triển nhanh: tuyến Metro Nhổn – Hà Đông, đường Lê Văn Lương kéo dài.

The Charm An Hưng gây chú ý khi có mức giá chưa quá cao so với các dự án ra mắt cùng thời điểm. Ảnh: Batdongsan.com.vn

2. Kepler Land (Nam Từ Liêm)

- Chủ đầu tư: Sunshine Group

- Tổng số căn hộ: 1.280 căn

- Giá dự kiến: 78–90 triệu đồng/m²

- Điểm nổi bật:

- Sở hữu vị trí gần Khu đô thị Mỹ Đình, liền kề nhiều trường quốc tế và văn phòng.

- Tòa tháp được thiết kế theo tiêu chuẩn “smart living”, sử dụng công nghệ quản lý và vận hành tự động.

- Tiện ích nội khu đa dạng: trung tâm thương mại, phòng chiếu phim mini, khu đọc sách và thư giãn.

3. The Paris – Vinhomes Ocean Park 1 (Gia Lâm)

- Chủ đầu tư: Vingroup

- Tổng số căn hộ: 3.144 căn (thuộc phân khu The Paris)

- Giá bán: Từ 62 triệu đồng/m²

- Điểm nổi bật:

- Thuộc đại đô thị Vinhomes Ocean Park 1 – biểu tượng “thành phố biển hồ” tại Hà Nội.

- Hệ sinh thái tiện ích cao cấp: biển nhân tạo, công viên, trường học Vinschool, Vinmec, trung tâm thương mại.

- Được kết nối trực tiếp với tuyến Metro số 8 (đang triển khai), hứa hẹn gia tăng giá trị trong trung – dài hạn.

Nhìn chung các dự án mở bán đầu năm 2025 tại Hà Nội đều có pháp lý rõ ràng, quy mô lớn, hướng đến khách mua ở thực và nhà đầu tư trung – dài hạn. Đáng chú ý, các dự án đều nằm ở các khu vực được định hướng phát triển thành đô thị vệ tinh.

Tuy số lượng dự án mới không nhiều, nhưng chất lượng sản phẩm và chính sách bán hàng linh hoạt giúp thị trường giữ được sức hấp dẫn trong bối cảnh người mua ngày càng “kỹ tính”.

Nhận định chuyên gia và dự báo thị trường BĐS Hà Nội 2025

Trong bối cảnh thị trường đang từng bước ổn định và dần định hình sau giai đoạn siết tín dụng và thanh lọc đầu tư, các chuyên gia cho rằng năm 2025 sẽ là “bản lề” quan trọng cho chu kỳ phục hồi của BĐS Hà Nội.

Dự báo BĐS Hà Nội sẽ phục hồi bền vững. Ảnh minh họa

1. Tín hiệu phục hồi bền vững từ nhu cầu thực

Theo báo cáo của Savills Việt Nam và các đơn vị nghiên cứu thị trường lớn như DKRA, Batdongsan.com.vn, lượng quan tâm tới bất động sản tại Hà Nội đã tăng trở lại trong quý 1/2025, đặc biệt ở nhóm khách hàng mua để ở và tích sản trung – dài hạn.

“Nhu cầu thực vẫn đang chiếm tỷ trọng lớn. Người mua hiện nay không còn chạy theo ‘sóng ngắn’ mà có xu hướng lựa chọn sản phẩm rõ pháp lý, chủ đầu tư uy tín và vị trí kết nối tốt,” – ông Troy Griffiths, Phó Tổng giám đốc Savills Việt Nam nhận định.

2. Sự trở lại thận trọng của nhà đầu tư F0, F1

Mặc dù thị trường chưa xuất hiện làn sóng đầu tư ồ ạt, nhưng nhà đầu tư F0 và F1 bắt đầu quay trở lại, đặc biệt ở các phân khúc như đất nền ven đô, căn hộ trung cấp có hỗ trợ tài chính. Tuy nhiên, so với giai đoạn 2021–2022, dòng tiền hiện nay tập trung hơn, chọn lọc hơn và hướng tới mức sinh lời ổn định thay vì kỳ vọng siêu lợi nhuận.

3. Tác động từ chính sách và tín dụng

Chính sách vĩ mô sẽ tiếp tục là yếu tố then chốt chi phối thị trường. Việc Ngân hàng Nhà nước giảm lãi suất điều hành từ quý 4/2024 đã bắt đầu có tác dụng kích cầu, tuy nhiên tín dụng bất động sản vẫn đang bị kiểm soát chặt với những phân khúc có yếu tố đầu cơ cao.

Đồng thời, Luật Đất đai 2024 (có hiệu lực từ 1/1/2025) cũng tạo kỳ vọng giúp tháo gỡ các vướng mắc pháp lý, đẩy nhanh quá trình phê duyệt dự án và cải thiện nguồn cung trong trung hạn.

4. Ba kịch bản phát triển từ 2025–2030

Theo nhóm chuyên gia tại Hội Môi giới Bất động sản Việt Nam (VARS), thị trường Hà Nội có thể diễn biến theo ba kịch bản chính:

Kịch bản thứ nhất là thị trường ổn định – phục hồi chậm: Nếu chính sách tiếp tục thận trọng, thị trường sẽ tăng trưởng nhẹ và bền vững trong 2–3 năm tới.

Kịch bản thứ hai là thị trường phục hồi mạnh: Trong trường hợp tín dụng được nới lỏng, pháp lý được tháo gỡ triệt để, thị trường có thể phục hồi rõ nét từ 2026.

Kịch bản thứ ba là thị trường tăng trưởng nóng trở lại: Nếu xuất hiện cú hích lớn từ chính sách ưu đãi (gói tín dụng, ưu đãi thuế…), thị trường có thể bùng nổ, nhưng cũng kèm theo rủi ro nếu không kiểm soát tốt đầu cơ.

Thị trường bất động sản Hà Nội đầu 2025 đang đi theo hướng phục hồi chậm nhưng chắc, với sự dẫn dắt từ nhu cầu thực và yếu tố pháp lý. Đây là thời điểm nhà đầu tư cần “chơi dài hơi” – đặt niềm tin vào những khu vực có quy hoạch rõ ràng, pháp lý minh bạch và tiềm năng tăng trưởng bền vững.

Như vậy, dù còn nhiều khó khăn nhưng thị trường bất động sản Hà Nội trong nửa đầu năm 2025 cho thấy nhiều tín hiệu tích cực sau giai đoạn điều chỉnh kéo dài. Dù chưa có sự bùng nổ rõ nét, nhưng sự ổn định về thanh khoản, sự trở lại của nhà đầu tư cá nhân, cùng với các chính sách tháo gỡ pháp lý và tín dụng đang dần tạo dựng nền tảng cho một chu kỳ tăng trưởng bền vững hơn.

Dù vậy, đây không còn là giai đoạn dành cho đầu cơ ngắn hạn. Các chuyên gia đều nhấn mạnh: người mua và nhà đầu tư cần thận trọng, chọn lọc kỹ lưỡng, ưu tiên sản phẩm rõ pháp lý, chủ đầu tư uy tín và nằm trong các khu vực được quy hoạch đồng bộ.