Trong báo cáo phân tích ngành ngân hàng vừa công bố, CTCP Chứng khoán VNDirect bày tỏ quan điểm về việc các ngân hàng sẽ phải tái cân bằng giữa mục tiêu tăng trưởng lợi nhuận và kiểm soát chất lượng tài sản trong năm 2022, dù cho bức tranh của nhóm ngành này trong năm tới được nhìn nhận là có nhiều điểm sáng với những tín hiệu bứt phá từ nền tảng phục hồi của nền kinh tế.

Tăng trưởng tín dụng nhiều khả năng tăng tốc trong vài quý tới

Trong 9 tháng đầu năm 2021, tín dụng tăng nhẹ 7,9% so với đầu năm lên 9.917 nghìn tỷ đồng, nhờ vào tăng trưởng tín dụng mạnh mẽ của ngành công nghiệp và thương mại. Cụ thể, tăng trưởng tín dụng của ngành công nghiệp và thương mại đã phục hồi lên 12,2% và 10,5% so với đầu năm. Trong khi đó, tín dụng lĩnh vực xây dựng gần như đi ngang với mức tăng 0,5% so với đầu năm, nguyên nhân là do giãn cách xã hội, gián đoạn chuỗi cung ứng vật tư thiết bị, và việc tăng giá vật liệu kìm hãm việc thi công các công trình xây dựng trên toàn quốc.

Tính đến ngày 25/11, tín dụng hệ thống tăng 10,1% so với đầu năm và tăng 2,2% chỉ sau gần 2 tháng, so với mức tăng 1,5% trong quý III/2021. Có thể thấy, việc nới lỏng giãn cách xã hội cho phép hoạt động kinh doanh phục hồi từ quý IV/2021 phần nào đã thúc đẩy con số này tăng trưởng.

Tính đến 25/11, tín dụng hệ thống tăng 10,1% so với đầu năm và tăng 2,2% chỉ sau gần 2 tháng

Số liệu của VNDirect cho hay, 3 ngân hàng niêm yết có vốn Nhà nước, bao gồm: Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BID), Ngân hàng TMCP Ngoại thương Việt Nam (VCB), Ngân hàng TMCP Công thương Việt Nam (CTG) chiếm 33,8% thị phần cho vay cả nước, ghi nhận tăng trưởng tín dụng 9,1% so với đầu năm tại cuối quý III/2021, cao hơn mức tăng hệ thống.

Bên cạnh đó, tổng dư nợ cho vay của 17 ngân hàng niêm yết (chiếm 65,3% tín dụng toàn hệ thống) chỉ tăng 9,5% so với đầu năm vào cuối 9 tháng năm 2021 từ mức tăng 8% vào cuối 6 tháng năm 2021, do việc áp dụng giãn cách xã hội trên toàn quốc đã làm gián đoạn hoạt động kinh doanh, hạn chế hoạt động tín dụng trong quý III.

Trong 9 tháng đầu năm 2021, Ngân hàng TMCP Kỹ Thương Việt Nam (TCB), Ngân hàng TMCP Quân đội (MBB) và Ngân hàng TMCP Ngoại thương Việt Nam (VCB) ghi nhận mức tăng trưởng cho vay cao nhất lần lượt là 15,7%, 12,8% và 11,5%.

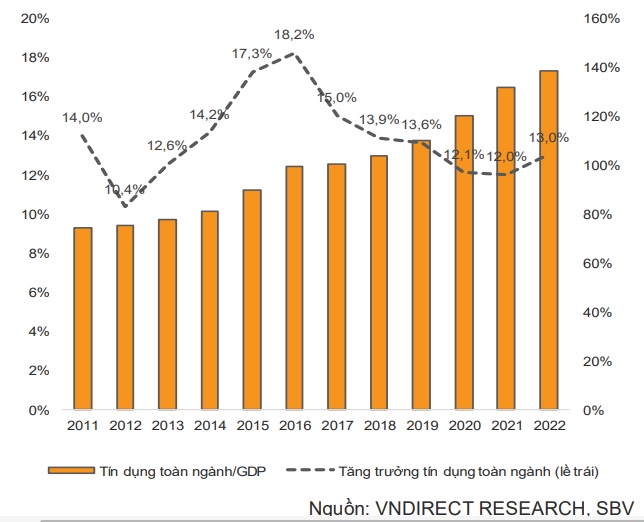

VNDirect kỳ vọng tín dụng toàn ngành sẽ tăng trưởng 12% so với cùng kỳ năm 2021 và phục hồi lên mức 13 - 14% so với cùng kỳ vào năm 2022 nhờ 3 yếu tố cơ bản: Một là hoạt động sản xuất và thương mại phục hồi mạnh mẽ nhờ sự gia tăng của nhu cầu trong và ngoài nước; hai là lãi suất cho vay thấp kích thích nhu cầu vay mua nhà; ba là tỷ lệ giải ngân vốn đầu tư công cao hơn.

Cân đối giữa tăng trưởng lợi nhuận và kiểm soát chất lượng tài sản năm 2022

Các ngân hàng tiếp tục ghi nhận tỷ suất sinh lợi trên tài sản sinh lãi giảm do động thái giảm lãi vay nhằm hỗ trợ khách hàng chịu ảnh hưởng do dịch bệnh Covid-19. Đối với các ngân hàng niêm yết có vốn nhà nước (SOCBs), tỷ suất này đã giảm 55 điểm cơ bản trong 9 tháng năm 2021 xuống còn 5,8% từ mức 6,4% năm 2020 (-75 điểm cơ bản so với cùng kỳ); trong khi đó, các ngân hàng tư nhân niêm yết giảm 47 điểm cơ bản trong 9 tháng năm 2021 xuống 8,3% từ mức 8,7% (-72 điểm cơ bản so với cùng kỳ).

Thực hiện Nghị quyết số 63/NQ-CP của Chính phủ và chỉ đạo của Ngân hàng Nhà nước (NHNN), các ngân hàng đã đồng thuận giảm lãi suất cho vay từ ngày 15/07/2021 đến hết năm 2021 với tổng số tiền lãi giảm cho khách hàng ước tính 20.613 tỷ đồng. Tính đến cuối tháng 10, tổng số tiền lãi đã giảm lũy kế của 16 ngân hàng thương mại (NHTM) là 15.559 tỷ đồng (75,48% cam kết). Cuối quý III/2021, tổng nợ tái cơ cấu của các ngân hàng: ACB, TCB, VIB, TPB, VCB, VPB, BID, CTG, HDB và MBB đạt 82.441 tỷ đồng (chiếm 0,8% dư nợ toàn hệ thống cuối quý III/2021).

"NIM (dự báo cả năm) của các ngân hàng niêm yết tăng 34 điểm cơ bản so với cùng kỳ lên mức trung bình 4,0% trong 9 tháng năm 2021. Tuy nhiên, chúng tôi cho rằng việc cải thiện NIM sẽ chậm lại trong nửa cuối năm 2021 và thậm chí giảm vào năm 2022 do các ngân hàng đã được yêu cầu thực hiện nghiêm túc việc hạ lãi suất cho vay để hỗ trợ khách hàng", báo cáo nêu.

Mặt khác, theo VNDirect, chất lượng tài sản ngân hàng đã suy giảm nhẹ với tỷ lệ nợ xấu trung bình tăng lên 1,64% vào cuối quý III từ mức 1,49% cuối quý II/2021. Ngoài ra, số liệu của Ngân hàng Nhà nước cho thấy, nợ tái cơ cấu toàn hệ thống đã tăng lên 250 nghìn tỷ đồng (2,5% tín dụng hệ thống) vào cuối tháng 11 từ mức 227 nghìn tỷ đồng vào cuối tháng 8. Do đó, các ngân hàng sẽ phải cân bằng lại giữa mục tiêu tăng trưởng lợi nhuận và kiểm soát chất lượng tài sản trong bối cảnh NIM thấp hơn và khẩu vị rủi ro ngày càng tăng.

Từ các yếu tố nêu trên, nhóm nghiên cứu dự báo các ngân hàng trong danh mục theo dõi của VNDirect sẽ đạt tăng trưởng lợi nhuận 25,2% so với cùng kỳ năm 2021 và đạt 18,8% trong năm 2022.

Lãi suất cho vay sẽ tiếp tục giảm, tuy nhiên lãi suất tiền gửi sẽ tăng trở lại trong 2022

Lãi suất tiền gửi dự kiến sẽ tăng 30 - 50 điểm cơ bản trong năm 2022.

Tính đến 01/11/2021, lãi suất tiền gửi kỳ hạn 3 tháng không đổi so với cuối năm 2020, trong khi đó lãi suất kỳ hạn 12 tháng giảm 10 điểm phần trăm (đạt 5,53%/năm) so với cuối năm 2020. Lãi suất liên ngân hàng đã phục hồi trở lại, dù vậy vẫn ghi nhận thấp so với giai đoạn trước dịch bệnh.

Liên quan đến lãi suất cho vay, NHNN đã áp dụng “gói cấp bù lãi suất” 3.000 tỷ đồng, tức là các ngân hàng sẽ cho vay khoảng 100.000 tỷ với lãi suất 3 - 4%/năm đối với các doanh nghiệp chịu ảnh hưởng nặng nề từ dịch bệnh Covid-19. Thêm vào đó, Chính phủ cũng có dự định nâng quy mô gói lên 10.000 - 20.000 tỷ đồng, tập trung hỗ trợ các khách hàng như: Doanh nghiệp vừa và nhỏ; các doanh nghiệp tham gia vào những dự án quốc gia; các doanh nghiệp trong ngành du lịch, hàng không, vận tải…

Dựa trên các chính sách hỗ trợ này, VNDirect kỳ vọng lãi suất cho vay trung bình sẽ giảm 10 - 30 điểm cơ bản trong năm 2021.

Ngược lại, theo nhóm nghiên cứu, lãi suất tiền gửi sẽ khó duy trì ở mức thấp như hiện tại do 3 yếu tố căn bản: Một là nhu cầu huy động vốn tăng dựa trên tín dụng tăng; hai là áp lực lạm phát trong năm 2022; ba là sự cạnh tranh từ các kênh đầu tư hấp dẫn như bất động sản và chứng khoán. Theo đó, lãi suất tiền gửi sẽ tăng 30 - 50 điểm cơ bản trong năm 2022.

"Chúng tôi dự đoán lãi suất tiền gửi kỳ hạn 12 tháng tại các NHTM sẽ tăng lên mức 5,9 - 6,1%/năm vào cuối năm 2022, tuy nhiên vẫn thấp hơn mức 6,8%/năm trước giai đoạn dịch bệnh", báo cáo cho hay.

Trong trường hợp Thông tư 08/2021/TT-NHNN không được gia hạn thêm 1 năm nữa, tỷ lệ tối đa vốn ngắn hạn cho vay dài hạn sẽ giảm từ mức 37% xuống 34% bắt đầu từ ngày 01/10/2022, điều này đồng nghĩa với việc các ngân hàng sẽ phải giảm nguồn vốn ngắn hạn hoặc tăng cho vay trung và dài hạn để đáp ứng yêu cầu nói trên.

Cũng tại báo cáo, nhóm nghiên cứu cho rằng, việc cải thiện hệ số NIM trong năm 2022 có thể sẽ không đồng đều giữa các ngân hàng. Theo đó, các ngân hàng có thể cải thiện NIM trong năm sau khi sở hữu những lợi thế cạnh tranh như:

Thứ nhất, hệ số CASA cao hoặc tỷ lệ LDR thấp, từ đó giúp giảm chi phí vốn trong bối cảnh lãi suất cho vay giảm.

Thứ hai, có khả năng vay vốn nước ngoài, từ đó giúp các ngân hàng vay được vốn với lãi suất thấp trong bối cảnh tỷ giá ổn định.

Thứ ba, có khả năng mở rộng cho vay cá nhân, theo đó gia tăng tỷ suất lợi nhuận.

Như vậy, với dự báo tích cực về thị trường, VNDirect kỳ vọng nền kinh tế sẽ tăng tốc vào năm 2022 nhờ xuất khẩu tăng trưởng mạnh mẽ, nhu cầu phục hồi và các chính sách tài khóa hỗ trợ. Và, ngân hàng sẽ là đại diện tiêu biểu cho sự hồi sinh kinh tế Việt Nam. Tuy nhiên, cũng cần lưu ý về những rủi ro có thể tồn tại, đó chính là việc xuất hiện các biến thể mới của chủng virus cản trở sự hồi phục của nền kinh tế; đồng thời, lạm phát cao hơn dự kiến sẽ cản trở việc mở rộng cho vay./.