Thích

Thích

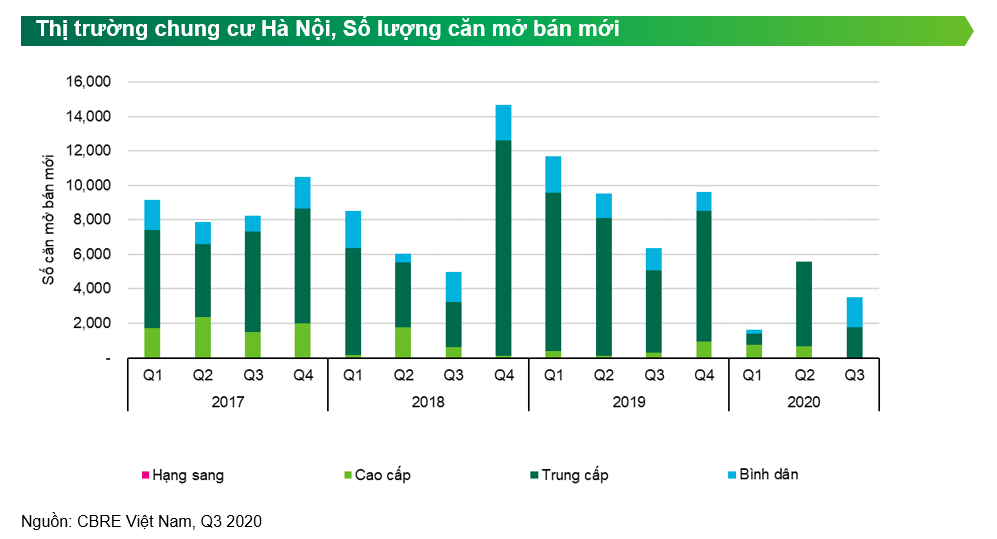

Theo báo cáo thị trường quý III/2020 của CBRE, tại Hà Nội có 3.500 căn hộ được mở bán mới trong quý. Phần lớn các dự án được mở bán là các dự án nhỏ và vừa, nằm ngoài đường Vành đai 3.

Mặc dù hoạt động bán hàng và tiếp thị dự án bị gián đoạn do dịch bệnh Covid-19 tiếp diễn từ cuối tháng 7 đến đầu tháng 8 nhưng thị trường chung cư Hà Nội vẫn ghi nhận 4.200 căn hộ được bán ra trong quý, lượng giao dịch thành công cao hơn 20% so với lượng mở bán mới.

Đáng lưu ý, giá bán vẫn tiếp tục tăng, trong đó, giá bán trung bình toàn thị trường ở mức 1.325 USD/m2, tương đương gần 30,5 triệu đồng/m2. Còn đối với phân khúc bình dân đã tăng lên tới 824 USD/m2, tương đương mức giá gần 19 triệu đồng/m2.

Dự kiến trong năm 2020, nguồn cung căn hộ mở bán mới dự kiến dao động 14.000 - 16.000 căn, cho phép doanh số bán hàng bắt kịp nhanh hơn.

Theo bà Nguyễn Hoài An, Giám đốc CBRE Việt Nam chi nhánh Hà Nội, thị trường chung cư tại Hà Nội hiện nay đang được thống lĩnh bởi các chủ đầu tư miền Bắc. Trong thời gian tới, kỳ vọng Hà Nội sẽ có thêm các dự án đến từ các chủ đầu tư miền Nam và nước ngoài.

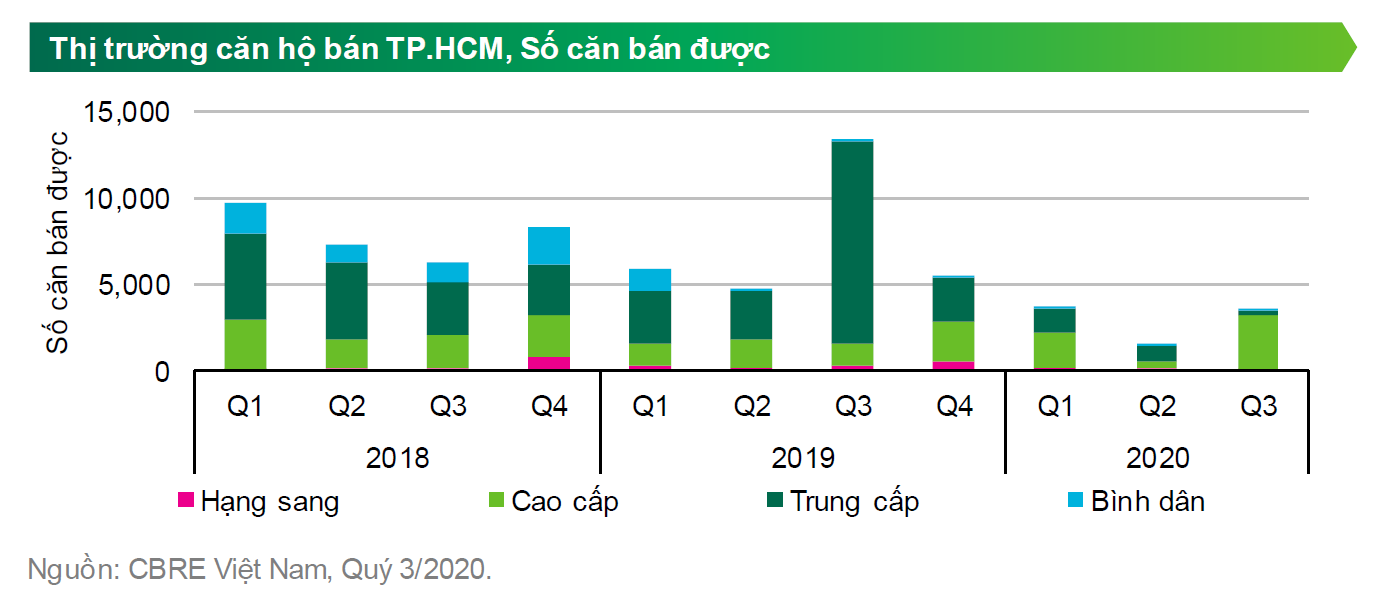

Trong khi đó, tại thị trường TP.HCM, CBRE ghi nhận lượng căn hộ chào bán mới được cải thiện so với quý trước, nhưng nhìn chung tổng lượng căn chào bán trong 9 tháng vẫn thấp hơn 57% so với cùng kỳ năm trước.

Với tình hình dịch bệnh bùng phát trở lại tại Việt Nam trong tháng 8 vừa qua, tính chung trong quý III/2020 chỉ có 4 dự án được chào bán một phần với 3.964 căn (tăng 141% so với quý trước và giảm 70% so với cùng kỳ năm trước).

Trong đó, có 3.552 căn hộ được tiêu thụ (tăng 125% so với quý trước và giảm 73% so với cùng kỳ năm trước). Gần 90% nguồn cung chào bán đến từ giai đoạn tiếp theo của dự án Vinhomes Grand Park có tên là The Origami.

Như vậy, tổng cộng 9 tháng đầu năm, TP.HCM có 9.214 căn hộ được chào bán từ 17 dự án.

Cũng theo CBRE, tất cả các dự án mở bán trong quý này đều nằm tại khu vực được quy hoạch là “Thành phố phía Đông” hay “Thành phố Thủ Đức” tương lai. Phân khúc cao cấp dẫn đầu thị trường ở cả nguồn cung và số căn bán được trên toàn thị trường lần lượt là 97% và 89%.

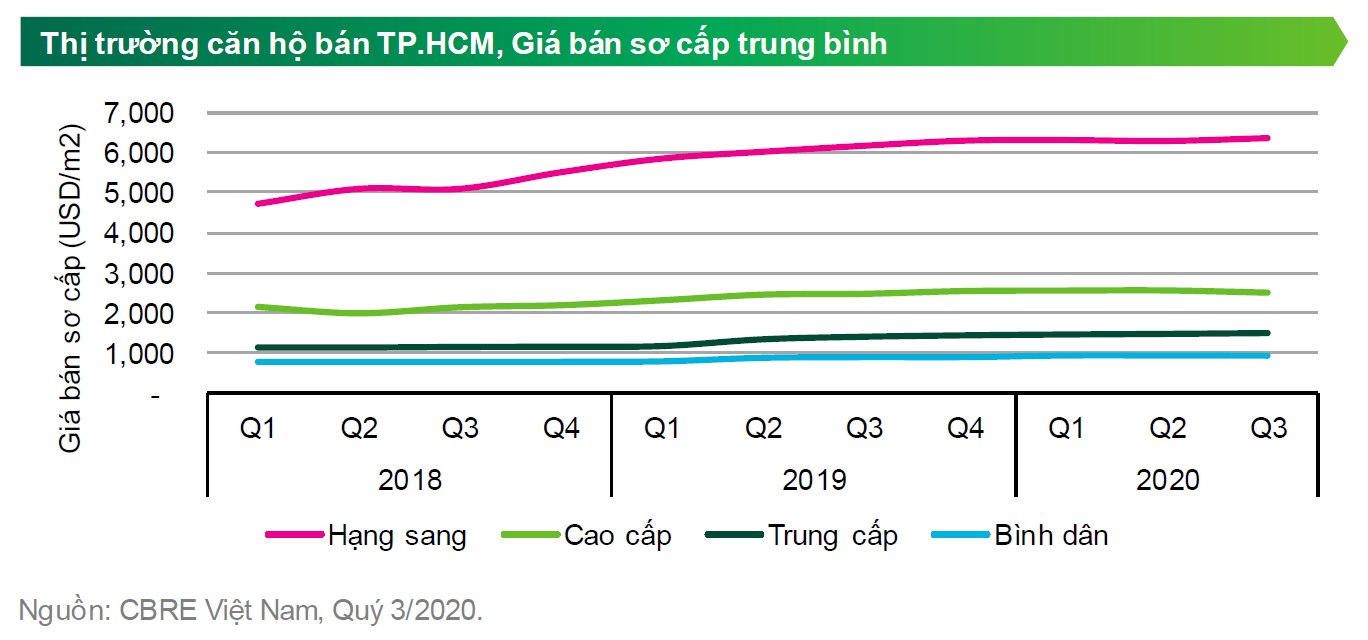

Về giá bán trung bình tại thị trường sơ cấp, CBRE ghi nhận giá ở mức 1.966 USD/m2, tăng 1% so với quý trước và tăng 6% so với cùng kỳ năm trước. Mức giá tăng nhẹ 1% theo quý vì nguồn cung trong quý III chỉ tập trung ở phân khúc cao cấp và hạng sang.

Còn giá bán tại các phân khúc phần lớn vẫn giữ ổn định so với quý trước, tuy nhiên mặt bằng giá hiện tại đã cao hơn 3 - 5% so với cùng kỳ năm trước.

Bà Đặng Phương Hằng, Tổng giám đốc điều hành CBRE Việt Nam, nhận định trong bối cảnh Covid-19 và tác động lâu dài của vấn đề cấp phép, số lượng dự án mới ngày càng khan hiếm trên thị trường, các chủ đầu tư uy tín có sản phẩm trong giai đoạn này sẽ được thị trường đón nhận tích cực và tên tuổi được đẩy mạnh. Ngoài ra, các dự án tại “Thành phố phía Đông” đang là tâm điểm chú ý của thị trường trong thời gian qua sẽ có sức bật mạnh mẽ sau khi dịch bệnh được kiểm soát.

Dự báo trong quý IV/2020, CBRE nhận định nguồn cung chào bán tại TP.HCM sẽ được cải thiện dần và đạt khoảng 15.000 căn cho cả năm, giảm 43% so với năm 2019. Sản phẩm trung cấp và cao cấp đang chiếm tỷ trọng cao với lượng nhỏ nguồn cung từ phân khúc hạng sang.

Về khu vực, CBRE cho rằng phía Đông sẽ tiếp tục là các điểm nóng của thị trường, với nhiều dự án mới tại khu vực quận 2 và quận 9.

Về giá bán trung bình toàn thị trường trong cả năm 2020 được kỳ vọng sẽ tăng 5% so với cùng kỳ năm trước. Trong đó phân khúc cao cấp và hạng sang được dự báo sẽ có tốc độ tăng trưởng khoảng 3% so với cùng kỳ năm trước.

Đối với các dự án trung cấp, CBRE dự kiến có mức tăng giá khoảng 5% so với cùng kỳ với mức giá đã tăng nhanh trong hai quý đầu năm. Lượng giao dịch dự kiến đạt khoảng 14.000 căn cho cả năm, giảm 52% so với năm 2019, chủ yếu do tác động của đại dịch.