Thích

Thích

Tại Báo cáo chiến lược 2022 công bố mới đây, Công ty Cổ phần Chứng khoán MB (MBS) đã đưa ra góc nhìn tích cực về ngành ngân hàng trong năm 2022. Theo đó, ngành ngân hàng sẽ tiếp đà tăng trưởng cao sau sự gián đoạn bởi dịch Covid-19, đồng thời, chất lượng tài sản dự báo tiếp tục được nâng cao trong năm 2022.

Kết quả kinh doanh khả quan ngay cả trong thời gian đại dịch Covid-19

Nhìn lại bức tranh ngành ngân hàng năm 2021 có thể thấy, dù chịu nhiều tác động tiêu cực bởi dịch bệnh nhưng nhóm ngành này vẫn ghi nhận những tăng trưởng ấn tượng.

Cụ thể, tăng trưởng tín dụng năm 2021 đạt 12,97%, với GDP tăng trưởng 2,58%. Với việc nền kinh tế mở cửa từ đầu quý IV/2021 với những dấu hiệu phục hồi rõ rệt của các hoạt động bán lẻ, vận chuyển hàng hóa nội địa cũng như hoạt động sản xuất, dự báo nhu cầu tín dụng sẽ được gia tăng mạnh trong năm 2022.

"Trong năm 2022, với dự báo tăng trưởng GDP sẽ phục hồi về mức 6,5 - 7%, chúng tôi kỳ vọng tăng trưởng tín dụng của năm 2022 sẽ đạt trên 14%", báo cáo nêu.

Tăng trưởng tín dụng năm 2022 được kỳ vọng sẽ đạt trên 14%.

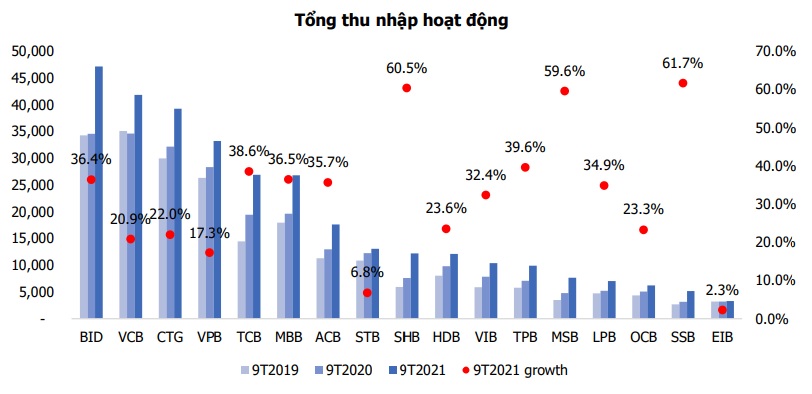

Thu nhập ngoài lãi (TOI) của 27 ngân hàng niêm yết tăng 29% so với cùng kỳ. Trong đó, thu nhập từ lãi (NII) của 27 ngân hàng niêm yết trong 9 tháng đầu năm 2021 tăng 29,8% so với cùng kỳ. NOI tăng 26,4% so với cùng kỳ với đóng góp đáng kể của doanh thu phí và các khoản đầu tư tài chính nhờ lãi suất thấp.

NIM của các ngân hàng có sự gia tăng đáng kể trong nửa đầu năm 2021 nhờ tăng trưởng tín dụng tăng cao và chi phí vốn giảm mạnh nhờ môi trường lãi suất thấp. Bên cạnh đó, các ngân hàng đã chủ động giảm lãi suất nhằm hỗ trợ cho khách hàng bị ảnh hưởng bởi dịch Covid-19 cũng làm ảnh hưởng đến NIM của các ngân hàng bù trừ với sự suy giảm của chi phí vốn.

Nhờ chính sách tiền tệ nới lỏng chủ động của Ngân hàng Nhà nước đã giúp cho các ngân hàng thương mại có được mức chi phí vốn khá thấp trong cả năm 2020 và dự kiến kéo dài đến hết năm 2021. Trong đó các ngân hàng có tỷ lệ CASA cao như Ngân hàng TMCP Kỹ Thương Việt Nam (TCB), Ngân hàng TMCP Quân đội (MBB) hay Ngân hàng TMCP Ngoại thương Việt Nam (VCB) có sự cải thiện chi phí vốn khá đáng kể dù sở hữu một nền chi phí vốn vốn dĩ đã thấp so với các ngân hàng cùng ngành.

Lợi nhuận trước thuế của 27 ngân hàng niêm yết trong quý III/2021 vẫn đạt mức tăng trưởng +19,3%. Lũy kế 9 tháng đầu năm 2021, lợi nhuận trước thuế toàn ngành tăng trưởng 15,7%; trong đó lợi nhuận trước thuế của 19 ngân hàng niêm yết trên 2 sàn HSX và HNX trong 9 tháng đầu năm 2021 tăng 28,9% so với cùng kỳ.

Với việc giãn cách kéo dài gần như toàn bộ thời gian trong quý III/2021, chi phí hoạt động của các ngân hàng có sự gia tăng nhẹ so với cùng kỳ năm 2020. Do đó, chi phí hoạt động của các ngân hàng niêm yết tăng 10,5% so với cùng kỳ, thấp hơn mức gia tăng của TOI điều này giúp tỷ lệ CIR được cải thiện từ mức 38,7% của năm 2020 xuống còn 33,1% trong 9 tháng đầu năm 2021.

Một số ngân hàng cải thiện đáng kể CIR như Ngân hàng TMCP Việt Nam Thịnh Vượng (VPB) và đạt mức CIR chỉ 23,7% trong 9 tháng đầu năm 2021, thấp nhất toàn ngành. Hiện nay, các ngân hàng đang chủ động đầu tư mạnh mẽ vào chuyển đổi số và công nghệ nhằm cải thiện hơn nữa hiệu quả hoạt động, điển hình như VCB, TCB, MBB, TPB hay VIB. Điều này còn giúp các ngân hàng có lợi thế trong việc giành thị phần các mảng cho vay bán lẻ và SMEs, nơi mà việc chuyển đổi số được áp dụng hiệu quả hơn hẳn và mang lại lợi suất cao, giúp gia tăng lợi nhuận cho các ngân hàng.

Chất lượng tài sản vẫn ở mức cao và được kỳ vọng sẽ nâng cao hơn trong năm 2022

Theo báo cáo, tỷ lệ nợ xấu của các ngân hàng tăng mạnh trong quý III/2021, đặc biệt đối với các ngân hàng có tỷ lệ bán lẻ cao trong danh mục cho vay, so với trong quý II/2021 cũng như năm 2020.

Tỷ lệ bao phủ nợ xấu có sự suy giảm nhẹ so với quý II nhưng vẫn ở mức rất an toàn đối với toàn hệ thống. Xét cụ thể từng ngân hàng thì có sự phân hóa trong chính sách trích lập dự phòng, các ngân hàng có chất lượng tài sản vượt trội hơn đáng kể so với toàn ngành như VCB, TCB, ACB, MBB.

Trong khi đó, tổng huy động của các tổ chức tín dụng tăng 4,28% so với cuối năm 2020, thấp hơn tốc độ tăng trưởng tín dụng. Do đó, tỷ lệ LDR của toàn ngành có sự tăng nhẹ. Điều này một phần được lý giải bởi môi trường lãi suất thấp, do vậy các khoản tiền gửi ngân hàng không phải là kênh hút dòng tiền hấp dẫn trong thời gian vừa qua.

Trong năm 2022, nhóm nghiên cứu MBS kỳ vọng áp lực gia tăng tỷ lệ nợ xấu sẽ được giảm đáng kể nhờ các hoạt động kinh tế được phục hồi giúp dòng tiền của người đi vay được cải thiện; cùng với đó việc Thông tư 14 giúp kéo dài thời hạn tái cơ cấu và thời hạn trả lãi sẽ giúp các khoản nợ tái cơ cấu được phục hồi thành các khoản nợ đủ tiêu chuẩn và các khoản dự thu sẽ được thu hồi giúp cải thiện bảng cân đối kế toán của các ngân hàng.

Về triển vọng của ngành ngân hàng trong năm 2022, MBS đã chỉ ra 4 điểm nhấn chính:

Thứ nhất, các yếu tố vĩ mô thuận lợi như nền kinh tế đang phát triển nhanh, thị trường tiêu thụ lớn, nguồn vốn FDI dồi dào, tình hình chính trị ổn định, tham gia vào nhiều hiệp định thương mại tự do… giúp nền kinh tế và ngành ngân hàng tiếp đà tăng trưởng cao sau sự gián đoạn bởi dịch Covid-19.

Thứ hai, chất lượng tài sản dự báo sẽ tiếp tục được nâng cao nhờ các chính sách hỗ trợ của Ngân hàng Nhà nước cũng như chiến lược chủ động đảm bảo chất lượng tài sản của các ngân hàng thương mại. "Chúng tôi kỳ vọng tỷ lệ nợ xấu sẽ cải thiện trong năm 2022 cũng như tỷ lệ bao nợ xấu sẽ tiếp tục được duy trì", MBS nhấn mạnh.

Thứ ba, NIM tiếp tục được kỳ vọng sẽ gia tăng trong năm 2022 khi mà Ngân hàng Nhà nước tiếp tục chính sách tiền tệ nới lỏng nhằm duy trì lãi suất thấp, đồng thời việc hỗ trợ giảm lãi suất cho vay sẽ dần được giảm lại, cùng với hạn mức tín dụng được nâng lên nhằm thúc đẩy kinh tế phát triển. Điều này sẽ giúp bức tranh lợi nhuận của các ngân hàng trong năm 2022 sẽ càng khả quan hơn.

Thứ tư, hoạt động tăng vốn cũng là một trong những điểm nhấn chú ý của ngành trong năm 2022 khi hàng loạt các ngân hàng công bố kế hoạch bán vốn cho các cổ đông chiến lược như Ngân hàng TMCP Việt Nam Thịnh Vượng (VPB), Ngân hàng TMCP Phương Đông (OCB), Ngân hàng TMCP Quốc tế Việt Nam (VIB)… Ngoài ra, việc hầu hết các ngân hàng đã áp dụng và đáp ứng chuẩn Basel II cũng cho thấy sự vững mạnh hơn của hệ thống cho sự phát triển bền vững trong dài hạn.

Song song đó, một số rủi ro đầu tư cũng đang hiện hữu, đó là lạm phát khiến cho việc thực hiện chính sách nới lỏng tiền tệ của Ngân hàng Nhà nước gặp nhiều khó khăn, gây áp lực gia tăng lãi suất từ đó ảnh hưởng trực tiếp đến mức NIM của nền kinh tế./.