Thích

Thích

Nhiều ngân hàng phá kỷ lục lợi nhuận

Năm 2019, ngành ngân hàng đạt nhiều kêt quả tích cực, mặc dù tăng trưởng tín dụng khiêm tốn chưa đầy 14% nhưng nhiều ngân hàng lại báo lãi kỷ lục.

Trong đó, Vietcombank cán mốc 1 tỷ USD khi lợi nhuận đạt 23.155 tỷ đồng, tăng 26,7% so với năm trước và vượt 13% kế hoạch năm.

Cùng nhóm ngân hàng có vốn Nhà nước như Agribank, VietinBank, BIDV cũng có một năm kinh doanh khả quan. Agribank báo lợi nhuận đạt 12.700 tỷ đồng, BIDV đạt 10.768 tỷ đồng và VietinBank đạt 11.780 tỷ đồng.

Trong khi đó, Techcombank hiện đang giữ vị trí quán quân ở nhóm ngân hàng thương mại cổ phần tư nhân khi đạt lợi nhuận lên tới 12.838 tỷ đồng năm 2019, tăng 20% so với năm 2018 và vượt xa kế hoạch năm.

Với kết quả này, Techcombank có năm thứ hai để trở thành ngân hàng có lợi nhuận cao thứ hai toàn hệ thống, chỉ sau Vietcombank.

VPBank và MBBank với lợi nhuận cao kỷ lục cũng lần đầu tiên ghi tên vào "câu lạc bộ 10 nghìn tỷ" trong năm qua. Lợi nhuận năm 2019 của VPBank đạt 10.334 tỷ đồng, MBBank đạt 10.036 tỷ đồng.

Đánh giá về sự tăng trưởng của ngành ngân hàng trong năm 2019, TS. Bùi Quang Tín cho hay, lợi nhuận mà các ngân hàng vừa công bố là những tín hiệu tốt, là tiền đề giúp ngành ngân hàng phát triển mạnh trong năm 2020.

Các ngân hàng đạt lợi nhuận cao trong năm 2019 là năm đầu tiên sau nhiều năm, kể từ khi bán nợ xấu cho VAMC, hệ thống ngân hàng đã thu lại khoản nợ xấu để tự xử lý theo Thông tư 02 và 09. Khoản nợ xấu này sẽ được đưa vào khoản trích lập dự phòng, khoản trích lập dự phòng lại được đưa vào lợi nhuận ngân hàng.

Thứ nữa, hạn mức tín dụng năm 2019 khoảng 13,7%, tuy hạn mức tăng trưởng tín dụng của các ngân hàng bị giảm xuống so với các năm trước nhưng chất lượng tín dụng lại tăng lên. Các ngân hàng đã biết cách “gói ghém” trong hạn mức tín dụng của mình để các khoản cho vay đạt chất lượng cao, có khả năng thu hồi tốt. Với việc chọn lựa khoản vay như thế, nợ xấu đã giảm đi đáng kể. Tỷ lệ nợ xấu trong năm 2019 dưới 2%, thấp hơn con số đưa ra 3 năm trước đó, khoảng 3%.

Ngoài ra, các ngân hàng hiện nay chuyển dần từ hoạt động cấp tín dụng sang hoạt động kinh doanh các dịch vụ, đặc biệt là sản phẩm kết hợp giữa ngân hàng với các công ty bảo hiểm, giúp cho lợi nhuận của ngành ngân hàng trong năm qua đã tăng lên đáng kể. Có thể nói, lợi nhuận tạo ra trong năm 2019 là lợi nhuận thực chứ không phải lợi nhuận ảo hay lợi nhuận bị trừ hao do phần trích lập dự phòng.

Các ngân hàng đang tập trung làm sạch bảng cân đối

Dự báo về ngành ngân hàng năm 2020, nhóm phân tích của Công ty chứng khoán BIDV (BSC) nhận định chất lượng tài sản sẽ được cải thiện ở các ngân hàng niêm yết. Tỷ lệ nợ xấu (NPL) trung vị toàn ngành ở mức 1,4% (năm 2018 con số này là 1,7%). Tỷ lệ nợ nhóm 2 là 1,1% (năm 2018 là 1,3%) cho thấy các ngân hàng đang tập trung xử lý nợ tồn đọng từ quá khứ, làm sạch bảng cân đối.

Bên cạnh đó, hạ nợ xấu giúp các ngân hàng giảm được chi phí trích lập dự phòng, từ đó cải thiện lợi nhuận. VietinBank, VPBank, Sacombank, VIB… có khả năng xử lý nợ xấu tốt (VPBank, VietinBank và Sacombank đã xử lý được nhiều VAMC và nợ xấu nội bảng). Các ngân hàng có chất lượng tài sản tốt như VCB, ACB có chi phí trích lập dự phòng thấp. BSC nhận thấy MB đang thay đổi khẩu vị rủi ro, sang cho vay các khoản rủi ro cao giúp giữ tăng trưởng. Đây không phải vấn đề lớn trong 1 - 2 năm tới.

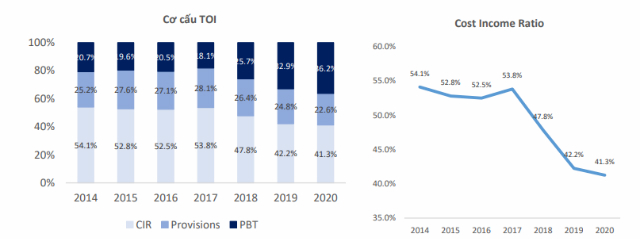

Một số ngân hàng ghi nhận giảm mạnh chi phí dự phòng, hỗ trợ lợi nhuận trong thời gian qua như Techcombank, ACB. Tỷ lệ bao phủ nợ xấu (LLCRs) được cải thiện ở mức 90%. Trong năm 2020, kỳ vọng chi phí trích lập dự phòng trong tỷ trọng tổng thu nhập hoạt động (TOI) sẽ giảm nhờ 3 lý do. Thứ nhất, một số ngân hàng đã trích lập xong VAMC trong năm 2019 như VPB, Seabank... Thứ hai, các ngân hàng đã xử lý xong nhiều nợ tồn đọng thời gian trước sẽ giảm áp lực trích lập chi phí dự phòng. Thứ ba, tỷ lệ trích lập vẫn đang ở mức cao.

Bên cạnh đó, nhiều ngân hàng đã cắt giảm chi phí hoạt động, tập trung tăng năng suất nhân viên và áp dụng ngân hàng số vào giúp tiết giảm chi phí . Dự báo, trong năm 2020, xu thế này sẽ tiếp tục Techcombank, TPBank là 2 ngân hàng nổi bật về khía cạnh này. Bên cạnh đó, các ngân hàng có quy mô lớn hơn sẽ mất nhiều thời gian hơn để có thể áp dụng công nghệ vào bộ máy khá cồng kềnh (BIDV, Vietinbank, Vietcombank...)

Tỷ lệ an toàn vốn ở mức an toàn và các ngân hàng sẽ tiếp tục tăng vốn để đáp ứng đủ vốn theo yêu cầu Basel II.

Các ngân hàng sẽ tăng vốn từ thông qua chi trả cổ tức bằng cổ phiếu, phát hành tăng vốn cho cổ đông nước ngoài (VCB, BID) và phát hành trái phiếu tăng vốn cấp 2. Ngân hàng Nhà nước hiện có CAR ở mức 9 - 10% Basel I (thấp hơn so với các ngân hàng thương mại ở mức 12%) và đang có nhu cầu tăng vốn cao hơn các NHTM để đảm bảo tăng trưởng.

Các ngân hàng khác như VPBank, TPBank... đang phát hành các trái phiếu quốc tế thời hạn dài nhằm tăng vốn cấp 2, từ đó cải thiện CAR của các tổ chức tín dụng này.

Hiện nay, CAR Basel I của toàn ngành, theo ước tính của BSC, ở mức 11,5% (CAR Basel II sẽ thấp hơn từ 2% đến 2,5%). Đòn bẩy tài chính của các ngân hàng cũng đã giảm nhiều cho thấy các ngân hàng cũng đang tập trung tăng trưởng an toàn bền vững hơn trong thời gian tới.

Một số ngân hàng dự kiến niêm yết trong thời gian tới gồm OCB (vốn điều lệ 4,000 tỷ đồng), Maritimebank (11.750 tỷ đồng), SeABank (5.466 tỷ đồng), ABBank (5.319 tỷ đồng), Saigonbank (3.080 tỷ đồng), Nam A Bank (3.021 tỷ đồng), Việt Á Bank (3.500 tỷ đồng), Agribank (30.473 tỷ đồng). Việc niêm yết trên thị trường chứng khoán sẽ giúp nhà đầu tư có nhiều sự lựa chọn hơn khi đầu tư vào nhóm ngành ngân hàng cũng như tăng tỷ trọng toàn ngành trong VN-Index (hiện ở mức khoảng 30%).