Thích

Thích

Như bài viết "Đa tài như Chủ tịch Tập đoàn Sao Mai" đã đề cập, Công ty Cổ phần Tập đoàn Sao Mai - An Giang (mã ASM) của "đại gia" thủy sản, bất động sản Lê Thanh Thuấn đã đưa 3 mã cổ phiếu lên sàn, bao gồm ASM của chính công ty mẹ và IDI và DAT là của các công ty con.

IDI năm 2018 đã hỗ trợ ASM như thế nào?

Năm 2018, ASM gây bất ngờ với giới đầu tư về kết quả kinh doanh khi 3 quý đầu năm liên tiếp báo cáo lợi nhuận mỗi quý cao hơn hẳn lợi nhuận thu về hằng năm trong giai đoạn 2005 - 2017.

Lũy kế 9 tháng, doanh thu thuần và lợi nhuận sau thuế của ASM lần lượt là 5.147 tỷ đồng và 1.048 tỷ đồng. Kết quả này lần lượt cao gấp 2,5 lần và 6,2 lần kết quả cả năm 2017. ASM đã vượt 17% kế hoạch lợi nhuận đề ra.

Sự đột biến này đến chủ yếu từ những hoạt động liên quan tới doanh nghiệp chuyên về cá tra là IDI.

Trong quý I/2018, ASM đã tiến hành tăng tỷ lệ sở hữu tại công ty liên kết là IDI lên 51,14%, biến IDI trở thành công ty con của ASM. Việc đánh giá lại giá trị hợp lý của khoản đầu tư vào IDI đã mang lại lợi nhuận tài chính hơn 429 tỷ đồng cho ASM. Và kể từ quý II/2018, nhờ hợp nhất doanh thu từ IDI, doanh thu thuần của ASM tăng trưởng chóng mặt.

Chưa dừng lại ở đó, ASM còn tiếp tục đăng ký mua thêm 27 triệu cổ phiếu IDI để tăng tỷ lệ sở hữu lên 66% trong khoảng thời gian từ 2/11 đến 30/11/2018.

Ngày 9/11/2018, IDI đã chốt danh sách cổ đông nhận cổ tức năm 2017 và tạm ứng cổ tức đợt 1/2018, tổng tỷ lệ là 20% trong đó 9% bằng cổ phiếu và 11% bằng tiền mặt, thanh toán vào cuối tháng 11. Với số lượng sở hữu hiện tại, ASM ghi nhận hơn trăm tỷ đồng vào doanh thu quý IV.

EPS 9 tháng đầu năm 2018 của ASM ở mức 3.956 đồng, gấp nhiều lần so với mức 569 đồng đạt được trong cùng kỳ năm trước.

Theo lẽ thường, EPS tăng sẽ đẩy mạnh giá trị trên sàn của cổ phiếu nhưng thực tế thị giá của ASM vẫn không có sự đột biến.

Từ cuối quý I, tín hiệu lợi nhuận tăng trưởng "thần kỳ" đã tạo động lực cho cổ phiếu ASM. Mã chứng khoán này bắt đầu giai đoạn tăng từ cuối tháng 3/2018 từ mức khoảng 11.000 đồng/cổ phiếu lên mức đỉnh hơn 10 tháng là 15.150 đồng/cổ phiếu. Sau khi rơi về vùng giá cũ theo đà giảm chung của thị trường vào giữa tháng 7, ASM có nhiều phiên tăng giá liên tiếp đi liền sau đó lại là giảm giá. Đến nay ASM đã về mức giá hơn 6.000 đồng/cổ phiếu.

Dù vậy, việc ASM tăng sở hữu tại IDI lên 51% không qua chào mua công khai và IDI vốn là công ty liên quan đến ông Lê Thanh Thuấn - Chủ tịch Hội đồng quản trị ASM khiến nhà đầu tư nghi ngại tính minh bạch của thương vụ này. IDI vốn là công ty do ông Thuấn thành lập và giữ chức vụ Chủ tịch Hội đồng quản trị từ năm 2003 cho đến nay.

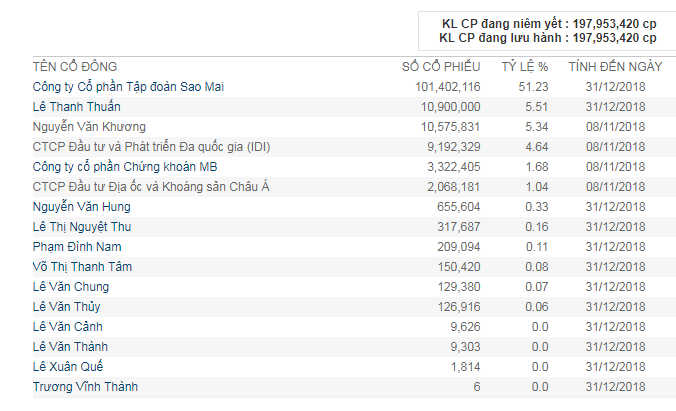

Ngoài ra, ASM không có cổ đông lớn là "người ngoài". Bốn cổ đông lớn đang nắm giữ cổ phần trên 5% tại ASM đều là người nhà của ông Thuấn và đa số giữ chức vụ trong công ty. Trong đó, bên cạnh ông Thuấn đang nắm giữ 19,31% ASM, 3 cổ đông lớn còn lại là vợ và 2 con gái của ông Thuấn. Việc cổ đông lớn là người nhà cùng với việc không có cổ đông lớn nào là tổ chức khiến nhà đầu tư khá e ngại khi đầu tư vào cổ phiếu này.

Đồng thời, lợi nhuận nửa năm đầu có sự đóng góp lớn của việc đánh giá lại giá trị đầu tư vào IDI là nguyên nhân chính khiến EPS của ASM trong 9 tháng tăng mạnh.

Nhìn vào con số thuyết minh trên Báo cáo tài chính hợp nhất quý III/2018 của ASM, có thể thấy, phần lớn lợi nhuận tài chính và lợi nhuận khác đến từ những giao dịch phát sinh một lần có liên quan đến việc mua chi phối công ty con IDI, trong đó có tới 500 tỷ đồng lợi nhuận đến từ nghiệp vụ điều chỉnh hợp nhất. Đây là con số lợi nhuận “trên giấy”, nên sẽ không có dòng tiền thật về doanh nghiệp.

Ngoài ra, ASM còn có gần 180 tỷ đồng đến từ lãi đầu tư, thanh lý tài sản và chiết khấu thanh toán đều là những khoản lợi nhuận không thường xuyên. Như vậy, năm 2019, nhiều khả năng sẽ có tới 680 tỷ đồng lợi nhuận trước thuế không còn xuất hiện trên báo cáo thu nhập của ASM.

Riêng đối với IDI (CTCP Đầu tư và Phát triển Đa quốc gia I.D.I), thời gian qua, chắc chắn nhà đầu tư cũng đã phải đặt câu hỏi, vì sao vốn hóa của IDI giảm 40%, trong khi kết quả kinh doanh tăng vọt thêm 85%. Sự thật đằng sau con số tài chính "lạ đời" này, có lẽ lãnh đạo Tập đoàn Sao Mai rõ hơn hết?

Một điển hình ít minh bạch của ASM

Hoạt động trong ngành thủy hải sản, ngoài những rủi ro chung như đòn bảy, phụ thuộc vào thị trường nước ngoài, sắc thuế chống phá giá, dịch, phụ thuộc nguyên liệu thu mua,... IDI còn đặc biệt phải đối diện với nhiều rủi ro hơn khi công ty chỉ có quy mô nhỏ, mới được thành lập khoảng 10 năm và hầu hết hoạt động được thực hiện ở tỉnh Đồng Tháp, nơi xa xôi và ít được nhà đầu tư kiểm chứng. Các công ty liên kết của IDI là Trisedco (mã DAT) và CTCP Tư vấn và Đầu tư Tài chính (ASTAR), cũng được đặt tại Đồng Tháp và An Giang. Những vấn đề tại các công ty này cũng liên quan đến Công ty mẹ, Tập đoàn Sao Mai - An Giang - đang sở hữu trên 50% vốn tại IDI.

Đối với riêng IDI, đây là một điển hình ít minh bạch của "trùm" ASM.

Thứ nhất, mối quan hệ giữa tiền mặt, nợ vay và các khoản phải thu của IDI có nhiều vấn đề. Trong cơ cấu tài sản của IDI, trong tổng tài sản 6.600 tỷ đồng, có đến 2.500 tỷ đồng là khoản phải thu rủi ro, xấp xỉ 2.000 tỷ đồng là tiền mặt. Chỉ có 1.000 tỷ đồng là tài sản cố định, 800 tỷ đồng là hàng tồn kho và 300 tỷ đồng là tài sản khác.

Trong khi đó, số dư nợ vay của công ty đến 3.200 tỷ đồng. Như vậy, đa phần nhà đầu tư hẳn sẽ phải đặt câu hỏi: Nếu IDI vay nợ dựa trên các sổ tiết kiệm trị giá 2.000 tỷ đồng của mình, phải chăng toàn bộ vốn IDI vay ra được đều dùng để bị chiếm dụng vốn tiền hàng các khoản trả trước và phải thu (khoản này đa phần nằm tại công ty con của Tập đoàn Sao Mai). Còn nếu trường hợp ngược lại, khả năng toàn bộ khoản tiền mặt 2.000 tỷ đồng của IDI đều được vay ra và gửi ngược lại vào ngân hàng để cân đối?

Ngoài ra, số liệu doanh thu của IDI cũng gợi ra nhiều nghi vấn cho nhà đầu tư. Xét đến Vĩnh Hoàn - đầu tàu cá tra cả năm 2018 đat doanh thu 8.100 tỷ đồng, IDI lại đạt đến 7.000 tỷ đồng doanh số, tức chiếm vị trí số 2 toàn ngành và chiếm 13% thị phần tổng kim ngạch xuất khẩu cá tra Việt Nam (2,3 tỷ USD).

Nhưng theo tìm hiểu, IDI chưa thấy được xếp vào top 5 nhà xuất khẩu vào thị trường lớn như Mỹ, EU, hay Nhật. Dù giả sử chỉ chuyên xuất tiểu ngạch hoặc tỷ trọng doanh thu dầu cá nội địa cao hơn, thì con số trên vẫn khá bất hợp lý.

Một điểm nữa khá lạ rằng xét đến cổ tức, mặc dù dòng tiền tự do của công ty âm 50 tỷ đồng trong năm 2019 và tương đối thấp vậy những năm trước, công ty vẫn trả cổ tức đều đặn trên 200 tỷ đồng mỗi năm bằng dòng tiền ở đâu? Hay là tiền nợ vay? Vậy thì, tại sao một công ty lại phải đi vay nợ để trả cổ tức?

Chưa kể, cơ cấu quản trị trên 65% nắm giữ bởi gia đình Chủ tịch là ông Lê Thanh Thuấn - cán bộ cũ của Ủy ban Xây dựng cơ bản Nhà nước và Sở xây dựng tỉnh An Giang như trên đã phân tích. Hiện ông Thuấn và gia đình đang nắm giữ và quản lý cổ phần tại hệ thống có tên gọi Tập đoàn Sao Mai. Trong khi đó, Sao Mai là tập đoàn khá "ít liên quan", đầu tư dàn trải từ xây dựng đến thủy sản. Năm 2018, lãnh đạo công ty này còn liên tục "dính" với những tin đồn liên quan việc quản trị kém minh bạch.

Nhìn lại mối quan hệ giữa Sao Mai và các công ty con như IDI, càng thấy có nhiều dấu hỏi quanh những số liệu tài chính và hoạt động thực tế của các đơn vị này.