Thích

Thích

Tăng trưởng lợi nhuận vẫn là yếu tố hỗ trợ tốt cho thị trường

Tại Báo cáo Chiến lược tháng 3, nhóm nghiên cứu CTCP Chứng khoán SSI (SSI Research) đưa ra góc nhìn lạc quan với thị trường chứng khoán Việt Nam khi mà các yếu tố tích cực có thể tác động đến thị trường đều đang hiện hữu, bao gồm: Kết quả kinh doanh sơ bộ quý I/2022 và kế hoạch định hướng năm 2022 trong mùa đại hội đồng cổ đông đang đến gần.

Tháng 2/2022, SSI Research đánh giá thị trường đã nỗ lực phục hồi, tuy nhiên, động lực tăng lại khá yếu khi nhiều lần thoái lui từ mốc 1.500 điểm. Nguyên nhân được chỉ ra một phần do tâm lý nhà đầu tư thận trọng sau kỳ nghỉ Tết Nguyên đán, một phần do tác động tiêu cực từ sự đi xuống của thị trường chứng khoán Mỹ trước lo ngại FED sẽ tăng lãi suất mạnh tay. "Bên cạnh đó, căng thẳng giữa Nga và Ukraine có tín hiệu leo thang từ giữa tháng cũng là một yếu tố gián tiếp hạn chế khả năng hồi phục trên thị trường", báo cáo cho hay.

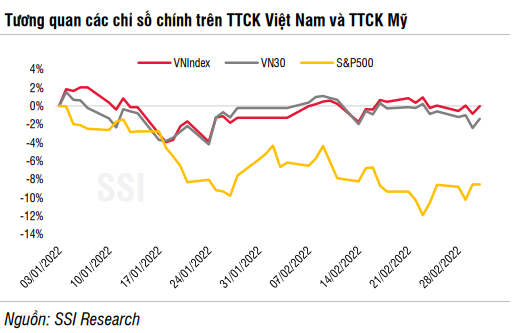

Tuy vậy, thị trường Việt Nam cho thấy sức chống chịu với rủi ro khá tốt so với Mỹ, khi chỉ số đại diện thị trường chung đóng cửa vẫn đạt mức tăng nhẹ so với tháng trước. Cụ thể, chỉ số VN-Index tăng 11,17 điểm, tương đương 0,76% lên 1.490,13 điểm.

Về kết quả kinh doanh của các đơn vị, mùa công bố kết quả kinh doanh quý IV/2021 đã chính thức khép lại với kết quả thực hiện của hầu hết công ty niêm yết phù hợp với kỳ vọng của SSI Research và của thị trường. Tăng trưởng lợi nhuận sau thuế của các công ty niêm yết trên Sở Giao dịch Chứng khoán TP.HCM (HOSE) đạt mức khiêm tốn 6,75%, đánh dấu quý thứ 3 tăng trưởng chậm lại sau khi đạt đỉnh tăng trưởng vào quý I/2021.

Trên cơ sở đó, SSI Research kỳ vọng diễn biến tương tự sẽ tiếp tục trong quý I/2022 khi thị trường đang có những kỳ vọng nhất định vào nhu cầu tiêu dùng sẽ hồi phục sớm hơn dự kiến. Cụ thể, tín hiệu đáng mừng cho sự phục hồi của ngành bán lẻ trong thời gian tới là SSI Research bắt đầu quan sát thấy sự cải thiện của doanh thu bán lẻ tại TP.HCM, khi tăng 3,4% so với cùng kỳ (dấu hiệu tăng trưởng đầu tiên kể từ tháng 7/2021).

Điều này phản ánh tâm lý tiêu dùng đã được cải thiện sau một thời gian dài bị ảnh hưởng mạnh, trong khi đó doanh thu bán lẻ ở Hà Nội vẫn ghi nhận mức tăng trưởng tích cực với 10,9% mặc dù diễn biến dịch khá phức tạp. Bên cạnh đó, doanh thu về dịch vụ du lịch (ăn uống, lưu trú) cũng đã được cải thiện khi các hạn chế đi lại trong nước ngày càng được dỡ bỏ, với việc doanh thu hoạt động du lịch đã phục hồi tại các điểm du lịch chính như Khánh Hòa và Phú Yên.

Đâu là cơ hội và rủi ro?

Cũng tại báo cáo, SSI Research đã chỉ ra 2 yếu tố rủi ro tác động đến thị trường cũng như 2 cơ hội hiện hữu cho những tăng trưởng trong tương lai.

Về rủi ro, đó là chính sách lãi suất của Fed và căng thẳng Nga - Ukraina leo thang. Theo đó, áp lực đối với đồng VND đã phần nào xuất hiện trong thời gian qua, khi đồng USD có xu hướng mạnh lên ở thị trường quốc tế cũng như nguồn cung ngoại tệ chưa hồi phục do cán cân thương mại nhập siêu (2 tháng đầu năm ước tính 0,9 tỷ USD) và giai đoạn cao điểm nguồn kiều hối đã qua.

Tuy nhiên, SSI Research cho rằng, cán cân thương mại sẽ nhanh chóng được cải thiện khi xuất khẩu hồi phục và giúp đồng VND duy trì được sức mạnh của mình.

Với diễn biến của thị trường chứng khoán trong giai đoạn vừa qua, tác động từ việc Fed nâng lãi suất trong tháng 3 có thể đã được phản ánh phần lớn. Hơn nữa, diễn biến các chỉ số trên thị trường chứng khoán Việt Nam và chỉ số S&P 500 trên thị trường chứng khoán Mỹ cho thấy mức độ tương quan khá thấp.

Về yếu tố rủi ro thứ hai, theo nhóm nghiên cứu, mức độ nghiêm trọng của tình hình xung đột Nga - Ukraine sẽ không tác động trực tiếp đến Việt Nam, vì cả hai nước liên quan đều không phải là đối tác thương mại lớn của Việt Nam. Tuy nhiên, rủi ro lớn nhất đối với Việt Nam khi xung đột kéo dài là áp lực lạm phát sẽ tăng mạnh. Đợt tăng giá hàng hóa lần này có thể gây lo ngại về lạm phát, nhưng nhìn chung Việt Nam vẫn luôn có lợi thế nhất định trong việc kiểm soát lạm phát.

Về xu hướng vận động của thị trường chứng khoán Việt Nam trong tháng 3, với hệ số P/E 2022 của VN-Index năm 2022 hiện ở mức 14,2 lần, SSI Research duy trì quan điểm mức định giá này đang hấp dẫn hơn so với hầu hết các thị trường trong khu vực. Trong ngắn hạn, SSI Research nhận thấy biến số về mâu thuẫn Nga - Ukraine mặc dù không tác động lớn đến thị trường chứng khoán Việt Nam nhưng vẫn là rủi ro cần nhà đầu tư theo dõi và thận trọng.

Hai yếu tố tích cực có thể tác động đến thị trường trong tháng 3 bao gồm: Kết quả kinh doanh sơ bộ quý I/2022 và Kế hoạch định hướng năm 2022 trong mùa đại hội đồng cổ đông đang đến gần.

Về góc nhìn kỹ thuật, chỉ số VN-Index hiện đang trong trạng thái đi ngang giữa vùng kháng cự 1.512 điểm và vùng hỗ trợ 1.470 điểm. Vùng 1.470 điểm là mốc hỗ trợ quan trọng, nếu chỉ số VN-Index giữ vùng hỗ trợ này đi cùng với thanh khoản cải thiện dần thì đây là tín hiệu gia tăng tỷ trọng cổ phiếu với kỳ vọng chỉ số sẽ kiểm lại vùng đỉnh cũ 1.537 điểm. Ngược lại, nếu bị phá vỡ thì vùng hỗ trợ tiếp theo trên chỉ số VN-Index được xác định quanh vùng 1.440 - 1.423 điểm./.