Thích

Thích

VN-Index đã trải qua nửa đầu năm 2020 với nhiều “sóng gió” do ảnh hưởng từ dịch bệnh Covid-19. Thị trường có dấu hiệu hồi phục tốt trở lại vào quý II khi chính sách giãn cách xã hội có hiệu lực và số ca nhiễm bệnh dần suy giảm. Tuy nhiên, sau 2 tháng 4 và 5 tăng điểm liên tiếp, thị trường chứng khoán Việt Nam đã vấp phải những khó khăn nhất định ở tháng 6. Dù thị trường có tiếp nối được đà tăng điểm từ tháng 5 và có lúc vượt qua ngưỡng 900 điểm nhưng áp lực chốt lời mạnh xuất hiện khiến thị trường điều chỉnh đáng kể trở lại.

Chỉ số chính VN-Index chốt phiên giao dịch cuối cùng của tháng 6 ở mức 825,11 điểm, tương ứng giảm 4,6% so với cuối tháng 5 và 14% so với cuối tháng 12/2019.

Với những biến động khó lường diễn ra trong 6 tháng đầu năm, nhà đầu tư có phần e dè trước triển vọng của thị trường trong tháng 7 và phần còn lại của năm 2020. Hiện tại, rất nhiều công ty chứng khoán đã đưa ra những quan điểm phân tích về thị trường 6 tháng cuối năm, trong đó đa phần đều tỏ ra khá thận trọng.

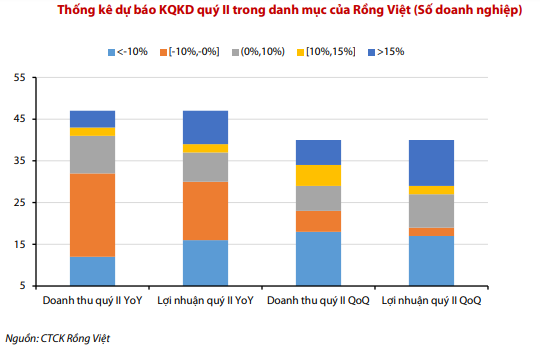

Theo phân tích của Chứng khoán Rồng Việt (VDSC), dòng tiền nội dồi dào sẽ là điểm tựa cho thị trường tháng 7. Ở chiều ngược lại, hiện thực về triển vọng kết quả kinh doanh quý II không mấy khả quan cùng rủi ro về làn sóng bùng phát dịch bệnh thứ hai sẽ kìm hãm thị trường tăng trưởng mạnh mẽ. Sự chi phối của hai yếu tố trên khiến thị trường diễn biến theo xu hướng thận trọng trong tháng 7.

Tổng hợp quan điểm của các chuyên viên ngành về triển vọng kết quả kinh doanh quý II/2020 cho hơn một nửa số doanh nghiệp mà VDSC theo dõi ghi nhận kết quả kinh doanh quý II thấp hơn so với cùng kỳ năm trước. Trong đó, đa phần các doanh nghiệp trong hai nhóm ngành chính là ngân hàng và bất động sản được dự báo có kết quả kinh doanh không khả quan.

VDSC cho biết, tâm lý thị trường bị ảnh hưởng bởi lo ngại về làn sóng dịch bệnh thứ hai và được dự báo sẽ mang trạng thái thận trọng đặc biệt sau khi thị trường tăng hơn 30% kể từ đáy tháng 3. Theo VDSC, vùng điểm dao động của VN-Index được kỳ vọng trong khoảng 820 đến 900 ở tháng 7.

Trong khi đó, theo Chứng khoán Mirae Asset (MASVN), thị trường có lẽ đã tìm thấy vùng cân bằng mới ở vùng giá hiện tại. Sau giai đoạn hưng phấn, thị trường đang đánh giá lại các yếu tố cơ bản của nền kinh tế khi tăng trưởng GDP quý II tiêu cực. Tuy nhiên, VN-Index thiếu các nhân tố hỗ trợ mới để bứt phá trong ngắn hạn, trong khi đó khá nhiều thông tin bất lợi xuất hiện như tình hình dịch bệnh tiếp tục diễn biến phức tạp trên phạm vi toàn cầu; triển vọng lợi nhuận doanh nghiệp quý II kém khả quan do chịu tác động mạnh nhất từ dịch bệnh; các va chạm địa chính trị tiếp tục leo thang giữa các quốc gia chủ chốt gồm Mỹ - Trung - Ấn.

MASVN nhận định, VN-Index đang bước vào giai đoạn củng cố, tích lũy trong vùng 800 - 860 trong tháng 7.

Tạo nền giá chờ sự trở lại của dòng tiền ở nửa sau của năm 2020

Theo phân tích của Chứng khoán BIDV (BSC), cùng với xu hướng hồi phục của thị trường chứng khoán thế giới, VN-Index vận động tích cực trong quý II với sự tham gia của khối nhà đầu tư cá nhân trong nước. Sau nhịp tăng điểm mạnh nhờ dòng tiền mới và tâm lý hứng khởi, thị trường sẽ bước vào giai đoạn kiểm định, điều chỉnh lại kỳ vọng với thông tin vĩ mô trong nước và quốc tế cũng như kết quả kinh doanh quý II của các công ty niêm yết. Diễn biến thị trường nhiều khả năng giằng co, phân hóa mạnh cũng như tạo nền giá chờ sự trở lại của dòng tiền.

BSC đã đưa ra những điểm thuận lợi và thách thức cho thị trường chứng khoán trong 6 tháng tới. Theo đó, xét yếu tố ảnh hưởng từ bên ngoài, thị trường trong 6 tháng cuối năm tập trung tăng trưởng của các quốc gia chủ chốt sau dịch bệnh, ảnh hưởng của làn sóng thứ 2 và cơ hội phát triển Vaccine chống Covid-19, cuộc chiến thương mại Mỹ - Trung, bầu cử Mỹ và căng thẳng địa chính trị tại những điểm nóng.

Về mặt nội tại, các động lực tăng trưởng về sản xuất và tiêu dùng đã hồi phục mạnh mẽ tạo nền cho tăng trưởng 6 tháng cuối năm. Dù vậy, nền kinh tế vẫn đối mặt với một số khó khăn khi các đối tác thương mại chính hồi phục chậm chạp và kiểm soát đà tăng của CPI. Kết quả kinh doanh quý II nhiều khả năng sụt giảm mạnh, tuy nhiên dòng tiền tham gia mới có thể giúp thị trường sớm ổn định mặt bằng giá và khởi động nhịp tăng mới khi dòng tiền đầu cơ trở lại.

BSC dự báo, VN-Index có thể vận động quanh 832 ± 70 điểm, với vùng giá trọng tâm từ 795 đến 900 điểm trong 6 tháng cuối năm 2020. Hai kịch bản được BSC đưa ra gồm: Trường hợp tích cực, VN-Index tạo nền tích lũy quanh 800 điểm và đóng cửa quanh 900 điểm vào cuối năm. Sau nhịp phân hóa tháng 7, thị trường có nhịp vận động tăng giảm mạnh nhờ dòng tiền đầu cơ và sự trở lại của dòng vốn ngoại.

Trường hợp tiêu cực, VN-Index có thể giảm dưới 800 điểm và có nhịp biến động tiêu cực, hướng kiểm tra đáy ngắn hạn tại 650 điểm khi có nhiều thông tin bất lợi từ thế giới và khối ngoại đẩy mạnh rút ròng.

Còn theo Chứng khoán VNDirect, P/E hiện tại của VN-Index đang ở mức 14,2x, thấp hơn một chút so mức đầu năm 2020 là 15,1x. Định giá theo P/B đắt hơn so với khu vực, tuy nhiên định giá theo P/E lại rẻ hơn, bên cạnh đó triển vọng kết quả kinh doanh quý II kém tích cực có thể kìm hãm đà phục hồi của thị trường trong nửa sau năm 2020. Lợi nhuận của các doanh nghiệp toàn HoSE có thể giảm 5 - 6% so với cùng kỳ.

VN-Index được VNDirect kỳ vọng có thể duy trì ở mức định giá hiện tại (P/E 2020F trong khoảng 14 - 15x) và chỉ số này có thể ở mức khoảng 840 - 920 điểm vào cuối năm 2020.