Thích

Thích

Theo đánh giá của TS.Lê Xuân Nghĩa, Thành viên Hội đồng tư vấn chính sách tiền tệ quốc gia, trong năm nay, tăng trưởng kinh tế thế giới có thể chậm lại từ 0,5 – 1% và lạm phát có thể tăng thêm tương ứng khoảng 0,5%; thương mại toàn cầu cũng giảm khoảng 0,3%. Trong đó, nguyên nhân đến từ các xu hướng phát triển dựa trên nền tảng công nghiệp số, công nghệ AI và kinh tế xanh và những nỗ lực cải cách bộ máy hành chính của các quốc gia trên thế giới, bao gồm cả Việt Nam.

Trong khi đó, tại Việt Nam, TS.Lê Xuân Nghĩa dự báo tăng trưởng kinh tế Việt Nam năm 2025 có thể đạt 7 – 7,5%; lạm phát đạt 4,5 – 5%; lãi suất 6 tháng duy trì ở mức 6%/năm; tỷ giá dao động từ 25.400 – 25.500 VND/USD.

Năm nay, nước ta đặt mục tiêu tăng trưởng đạt trên 8%. Trước bối cảnh này, việc nới lỏng tín dụng sẽ là yếu tố "then chốt" trong việc hỗ trợ tăng trưởng kinh tế, ổn định vĩ mô và tạo điều kiện thuận lợi cho các ngành nghề phát triển. Bởi hiện nay, lối ra của tín dụng ngân hàng vẫn chủ yếu là đầu tư của doanh nghiệp tư nhân nội địa và một phần các ngân hàng thương mại mua trái phiếu Chính phủ.

Theo báo cáo tại Hội thảo Cơ hội đầu tư trong bối cảnh mới, dư địa chính sách tiền tệ trong giai đoạn tới sẽ chịu ảnh hưởng trực tiếp từ các yếu tố cụ thể như chênh lệch lãi suất với thế giới, áp lực lạm phát, tỷ giá và khả năng phối hợp với chính sách tài khóa.

Cụ thể, dư địa điều hành chính sách tiền tệ của Việt Nam giai đoạn tới còn tương đối lớn nhờ tăng trưởng kinh tế ổn định, lạm phát kiểm soát tốt và vị thế ngày càng cao trong chuỗi cung ứng toàn cầu. Tuy nhiên, NHNN cần điều hành linh hoạt, thận trọng để cân bằng giữa hỗ trợ tăng trưởng và ổn định vĩ mô, đặc biệt trước các rủi ro từ lạm phát, tỷ giá và áp lực quốc tế. Việc phối hợp với chính sách tài khóa sẽ là chìa khóa để đạt được các mục tiêu kinh tế dài hạn.

Trước những cơ hội mở ra từ dư địa điều hành chính sách tiền tệ, bất động sản được kỳ vọng sẽ là một trong số những ngành được hưởng lợi. Đan xen với đó, chính là những thách thức to lớn từ niềm tin của khách hàng và lãi suất.

Đối với yếu tố lãi suất, mặc dù áp lực tỷ giá có thể đẩy lãi suất tăng, nhưng nếu đầu tư công được giải ngân hiệu quả, thanh khoản hệ thống ngân hàng sẽ được hỗ trợ, giúp duy trì lãi suất ở mức thấp tương đối, qua đó tiếp tục hỗ trợ thị trường bất động sản. Trong năm 2024, mặt bằng lãi suất cho vay giảm mạnh, với các ngân hàng quốc doanh như Agribank, Vietcombank, Vietinbank và BIDV áp dụng mức 5 - 7%/năm cho vay mua nhà, kéo dài từ 12 đến 36 tháng. Các ngân hàng thương mại khác như Sacombank, ABBank, MSB cũng triển khai lãi suất ưu đãi từ 5 - 8%/năm, giúp tăng thanh khoản cho thị trường bất động sản. Lãi suất cho vay trung bình giảm từ 10 - 12% (năm 2023) xuống còn 8 - 10% (năm 2024), tạo điều kiện cho người mua nhà và nhà đầu tư tiếp cận vốn giá rẻ.

Về mặt chính sách, nếu các phương thức hỗ trợ như gói tín dụng 120.000 tỷ đồng cho nhà ở xã hội tiếp tục được duy trì và mở rộng thêm dưới nhiều hình thức khác, nhu cầu mua nhà sẽ được kích thích đáng kể. Trong năm 2024, gói tín dụng trên đã đạt tỷ lệ giải ngân khoảng 30 – 40%. Mặt khác, một điểm sáng mới cho thị trường bất động sản là việc Luật Kinh doanh bất động sản (sửa đổi) và Luật Các tổ chức tín dụng (sửa đổi) được ban hành đã cải thiện hành lang pháp lý, tạo điều kiện thuận lợi cho các giao dịch bất động sản trong dài hạn.

Tuy nhiên, Báo cáo Ngân hàng Thế giới chỉ ra rằng niềm tin tiêu dùng vẫn ở mức thấp, có thể làm chậm quá trình phục hồi của thị trường bất động sản dân cư. Bên cạnh đó, lãi suất của các gói vay vẫn còn ở mức tương đối cao (8%/năm), tiến gần sát lãi suất vay thương mại thông thường, có thể ảnh hưởng tới nhu cầu vay mua nhà của người dân.

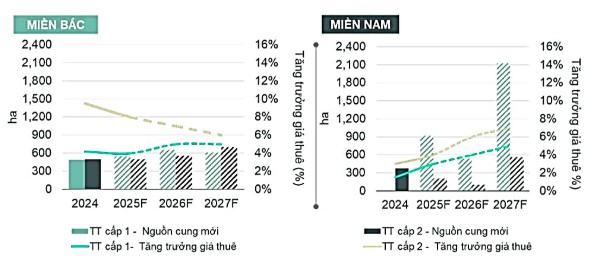

Mặt khác, trong năm nay, lĩnh vực bất động sản công nghiệp được kỳ vọng sẽ duy trì đà tăng trưởng tích cực. Các nhà sản xuất toàn cầu như Samsung, LG và Foxconn đã công bố kế hoạch mở rộng đầu tư tại Việt Nam, đẩy lượng giải ngân vốn FDI đạt mức kỷ lục hơn 25 tỷ USD (ANTV, 2025). Theo CBRE, giá thuê đất công nghiệp dự kiến tăng 4 - 8%/năm ở phía Bắc (Hải Phòng, Vĩnh Phúc) và 3 - 7%/năm ở phía Nam (Bình Dương, Đồng Nai, Long An) trong ba năm tới. Các khu công nghiệp mới tại những khu vực này sẽ tiếp tục thu hút đầu tư, tạo động lực tăng trưởng cho phân khúc bất động sản công nghiệp.

Dự báo nguồn cung đất công nghiệp và tăng trưởng giá thuê (Nguồn: CBRE)

Với những cơ hội và thách thức trước mắt, thị trường bất động sản được đánh giá là sẽ hồi phục tuy chậm mà chắc, đặc biệt ở phân khúc bất động sản công nghiệp. Lãi suất vay giảm cùng gói tín dụng cho nhà ở xã hội đã thúc đẩy thanh khoản. Trong thời gian tới, phân khúc bất động sản công nghiệp tại các khu vực như Hải Phòng, Vĩnh Phúc (phía Bắc) hoặc Đồng Nai, Long An (phía Nam), nơi giá thuê đất dự kiến tăng 4-8%/năm trong 3 năm tới theo CBRE dự kiến sẽ thu hút đầu tư mạnh mẽ và có tiềm năng sinh lời tốt.