Thích

Thích

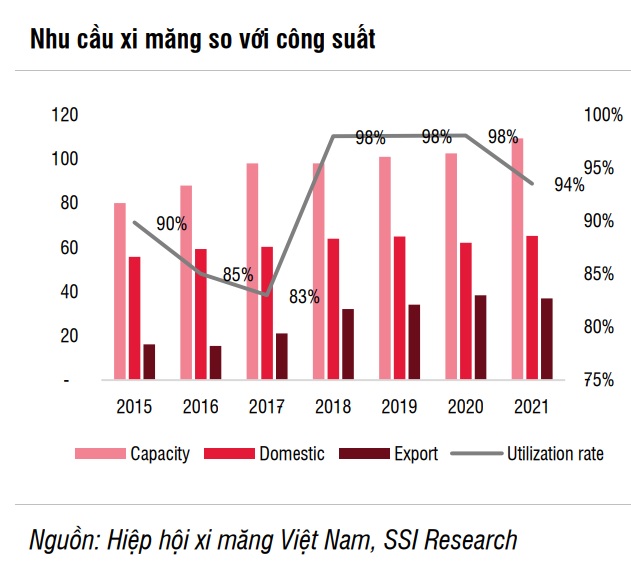

Báo cáo công bố mới đây của SSI Research nhận định: Năm 2020 đánh dấu một năm khả quan cho ngành xi măng với mức tăng trưởng đạt 27% so với đầu năm và tăng 84% so với mức đáy vào tháng 3/2020. Ước tính tổng sản lượng xi măng tiêu thụ trong 2020 đạt khoảng 101,5 triệu tấn; tăng 1,5% so với năm 2019.

Trên cơ sở đó, dự báo về triển vọng tăng trưởng năm 2021, nhóm nghiên cứu SSI Research cho rằng, nhu cầu trong nước phục hồi nhưng xuất khẩu có thể chững lại. Ước tính nhu cầu trong nước trong năm 2021 sẽ đạt mức tăng trưởng bình thường từ 5 - 7% so với mức thấp trong năm 2020. Điều này là nhờ đầu tư cơ sở hạ tầng, FDI, và xây dựng bất động sản phục hồi.

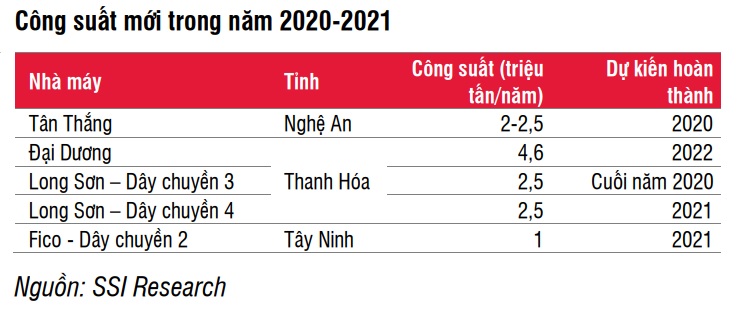

Công suất trong nước trong năm 2021 ước tính tăng khoảng 7 triệu tấn (tương đương khoảng tăng 7%) từ các dây chuyền sản xuất mới bắt đầu hoạt động vào cuối năm 2020 và đầu năm 2021.

Sản lượng xuất khẩu trong năm 2021 được kỳ vọng duy trì ổn định do nhu cầu của Trung Quốc dự kiến sẽ vẫn tích cực nhờ đầu tư cơ sở hạ tầng tiếp tục diễn ra. Tuy nhiên, xuất khẩu sẽ khó đạt được mức tăng trưởng mạnh mẽ như trong năm 2020, do nguồn cung ở Trung Quốc dần ổn định trở lại.

"Nhìn chung, ước tính tổng sản lượng tiêu thụ xi măng và clinker sẽ tăng khoảng 2% trong năm 2021", báo cáo cho hay.

Cũng tại báo cáo, nhóm nghiên cứu đã đưa ra một số yếu tố mang tính rủi ro tới thị trường xi măng trong thời gian tới. Theo đó, tỷ suất lợi nhuận có thể bị giảm do công suất và chi phí nhiên liệu tăng. Cụ thể, công suất trong nước trong năm 2021 ước tính tăng khoảng 7 triệu tấn (tương đương khoảng +7%) từ các dây chuyền sản xuất mới bắt đầu hoạt động vào cuối năm 2020 và đầu năm 2021.

Ngoài ra, công suất toàn ngành dự kiến sẽ giảm xuống còn 94% trong năm 2021, so với mức 98% trong năm 2020. Và điều này sẽ khiến áp lực cạnh tranh gay gắt hơn trên thị trường trong nước và ảnh hưởng đến giá xi măng.

Tiếp đến, việc giá than trên thị trường thế giới biến động tăng cũng có thể tác động tiêu cực đến tỷ suất lợi nhuận của các nhà sản xuất xi măng.

Một yếu tố quan trọng được đề cập tới tại báo cáo là sự phụ thuộc của xuất khẩu xi măng vào thị trường Trung Quốc. Số liệu thống kê cho thấy, thị trường Trung Quốc hiện chiếm 57% sản lượng xuất khẩu xi măng và clinker của Việt Nam, 22% tổng sản lượng tiêu thụ trong năm 2020. "Sự phụ thuộc vào Trung Quốc ngày càng tăng có thể là một mối lo ngại, đặc biệt là khi chính sách tài khóa tại quốc gia này có thể bị thắt chặt lại trong tương lai", nhóm nghiên cứu nêu.

Kết luận vấn đề, SSI Reseach cho hay, mặc dù lợi nhuận giảm nhưng giá của hầu hết các cổ phiếu xi măng niêm yết bao gồm HT1, BCC và BTS đều tăng lần lượt 22%, 23% và 8% so với đầu năm 2020. Nguyên nhân là do tâm lý chung tích cực và kỳ vọng lạc quan về sự gia tăng tỷ trọng vật liệu xây dựng nhờ đầu tư cơ sở hạ tầng tăng cao. Tuy nhiên, do không kỳ vọng lợi nhuận của các công ty xi măng sẽ tăng trưởng mạnh, nên SSI Reseach đặt ra lo ngại về việc cổ phiếu ngành xi măng sẽ không còn nhiều dư địa tăng trong năm 2021.