Thích

Thích

Trái phiếu ngân hàng: Cánh cửa thoát hiểm mở đúng lúc

Báo cáo phân tích của Công ty chứng khoán MB (MBS) thống kê cho biết, trong nửa đầu năm nay, tổng các ngân hàng thương mại đã huy động gần 18.200 tỷ đồng trái phiếu, chủ yếu là kỳ hạn 3 - 5 năm. Nếu tính cả những đợt phát hành trước đó không lâu, tổng giá trị công cụ nợ này đã vượt 1 tỷ USD.

Eximbank mới thông qua chủ trương phát hành 5.000 tỷ đồng trái phiếu. Trước Eximbank, LienVietPostBank cũng hoàn tất việc bán 3.100 tỷ đồng trái phiếu kỳ hạn 10 năm. VPBank cũng đã phát hành 300 triệu USD trái phiếu quốc tế kỳ hạn 3 năm. Các ngân hàng như BIDV, VietinBank, HDBank hay ACB cũng thông qua những kế hoạch tương tự.

VietinBank vừa công bố bản cáo bạch chào bán trái phiếu giá trị 5.000 tỷ đồng. Trái phiếu sẽ được phân phối thành 2 giai đoạn. Đợt 1 sẽ chào bán 4.000 tỷ đồng trái phiếu, mệnh giá 10 triệu đồng trong quý III năm nay, gồm 2 loại CTG1926T2/01 có kỳ hạn 7 năm và CTG1929T2/01 có kỳ hạn 10 năm.

Đợt 2 sẽ chào bán 1.000 tỷ đồng trái phiếu gồm 2 loại CTG1926T2/02 kỳ hạn 7 năm và CTG1929T2/02 kỳ hạn 10 năm và phần còn lại của đợt 1 không chào bán hết.

Mục đích của đợt phát hành là tăng quy mô vốn hoạt động cho VietinBank và thực hiện cho vay nền kinh tế. Với 5.000 tỷ đồng dự kiến thu về, ngân hàng sẽ giải ngân 1.500 tỷ đồng vào lĩnh vực năng lượng, 1.300 tỷ đồng vật liệu xây dựng. Ngân hàng cũng dự kiến giải ngân 500 tỷ đồng vào lĩnh vực xây dựng, còn lại đầu tư vào lĩnh vực khác. Trước đó, VietinBank cũng thông báo phát hành 650 tỷ đồng trái phiếu theo 3 giai đoạn.

Mới đây nhất, ngày 31/7/2019, BIDV công bố đã thực hiện phát hành 100 tỷ đồng trái phiếu kỳ hạn 7 năm đợt 2 năm 2019. Lãi suất áp dụng cho trái phiếu được tính bằng lãi suất tham chiếu (trung bình cộng lãi suất tiền gửi tiết kiệm cá nhân bằng Đồng Việt Nam, trả sau áp dụng cho kỳ hạn 12 tháng của 4 ngân hàng Agribank, Vietinbank, BIDV – khu vực Hà Nội và Vietcombank Sở giao dịch tại ngày xác định lãi suất của kỳ thanh toán lãi đó) cộng thêm 1,1%/năm.

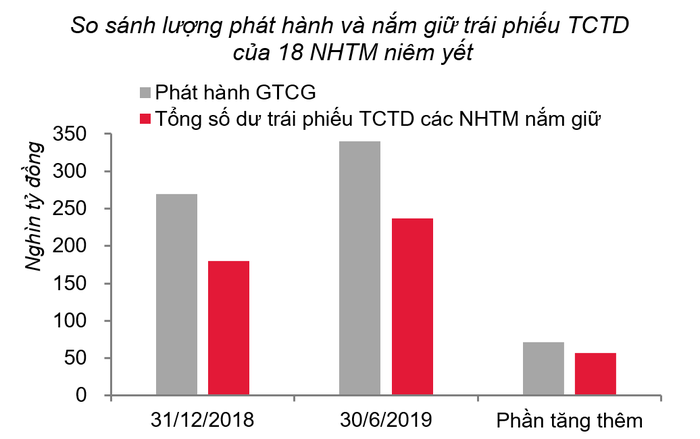

Theo ông Nguyễn Đức Hùng Linh – Giám đốc nhóm phân tích và tư vấn khách hàng cá nhân SSI, theo báo cáo tài chính bán niên của 18 ngân hàng thương mại niêm yết, đến hết tháng 6/2019, cho vay khách hàng tăng 8,2% so với hồi đầu năm trong khi tiền gửi khách hàng chỉ tăng 7,4%. Nếu tính tổng nguồn vốn huy động (gồm tiền gửi khách hàng và phát hành giấy tờ có giá), mức tăng trưởng nửa đầu năm 2019 là 8,4%.

Tổng lượng giấy tờ có giá đã phát hành của 18 ngân hàng thương mại niêm yết tại ngày 30/6/2019 là 340,5 nghìn tỷ đồng, tăng 71 nghìn tỷ đồng - tương đương 21% so với tại cuối 2018.

"Tuy nhiên, tổng lượng trái phiếu các tổ chức tín dụng mà những ngân hàng này nắm giữ cũng tăng thêm 56,5 nghìn tỷ đồng nên không loại trừ giả thiết các ngân hàng thương mại đang mua chéo trái phiếu của nhau để tăng quy mô, tỷ trọng huy động vốn trung và dài hạn. Vì thế, nhu cầu huy động tiền gửi từ khách hàng vẫn ở mức cao", ông Linh phân tích.

Thực tế là phát hành trái phiếu để hỗ trợ nguồn vốn được các ngân hàng khai thông đầu tiên và nó trở thành xu hướng lan tỏa mạnh mẽ sang cả các lĩnh vực khác như bất động sản và chứng khoán.

Các chuyên gia tài chính trong và nước vẫn khẳng định phát hành trái phiếu là xu hướng không còn mới lạ trên thế giới và nó hoàn toàn là một trong những giải pháp vốn tốt cho doanh nghiệp – nếu được làm đúng cách và được quản lý tốt. Tuy nhiên, bất cứ thị trường nào liên quan đến nguồn vốn đều có rủi ro. Và riêng đối với hệ thống tài chính - vốn đã là thị trường phức tạp, dễ bị lợi dung thì rủi ro còn tăng cao nếu không được kiểm soát chặt chẽ.

Và nếu giả thiết các ngân hàng thương mại đang mua chéo trái phiếu của nhau để tăng quy mô, tỷ trọng huy động vốn trung và dài hạn xảy ra, thì đây là một rủi ro mới trong việc phát hành trái phiếu cho áp lực tăng vốn đối với các ngân hàng.

Trao đổi với Reatimes, chuyên gia kinh tế TS. Nguyễn Trí Hiếu cho rằng, đối mặt với áp lực tăng vốn, không loại trừ khả năng các ngân hàng thỏa thuận mua lại trái phiếu của nhau để tăng tổng tài sản ma. Để đẩy tổng tài sản ảo lên, các ngân hàng phát hành trái phiếu kỳ hạn dài, rồi thỏa thuận bán lại cho nhau trong thời gian ngắn. Dù ngân hàng phát hành nhiều lần cũng không ảnh hưởng đến tài chính, nhưng ảnh hưởng đến hệ số an toàn vốn thực. Do đó, Ngân hàng Nhà nước cần có phương án quản lý kiếm soát tình trạng này.

Trái phiếu ngân hàng đã có rủi ro cảnh báo

TS. Cấn Văn Lực cho rằng, áp lực gia tăng nền tảng vốn cũng là nguyên nhân khiến các ngân hàng tăng phát hành trái phiếu. Tuy nhiên, trường hợp này chỉ đúng với các đợt phát hành trái phiếu kỳ hạn trên 5 năm.

Thông tư 19/2017 của Ngân hàng Nhà nước nêu rõ: "Tại thời điểm xác định giá trị, nếu thời hạn nợ thứ cấp trên 5 năm, toàn bộ giá trị trái phiếu chuyển đổi, công cụ nợ được tính vào vốn cấp 2".

Vốn cấp 2, dù bị giới hạn không vượt quá vốn cấp 1, nhưng cũng là một yếu tố quan trọng để xác định tỷ lệ an toàn vốn (CAR) của các ngân hàng. Việc gia tăng nền tảng vốn tự có là điều kiện kiên quyết khi thời hạn áp dụng tiêu chuẩn quản trị rủi ro Basel II đang tới gần.

Báo cáo chiến lược tháng 7 của Công ty chứng khoán Rồng Việt (VDSC) nhận định, sự thu hút từ các kênh đầu tư như trái phiếu, bất động sản là một trong những yếu tố khiến dòng tiền trên thị trường chứng khoán bị phân tán.

Từ cuối năm 2018, khi các ngân hàng ồ ạt đua phát hành trái phiếu chuẩn bị cho lộ trình vốn theo yêu cầu của Ngân hàng Nhà nước, chuyên gia kinh tế TS. Nguyễn Trí Hiếu cũng đã phân tích việc các ngân hàng ồ ạt phát hành trái phiếu có 2 nguyên nhân chính.

Thứ nhất, những trái phiếu kỳ hạn dài thì có thể tính vào vốn cấp 2 của ngân hàng, từ đó làm tăng vốn tự có, giúp cải thiện hệ số an toàn vốn (CAR) đang khá là thấp, đặc biệt là ở nhóm ngân hàng lớn. Quy định hệ số an toàn vốn xuống còn 8%, khi Thông tư 41 của NHNN hiệu lực từ năm 2019.

Thứ hai, các ngân hàng phải huy động vốn trung và dài hạn vì đến lúc tỷ lệ vốn ngắn hạn cho vay trung dài hạn sẽ giảm từ 45% xuống còn 40%. Phát hành trái phiếu là một giải pháp để gia tăng nguồn vốn trung và dài hạn nhanh chóng.

Đúng là việc phát hành trái phiếu kỳ hạn dài sẽ giúp những nhà băng giải quyết được một số vấn đề cấp bách hiện tại, tuy nhiên trong tương lai sẽ phải đối mặt với không ít áp lực gây ảnh hưởng tới lợi nhuận.

Trong đó có rủi ro về lãi suất, vì huy động vốn trung và dài hạn thì thường có lãi suất cao. Điều này ít nhiều gây ảnh hưởng tới lợi nhuận của ngân hàng bởi chi phí vốn đầu vào tăng, khi lượng lớn trái phiếu đáo hạn, ngân hàng sẽ phải trả một lượng tiền lớn cho khách hàng.

Lượng vốn huy động này không rẻ và sẽ đáo hạn khi đến lúc, muốn cải thiện tỷ lệ an toàn vốn, đảm bảo quy định về tiêu chuẩn Basel II, các ngân hàng bắt buộc phải tăng vốn cấp 1.

Theo dự thảo Thông tư 36, cơ quan giám sát đưa ra hai kịch bản đề xuất, trong đó sớm nhất là tháng 7/2021, hệ thống ngân hàng phải giảm tỷ lệ vốn ngắn hạn cho vay trung - dài hạn về mức 30%. Tỷ lệ này với cả hai phương án sẽ giữ ở mức 40% tới cuối tháng 6/2020. Theo thống kê của Ngân hàng Nhà nước đến tháng 4/2019, tỷ lệ vốn ngắn hạn cho vay trung dài - hạn của khối ngân hàng cổ phần là 31,52%, trong khi ngân hàng quốc doanh ở mức 30,99%.