Thích

Thích

Với diễn biến dịch Covid-19 ảnh hưởng đến nền kinh tế toàn cầu như hiện nay, các dự đoán về tín dụng cũng như các chỉ số tài chính cho năm 2020 trước đó của ngành ngân hàng sẽ thay đổi. Hiện đa phần các ngân hàng chưa họp đại hội cổ đông nhưng khả năng mục tiêu lợi nhuận cho năm nay có thể sẽ phải điều chỉnh giảm nhẹ.

Đầu tháng 4, CTCP khoán Rồng Việt (VDSC) dự báo, hệ số NIM (tỷ lệ thu nhập lãi thuần) tại đa phần các ngân hàng sẽ giữ nguyên hoặc giảm nhẹ. Hệ số NIM là sự chênh lệch phần trăm giữa thu nhập lãi và chi phí lãi phải trả của ngân hàng, cho biết hiện các ngân hàng đang thực sự hưởng chênh lệch lãi suất giữa hoạt động huy động và hoạt động đầu tư tín dụng là bao nhiêu.

Nhiều khả năng ảnh hưởng lên NIM ở các ngân hàng quốc doanh như BIDV và VietinBank sẽ mạnh hơn so với các ngân hàng tư nhân do tỷ lệ LDR (tỷ lệ dư nợ tín dụng trên vốn huy động) cao làm hạn chế dư địa giảm chi phí huy động. VDSC vẫn kỳ vọng một số ngân hàng sẽ có khả năng tăng nhẹ NIM như HDBank và MB (nhờ tài chính tiêu dùng tăng trưởng nhanh hơn ngân hàng mẹ) và Techcombank (do giảm chi phí huy động và tăng trưởng tín dụng năm 2019 phản ánh đầy đủ vào thu nhập lãi năm 2020).

Dù vậy, không loại trừ khả năng NHNN sẽ tiếp tục đề ra các chính sách nhằm giảm lãi suất cho vay sâu hơn nữa. Ngoài ra, do ảnh hưởng của dịch có thể có phạm vi lớn, các gói hỗ trợ tín dụng có thể không phải chỉ dành cho các doanh nghiệp chịu sự ảnh hưởng trực tiếp của dịch mà có thể còn mở rộng ra những doanh nghiệp chịu ảnh hưởng gián tiếp, hoặc toàn nền kinh tế. Như vậy, trong trường hợp đó, các ảnh hưởng của dịch lên NIM của các ngân hàng có thể sẽ mạnh hơn dự kiến.

Các ngân hàng giảm lãi suất trên diện rộng

Để hỗ trợ cho nền kinh tế nói chung và các doanh nghiệp nói riêng, lãi suất là yếu tố đang được cân nhắc nhiều nhất, khi nhiều hướng dẫn của Ngân hàng Nhà nước (NHNN) đều hướng tới việc ưu tiên dành mọi nguồn lực để các ngân hàng có thể miễn giảm lãi suất cho khách hàng bị ảnh hưởng bởi dịch.

Hiện, các ngân hàng đã tham gia rất tích cực vào việc ưu đãi về lãi suất cho khách hàng bị ảnh hưởng. Từ khi NHNN yêu cầu miễn giảm lãi suất cho các đối tượng khách hàng này từ tháng 2, các ngân hàng đã dành một lượng tín dụng không nhỏ để cho vay mới với lãi suất ưu đãi để hỗ trợ doanh nghiệp tiếp tục duy trì hoạt động sản xuất kinh doanh.

Mức giảm lãi suất thông thường là 0,5-1,5 điểm phần trăm/năm cho các khoản vay mới, ở một số ngân hàng còn có mức cắt giảm sâu hơn ở mức 2-5 điểm phần trăm như TPBank, HDBank, Vietcombank. Bên cạnh đó, nhiều ngân hàng cũng đưa ra các ưu đãi lãi suất cho các khoản vay hiện hữu, điển hình như Vietcombank giảm 1-1,5 điểm phần trăm/năm cho khoản vay nội tệ và 0,5-0,75 điểm phần trăm/năm cho các khoản vay bằng USD đến hết tháng 9, hay VIB với mức giảm 0,5-2 điểm phần trăm/năm trong 6 tháng tới cho tất cả các khách hàng doanh nghiệp hiện hữu bất kể quy mô hay lĩnh vực.

Dù đã có nhiều ưu đãi về lãi suất, tăng trưởng tín dụng toàn ngành 3 tháng đầu năm vẫn ở mức khá thấp, chỉ khoảng 0,68% trong khi cùng kỳ năm trước tăng 1,9%. Điều này cho thấy cầu tín dụng yếu đi do các doanh nghiệp đang gặp nhiều khó khăn, phải thu hẹp hoạt động sản xuất kinh doanh. Do đó, chiều 31/3, NHNN đã đã họp với các ngân hàng thương mại để củng cố thêm chính sách này cũng như khuyến khích các ngân hàng giảm lãi suất cho vay ở mức khoảng 2 điểm phần trăm đối với cả các khoản vay cũ và khoản vay mới. Cũng trong ngày này, các ngân hàng được yêu cầu tiết giảm chi phí hoạt động và không chi trả cổ tức tiền mặt để dành nguồn lực triển khai hỗ trợ giảm lãi suất khi các chỉ thị của NHNN đang trở nên cấp bách hơn.

Với các chính sách này, dự kiến lãi suất cho vay bình quân của nhiều ngân hàng sẽ có sự giảm sút. Bù lại, các ngân hàng cũng được hỗ trợ về đầu vào bởi việc giảm lãi suất chính sách của NHNN. Từ ngày 17/3, NHNN giảm hàng loạt lãi suất điều hành từ 0,5-1%/năm và hạ trần lãi suất tiền gửi kỳ hạn dưới 6 tháng. Theo đó, các ngân hàng đã giảm lãi suất huy động kỳ hạn ngắn và nhiều ngân hàng còn giảm thêm lãi suất huy động dài hạn từ 0,1-0,3 điểm phần trăm/năm.

Ngân hàng có thể được nới room tín dụng vào cuối năm

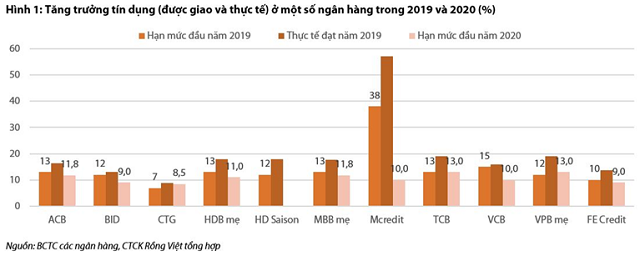

Cũng trong điều kiện kinh tế không thuận lợi và cầu tín dụng yếu do dịch, NHNN đã giao hạn mức tín dụng đầu 2020 phổ biến thấp hơn từ 2-3 điểm phần trăm so với đầu năm 2019. VDSC cho rằng việc được giao một hạn mức tăng trưởng tín dụng thấp hơn sẽ giúp hướng tín dụng vào những lĩnh vực an toàn hơn, tránh nguy cơ các ngân hàng đẩy cho vay vào các phân khúc rủi ro cao và giảm mức độ cạnh tranh về huy động tiền gửi, nhờ đó giảm lãi suất huy động và tạo điều kiện giảm lãi suất cho vay. Theo đó, việc giảm lãi suất đầu vào sẽ giúp phần nào bù đắp cho các ngân hàng khi phải hạ lãi suất đầu ra.

Với kịch bản cơ sở rằng dịch sẽ được kiểm soát trong quý II và hoạt động sản xuất kinh doanh hồi phục từ quý III, cũng là thời điểm bắt đầu mùa cao điểm cho vay của các ngân hàng, VDSC giả định NHNN có thể nới thêm 2-3 điểm phần trăm hạn mức tín dụng cho các ngân hàng trong nửa cuối năm. Theo đó, tăng trưởng tín dụng ở mỗi ngân hàng có thể thấp hơn 2-3 điểm phần trăm so với năm 2019, trừ trường hợp của VietinBank. Ngân hàng này đã đặt ra chỉ tiêu tăng trưởng tín dụng năm nay 6-10% tùy theo tình hình diễn biến của dịch (so với năm ngoái đạt mức 8,8%), tức cũng có thể giữ nguyên mức tăng trưởng tín dụng của năm 2019 nếu cho vay hồi phục hoặc thậm chí cao hơn trong trường hợp được tăng vốn kịp thời.

Mới đây, Chủ tịch Hội đồng Quản trị MB (MBB), ông Lê Hữu Đức cho rằng, dự kiến, tăng trưởng tín dụng toàn ngành có thể đạt thấp 10-12% trong năm 2020. Theo đó, các ngân hàng thương mại cần tăng cường kiểm soát chất lượng tín dụng và trích lập dự phòng để đối phó với các kịch bản xấu.

Nhận định của Chủ tịch MB dựa theo dự báo của Bloomberg, với kịch bản xấu nhất GDP toàn cầu năm 2020 có thể mất 2.700 tỷ USD, tương đương với GDP của Anh. Theo Moody’s thì GDP toàn cầu (không tính Trung Quốc) có thể giảm 0,3% từ 2,8% xuống 2,5%.

Đối với kinh tế Việt Nam theo đánh giá của Bộ Kế hoạch & Đầu tư, GDP có thể giảm 0,55% - 0,84% xuống mốc 5,96% - 6,25% tùy theo từng kịch bản. Các ngành chịu tác động mạnh bao gồm du lịch, hàng không, lưu trú, dịch vụ, nông thủy sản xuất khẩu, các doanh nghiệp xuất nhập khẩu. Hàng loạt các doanh nghiệp sẽ phá sản nếu dịch tiếp tục kéo dài. Đây là thách thức rất lớn với các mục tiêu tăng trưởng của Chính phủ và ngành ngân hàng, đặc biệt là khả năng tăng trưởng và chất lượng tài sản và nguy cơ nợ xấu tăng cao.