Thích

Thích

Tại báo cáo chiến lược đầu tư công bố mới đây, Công ty Cổ phần Chứng khoán Agribank (Agriseco) đã đưa ra góc nhìn tích cực về cơ hội đối với ngành vật liệu xây dựng trong năm 2022 trong bối cảnh hoạt động đầu tư cơ sở hạ tầng được đẩy mạnh, qua đó thúc đẩy tăng trưởng của nhóm ngành xây dựng cũng như vật liệu xây dựng.

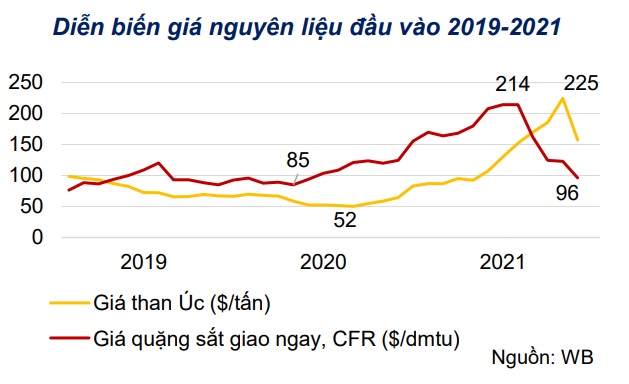

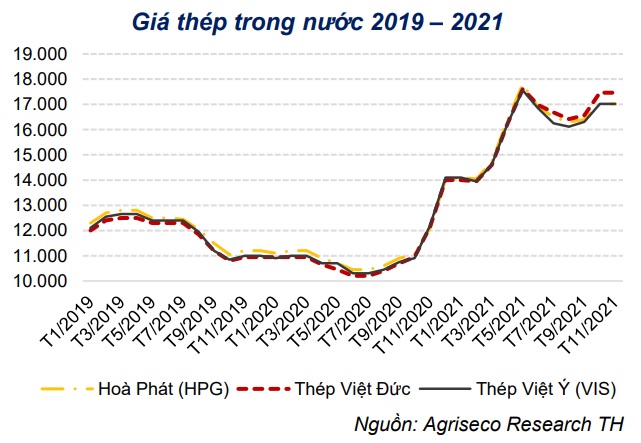

Nhìn lại năm 2021, giá một số vật liệu xây dựng đã đạt đỉnh vào giữa năm trong chu kỳ tăng giá bắt đầu từ tháng 4/2020. Nguyên nhân chủ yếu là do chi phí sản xuất tăng, dưới tác động của chuỗi sự kiện: Thứ nhất, việc Trung Quốc đóng cửa một số mỏ than và đưa ra lệnh cấm nhập khẩu không chính thức từ Úc đã khiến giá than tăng tới 200% so với đầu năm 2021; thứ hai, chính sách giảm khí thải của Trung Quốc. Các chính sách điều tiết cung cầu của Trung Quốc có hiệu ứng lan tỏa lớn. Việc Trung Quốc cắt giảm sản lượng sản xuất trong khi nhu cầu tiêu thụ trong nước tăng mạnh nhờ phục hồi sau đại dịch dẫn đến tình trạng mất cân đối cung cầu trầm trọng trên thị trường vật liệu xây dựng như thép, xi măng, nhôm...; thứ ba, đứt gãy chuỗi cung ứng toàn cầu đã dẫn đến việc gia tăng chi phí vận chuyển.

Nhóm nghiên cứu Agriseco dự báo, trong năm 2022, giá vật liệu xây dựng sẽ hạ nhiệt nhưng vẫn ở mặt bằng cao khi giá than và các nguyên liệu đầu vào giảm do tăng trưởng chậm lại trong nhu cầu tiêu thụ tại thị trường Trung Quốc và hoạt động sản xuất thép và khai thác than đã tăng trở lại.

Đối với thị trường quốc tế, dự báo nhu cầu vật liệu xây dựng vẫn đạt mức tăng trưởng tốt trong ở hầu hết các khu vực trên thế giới. Trong đó nhu cầu vật liệu xây dựng của nhiều nước phát triển như Nhật Bản, Mỹ, các nước EU... sẽ phục hồi trở về mức trước đại dịch trong 2022. Ngược lại, nhu cầu vật liệu xây dựng tại Trung Quốc có thể sẽ tăng trưởng chậm lại do những lo ngại liên quan đến rủi ro của thị trường bất động sản.

Cụ thể, thị trường vật liệu xây dựng tại châu Âu dự báo tăng trưởng tốt khi số hợp đồng xây dựng đã ký nhưng chưa thực hiện tăng trong năm 2021 với động lực tăng trưởng đến từ cả mảng bất động sản dân cư và hạ tầng.

Tại Mỹ, tăng trưởng cao do nhu cầu vật liệu xây dựng tăng trưởng mạnh mẽ khi Quốc hội Mỹ thông qua Luật Cơ sở hạ tầng lưỡng viện, trong đó giá trị đầu tư cho hạng mục xây dựng hạ tầng đạt 200 tỷ USD; mảng bất động sản dân cư trong 2021 đạt giá trị cao hơn tới 30% so với trước dịch

Tại Trung Quốc, thị trường vật liệu xây dựng được dự báo sẽ tiếp tục tăng trưởng nhưng chậm lại do đã đạt được mức sản lượng trước đại dịch và tình trạng căng thẳng của thị trường bất động sản sau sự kiện Evergrande. Động lực chủ yếu đến từ đầu tư vào hạ tầng và xây dựng nhà xưởng sản xuất.

Còn với Việt Nam, thị trường vật liệu xây dựng sẽ được hưởng lợi từ đầu tư công và gói kích thích kinh tế cũng như sự phát triển của mảng bất động sản dân dụng. Đối với nhóm ngành thép, Agriseco dự báo nhu cầu thép tại Việt Nam năm 2022 đạt khoảng 26,3 tấn, đứng thứ 9 trên thế giới (WSA).

Một số cổ phiếu tiềm năng đã được Agriseco chỉ ra, gồm có: Công ty Cổ phần Xi măng Hà Tiên (HT1), Công ty Cổ phần Tập đoàn Hòa Phát (HPG) và Công ty Cổ phần Hóa An (DHA).

Theo đó, HT1 hiện chiếm 30% thị phần xi măng tại khu vực phía Nam. HT1 được hưởng lợi khi thực hiện các dự án xây dựng hạ tầng được thực hiện trong 2022. Đồng thời, HT1 đã tích trữ một lượng hàng tồn kho lớn trong quý III giúp doanh nghiệp tận dụng sóng đầu tư công trong năm tới. Tính tới cuối quý III/2021, giá trị HTK của doanh nghiệp đã tăng 40% so với mức trung bình các tháng.

Đối với HPG, cổ phiếu này được kỳ vọng sẽ hưởng lợi từ đầu tư công và xây dựng khi mà nhu cầu thép trong nước dự báo tiếp tục tăng trưởng trong năm 2022. Bên cạnh đó, nhu cầu tại các thị trường xuất khẩu chủ lực là EU, Mỹ dự báo tiếp tục tăng trưởng tốt trong năm 2022.

Ngoài ra, sự kiện khởi công Dự án Dung Quất 2 trong đầu năm 2022 và dự kiến hoàn thành trong vòng 36 tháng kể từ này khởi công, vốn đầu tư 70 nghìn tỷ đồng sẽ giúp nâng công suất thép cuộn cán nóng HRC của HPG 8,5 triệu tấn/năm. Dự án NM sản xuất Container Hòa Phát cũng sẽ hoàn thành trong quý II/2022.

Đối với DHA, doanh nghiệp này sở hữu 3 mỏ đá Núi Gió, Tân Cang 3 và Thạnh Phú 2 với tổng trữ lượng lên tới gần 15 triệu m3, có giá trị khai thác trong ít nhất 10 năm tới. Các mỏ đá của DHA đặt tại Bình Dương và Đồng Nai được đánh giá là các vị trí thuận lợi khi ở gần các khu vực trọng điểm kinh tế như TP.HCM, Bình Dương; sân bay Long Thành, các tuyến cao tốc sắp được khởi công...

Một điểm sáng nữa của doanh nghiệp này là cơ cấu tài chính lành mạnh, công ty hiện không có nợ vay ngắn hạn và dài hạn, vốn chủ sở hữu tăng trưởng đều đặn nhờ lợi nhuận giữ lại qua các năm./.