Thích

Thích

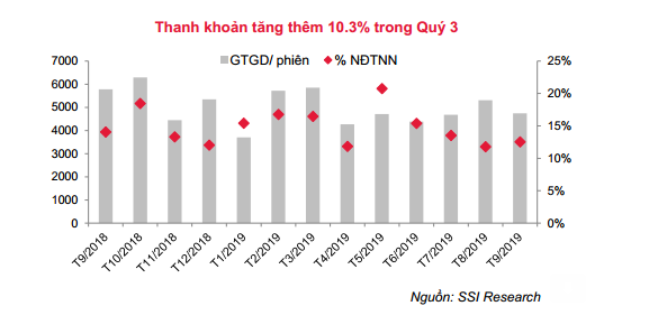

Báo cáo mới đây của SSI Research cho hay, thị trường chứng khoán Việt Nam trong 9 tháng đầu năm 2019 là một bức tranh đa chiều, trong đó VN Index ghi nhận trạng thái vận động khác nhau theo từng quý. Chỉ số tăng điểm tích cực trong giai đoạn quý I, giao dịch giằng co và giảm nhẹ trong quý II trước khi tăng trở lại vào quý III. VN Index vẫn hình thành các nhịp tăng giảm xen kẽ nhau, phản ánh sự cẩn trọng của nhà đầu tư trong bối cảnh thị trường đang đối mặt với nhiều biên số khó đoán định. Kết thúc tháng 9, VN Index đang dao động quanh ngưỡng tâm lý 1000 điểm.

SSI cho rằng, chính sách cắt giảm lãi suất của các NHTW và nhóm cổ phiếu trụ cột đồng thuận tăng điểm là hai yếu tổ quan trọng hỗ trợ cho VN Index trong quý III, bên cạnh đó kế hoạch xây dựng các chỉ số chứng khoán mới cùng tiến trình cổ phần hóa các doanh nghiệp nhà nước đang được đẩy nhanh cũng góp phần nâng đỡ tâm lý nhà đầu tư.

Nhiều NHTW cắt giảm lãi suất, kỳ vọng hỗ trợ tăng trưởng kinh tế. Chỉ tính riêng trong quý III, FED đã có 2 lần giảm lãi suất, lần lượt trong cuộc họp tháng 7 và tháng 9. Khung lãi suất hiện tại của FED nằm trong biên độ 1.75%-2%.

Không chỉ Cục dự trữ liên bang Mỹ, NHTW châu Âu cũng khởi động một chương trình nới lỏng tiền tệ mới. Tổ chức này hạ lãi suất cơ sở từ -0.4% về -0.5%, đồng thời lên kế hoạch thực thi gói nới lỏng định lượng mới, dự kiến mua 20 triệu EUR giá trị trái phiếu/tháng, bắt đầu từ tháng 11 năm nay.

FED và ECB giảm lãi suất điều hành, trong khi kinh tế vĩ mô Việt Nam tiếp tục ổn định, lạm phát tỷ giá được kiểm soát là cơ sở để Ngân hàng Nhà nước Việt Nam quyết định hạ lãi suất điều hành từ ngày 16/09/2019. Cổ phiếu Ngân hàng đồng thuận tăng mạnh trong ngày NHNN công bố thông tin trên. Cổ phiếu VCB, TCB, BID, CTG tăng trên 3%.

Về dài hạn, chính sách điều hành lãi suất của NHNN đang tạo ra kỳ vọng sẽ giảm lãi suất huy vộng và lãi suất cho vay, qua đó hỗ trợ cho doanh nghiệp và nền kinh tế.

Ngoài nhóm cổ phiếu ngân hàng, nhiều cổ phiếu vốn hóa lớn khác cũng tăng điểm, nâng đỡ cho vận động của chỉ số. Nếu như trong quý II/2019, chỉ có 8 cổ phiếu trong nhóm VN30 tăng điểm thì bước sang quý III, con số này là 19 cổ phiếu. Xét về mức đóng góp cho VN Index, dẫn đầu là VCB, VHM, BID, GAS, VNM, MWG,..

Dự báo về thị trường khoán quý IV, SSI cho rằng, ở giai đoạn cuối năm, nhà đầu tư tiếp tục đón nhận thêm nhiều thông tin mang lại tác động trái chiều tới các chỉ số chứng khoán.

SSI phân tích, ở góc độ tích cực, giới tài chính toàn cầu sẽ đón chờ quyết định về lãi suất của FED trong 2 cuộc họp lần lượt diễn ra vào tháng 10 và tháng 12/2019. Số liệu vĩ mô kém khả quan về PMI lĩnh vực sản xuất tháng 9 của Mỹ có thể khiến FED đẩy nhanh tiến trình giảm lãi suất để hỗ trợ nền kinh tế.

Đối với các yếu tố trong nước, Kỳ họp thứ 8, Quốc hội khóa XIV diễn ra từ ngày 21/10 tới 21/11 sẽ đóng góp những diễn biến quan trọng về mặt vĩ mô, đáng chú ý là khả năng thông qua Luật chứng khoán (sửa đổi), mang lại những tác động trọng yếu tới thị trường chứng khoán trong ngắn và dài hạn. Riêng tháng 10, kết quả kinh doanh quý III/2019 của các doanh nghiệp niêm yết vốn hóa lớn có thể sẽ định hướng dòng tiền của nhà đầu tư.

Tuy nhiên, thị trường giai đoạn quý cuối năm vẫn đối mặt với không ít rủi ro. Khởi đầu bằng diễn biến khó lường của hội kiến thương mại Mỹ - Trung, sự mở rộng mặt trận thuế quan của Trump, thời hạn Brexit đang đến gần… cho đến nhân tố quan trọng nhất quyết định xu hướng của TTCK là tăng trưởng kinh tế. Sự bất định và các rủi ro chính sách gia tăng khiến thị trường tài chính toàn cầu trở nên rủi ro. Thị trường chứng khoản Việt Nam còn chịu áp lực từ tình trạng bán ròng của khối ngoại kéo dài từ tháng 8 đến nay, cùng với ngưỡng tâm lý 1000 điểm.

SSI dự báo rằng, với việc chịu ảnh hưởng từ những yếu tố nêu trên, VN Index có khả năng vẫn duy trì trạng thái giằng co trong quý IV/2019. Không loại trừ khả năng VN Index có thể vượt ngưỡng cản 1000 điểm nhờ một vài cổ phiếu trụ cột tăng cục bộ, tuy vậy cung chốt lời sẽ gia tăng theo đà đi lên của chỉ số, như những gì đang diễn ra trong các phiên giao dịch đầu tháng 10.