Thích

Thích

Những căng thẳng chính trị khiến giá năng lượng và hàng hóa tăng cao, dẫn đến chi phí sinh hoạt tăng, lạm phát tăng và lãi suất cho vay cũng theo đà đi lên đã tác động mạnh đến thị trường bất động sản của các quốc gia châu Âu. New Zealand cũng nằm trong số đó.

Bất động sản nhà ở của New Zealand dường như đang phải trải qua “kỷ băng hà” khắc nghiệt, với việc giá đã trượt gần 18% kể từ tháng 11/2021. Tờ The Guardian nhận định, cho dù giá nhà tại New Zealand đã giảm nhiều, nhưng vẫn vượt xa khả năng chi trả của người dân. Điều đó có nghĩa là, rất khó để thị trường bất động sản của nước này đón nhận những dấu hiệu tích cực và tâm lý lạc quan của người mua và nhà đầu tư.

“Hiệu ứng yoyo”

“Hiệu ứng yoyo” trong kinh tế được mô tả là tình trạng biến động, không ổn định của thị trường, trong đó giá chứng khoán hoặc các tài sản khác liên tục dao động từ mức thấp nhất cho đến mức cao nhất trong một khoảng thời gian nhất định khiến nhà đầu tư rất khó nắm bắt. Việc dự đoán chính xác xu hướng tăng giảm của thị trường khi “hiệu ứng yoyo” diễn ra gần như là bất khả thi.

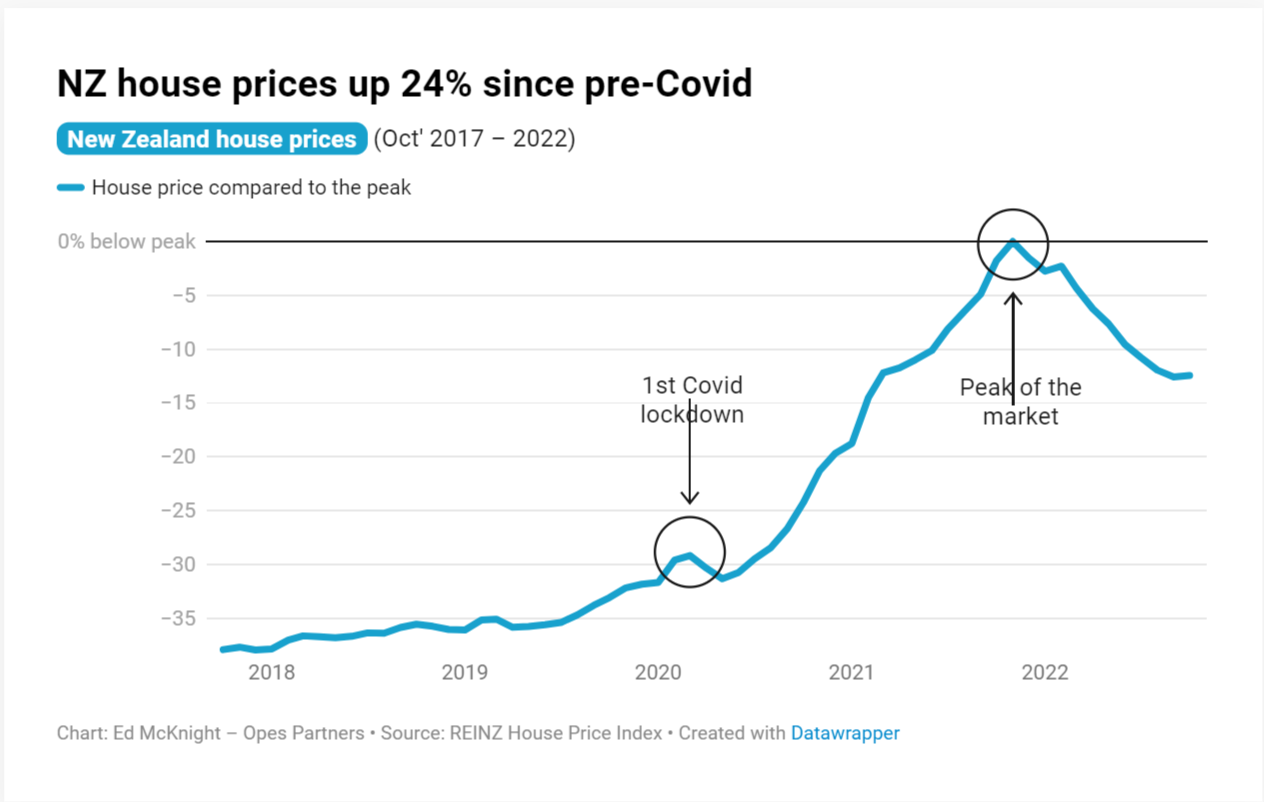

Đối với New Zealand, khác với những dự đoán về việc giá nhà sẽ giảm do ảnh hưởng của đại dịch Covid-19, trong 18 tháng kể từ tháng 5/2020 đến tháng 11/2021, giá nhà đã tăng 45,6%, cao gấp 10 lần thu nhập trung bình. Riêng trong tháng 2/2021, giá bất động sản nhà ở trung bình trên khắp đất nước này tăng kỷ lục 22,8%, theo số liệu từ Viện Bất động sản New Zealand. Tại thành phố Auckland - một trong những thị trường nhà ở sôi động nhất nước này, giá nhà trung bình tăng 24,3%.

Nguyên nhân chính khiến giá nhà tại quốc gia này tăng cao chóng mặt trong thời kỳ đại dịch được cho là các biện pháp kích thích tài khóa và tiền tệ từ Chính phủ và Ngân hàng Trung ương New Zealand (Reserve Bank of New Zealand - RBNZ). Các biện pháp bao gồm: Loại bỏ các hạn chế cho vay theo giá trị (Loan-to-Value Restrictions - LVR) từ ngày 1/5/2020 và có hiệu lực trong ít nhất 12 tháng; giảm tỷ lệ tiền mặt chính thức (OCR) từ 1% xuống mức thấp kỷ lục 0,25% từ ngày 16/3/2020 từ đó giảm lãi suất. Những động thái này cho phép thị trường tiếp cận dòng vốn dồi dào, kích thích vay và tiêu dùng, từ đó khiến giá nhà được đẩy lên cao.

Cho đến tháng 11/2021, khi lạm phát tăng cao và cuộc khủng hoảng tài chính bắt đầu phủ bóng lên bức tranh kinh tế toàn cầu, RBNZ chính thức bắt tay thực hiện cuộc thắt chặt dòng tiền và lãi suất chưa từng có trong lịch sử. RBNZ đã tăng tỷ lệ tiền mặt chính thức lên 0,75% và dự báo sẽ tiếp tục tăng trong năm tiếp theo. Một năm sau, tháng 11/2022, RBNZ đã đẩy OCR lên mức 4,25%, đưa tỷ lệ này đạt mức cao nhất kể từ tháng 1/2009. Đồng thời, các hạn chế LVR cũng được thiết lập lại.

Mất đi động lực, thị trường bất động sản New Zealand bước vào một cuộc “lao dốc” trong năm 2022. 6 tỷ USD đã “bay hơi” theo đà giảm nhanh chóng của giá nhà, theo ước tính của Cơ quan Thống kê New Zealand. Theo số liệu của Công ty nghiên cứu toàn cầu CoreLogic, trong năm 2022, giá nhà trung bình trên toàn New Zealand giảm 5%, là mức giảm hàng năm lớn nhất kể từ tháng 6/2009 - sau cuộc khủng hoảng tài chính toàn cầu năm 2008. Doanh số bán hàng trở về mức thấp nhất trong ba thập kỷ qua.

Từ tháng 11/2021 đến tháng 10/2022, thị trường nhà ở tại New Zealand đã chứng kiến mức giảm 12,4%. Điều đó có nghĩa là, nếu một người mua một căn nhà trị giá 1 triệu đô la vào năm 2021 thì đến năm 2022, căn nhà đó chỉ có giá trị 875.000 đô và người mua lỗ ít nhất 125.000 đô trên giấy tờ.

Xu hướng giảm tiếp tục kéo dài sang nửa đầu năm 2023 và các chuyên gia nhận định giá nhà có thể chạm đáy trong mùa đông năm nay. Giá nhà trung bình trên toàn quốc trong tháng 4/2023 thấp hơn 13,3% so với cùng kỳ năm trước. Giá trung bình tháng 5 cũng giảm nhẹ khoảng 1,5% so với tháng 4. Tốc độ sụt giảm trong nửa đầu năm 2023 của giá nhà đã chậm lại so với năm trước, nhưng vẫn cao hơn khoảng 22% so với trước đại dịch.

Những “lỗ hổng” từ bên trong

Phải nói rằng, từ tháng 02/2021 khi giá nhà trung bình ở New Zealand tăng vọt, Quỹ Tiền tệ Quốc tế (IMF) đã phát đi cảnh báo rằng giá nhà tăng không bền vững so với thu nhập. IMF cho biết, những lo ngại về ổn định tài chính trong và sau đại dịch đã làm gia tăng nhu cầu về đầu cơ nhà ở, kết hợp cùng lãi suất thấp và thiếu nguồn cung đã đẩy giá nhà lên cao. Việc thắt chặt ngay lập tức các tiêu chuẩn tín dụng và lãi suất thế chấp có thể gây ra những sự thay đổi đột ngột. IMF cho rằng New Zealand cần có một chính sách toàn diện để giải phóng nguồn cung và giảm nhu cầu đầu cơ.

Tuy nhiên, thực tế cho thấy sự thay đổi đột ngột của giá cả và lãi suất đã khiến thị trường bất động sản phân khúc nhà ở của New Zealand bị lạm dụng bởi đầu cơ nhiều hơn là phục hồi tích cực. Các nhà phân tích đã so sánh tình trạng của quốc gia này bây giờ giống như “con chim hoàng yến trong lò than” với việc thị trường bất động sản có thể đổ vỡ bất cứ lúc nào.

Ông Shamubeel Eaqub, nhà kinh tế tại công ty tư vấn Sense Partners nhận định: “Lãi suất tăng cùng với chi phí sinh hoạt tăng khiến những người trước đây có kinh tế ổn định cũng sẽ thấy mình nghèo đi. Họ sẽ phải cân nhắc về những gì cho vào giỏ hàng siêu thị. Chúng ta đang ở trong tình trạng bế tắc khi giá nhà đã giảm, nhưng chưa giảm đủ so với thu nhập hoặc số tiền có thể vay của người thuê nhà, người mua nhà lần đầu”.

Trong khi đó, ông Michael Rehm, giảng viên cấp cao về bất động sản tại Đại học Auckland cho rằng: “Chủ đề bây giờ là về vốn chủ sở hữu âm, tức là khi mọi người nợ ngân hàng nhiều hơn giá trị ngôi nhà của họ trên thị trường. Nếu mọi thứ tiếp tục đi xa hơn nữa, mạng lưới những người có vốn chủ sở hữu âm sẽ lan rộng”.

Cả hai nhà phân tích đều cho rằng những chủ sở hữu nhà đang gặp khó khăn trong việc trả các khoản thế chấp của họ sẽ không quay lại thuê nhà mà thay vào đó sẽ cắt giảm đáng kể các khoản chi tiêu khác đang thúc đẩy nền kinh tế. Như vậy, rõ ràng việc thị trường bất động sản lao dốc sẽ giáng một đòn mạnh xuống nền kinh tế vốn đang phải chống cự với nhiều khó khăn.

Nguyên nhân dẫn đến sự mất cân bằng cung - cầu và phát triển không lành mạnh của thị trường bất động sản nhà ở tại New Zealand đến từ những vấn đề cốt lõi:

Thứ nhất là tình trạng thiếu nguồn cung, thiếu nhà ở so với nhu cầu. Kể từ đầu những năm 1980, công tác xây dựng ở New Zealand đã không theo kịp tốc độ tăng dân số. Luật quy hoạch của quốc gia này từ lâu đã bị chỉ trích là hạn chế, lỗi thời và khó áp dụng, được cho là một phần nguyên nhân làm chậm quá trình phát triển nhà ở.

Cùng với đó, điều tra dân số năm 2018 cho thấy, chỉ 65% hộ gia đình tại New Zealand sống trong ngôi nhà của chính họ. Khoảng 300.000 gia đình đang phải sống trong điều kiện nhà ở không thể chấp nhận được: Thiếu sáng, ẩm thấp và lạnh lẽo. Nhu cầu nhà ở cao, đặc biệt là nhà ở giá rẻ trong khi nguồn cung hạn chế và khan hiếm nguồn cung mới khiến thị trường bất động sản dễ rơi vào thế mất cân bằng và giá thị trường có thể dễ dàng vượt lên gấp nhiều lần giá trị thật của căn nhà.

Thứ hai, khả năng chi trả cho nhà ở rất thấp do giá nhà tăng nhanh hơn gấp nhiều lần thu nhập. Báo cáo “2022 Global Cost of Property Report” (Tạm dịch: Báo cáo chi phí bất động sản toàn cầu 2022) của trang web Compare the Market cho thấy, New Zealand đứng thứ 6 trong số những quốc gia có giá bất động sản ít phải chăng nhất. Dữ liệu chỉ ra tỷ lệ khả năng chi trả cho nhà ở (affordability ratio) của quốc gia này là 17,8%, dựa trên hai số liệu bao gồm: Giá nhà ở trung bình trên một mét vuông là 4461 USD, trong khi đó thu nhập trung bình sau thế của hộ gia đình là 25.074 USD. Báo cáo còn cho thấy rằng khả năng chi trả cho nhà ở tại New Zealand thấp hơn 32 quốc gia, trong đó có Anh, Úc và Canada.

Trước khi bước vào cuộc đại hạ giá, bất động sản nhà ở tại New Zealand đã tăng giá đều đặn trong 20 năm. Giá nhà trung bình năm 2000 là 170.000 đô la New Zealand, trong khi đó con số này vào tháng 7 năm 2022 là 810.000 - tức là tăng gấp khoảng 4,8 lần. Báo cáo của Nhóm công tác kỹ thuật nhà ở chỉ ra nguyên nhân chính đẩy giá nhà lên cao là do hệ thống thuế, lãi suất giảm và các hạn chế về đất đai. Các nhà kinh tế học nhận định, để giá nhà ở tại New Zealand về mức có thể tiếp cận được, thì giá phải không cao hơn 3 lần thu nhập hộ gia đình trung bình. Điều đó có nghĩa là mức giá trung bình trước đây phải giảm 66% vào năm 2023 - nhưng kịch bản này thực sự rất khó xảy ra.

Thứ ba, bất động sản ở New Zealand rất dễ bị ảnh hưởng bởi sự thay đổi của lãi suất thế chấp. Không giống như tại Hoa Kỳ và một số quốc gia khác, nơi mà lãi suất cho vay được hỗ trợ bởi Chính phủ và thường duy trì ổn định trong thời gian dài, có thể lên đến khoảng 30 năm, các khoản vay mua nhà tại New Zealand hiếm khi có lãi suất cố định trong một vài năm. Người mua và chủ sở hữu nhà thế chấp tại quốc gia này hiện đang phải đối mặt với lãi suất ít nhất 6,5%, tăng từ 2% so với năm 2020.

Tình trạng ảm đạm của thị trường nhà ở cũng đẩy New Zealand vào những bất ổn chính trị. Trong khi người dân đang kêu gọi nhiều hơn về việc thiếu nhà ở từ tháng 2 năm nay do bão và lũ lụt đã tàn phá hàng nghìn ngôi nhà trên Đảo Bắc - một trong hai hòn đảo chính của New Zealand, thì các phe đối lập của quốc gia này cũng đang bối rối và không tìm được tiếng nói chung trong cách giải quyết. Một đạo luật mới về việc nới lỏng xây dựng nhà cao tầng tại trung tâm thành phố đã được ký vào cuối năm 2021, nhưng gần đây đạo luật này cũng đang bị đình trệ. Trong khi chờ đợi, người dân buộc phải tìm cách xoay sở với những khoản thế chấp đắt đỏ và giá nhà giảm sút.

Rõ ràng, một thị trường bất động sản thiếu bền vững sẽ đem lại nhiều gánh nặng cho kinh tế - xã hội và những hệ lụy tiềm ẩn khác trong tương lai. Những biện pháp điều chỉnh để thị trường nhà ở phát triển lành mạnh, đáp ứng được nhu cầu của người dân và phù hợp với khả năng chi trả dường như là con đường cứu cánh cho New Zealand thoát khỏi tình trạng hiện tại, cho dù mọi thứ có vẻ càng trở nên khó khăn hơn trong bối cảnh kinh tế thế giới vẫn chịu nhiều biến động./.