Thích

Thích

Nhóm doanh nghiệp nhà ở - vị thế dẫn đầu

Báo cáo đưa ra dự báo của Chứng khoán VCBS về tăng trưởng lợi nhuận của 17 doanh nghiệp bất động sản trong quý I/2025 và cả năm 2025, cho thấy bức tranh sáng sủa với nhiều doanh nghiệp.

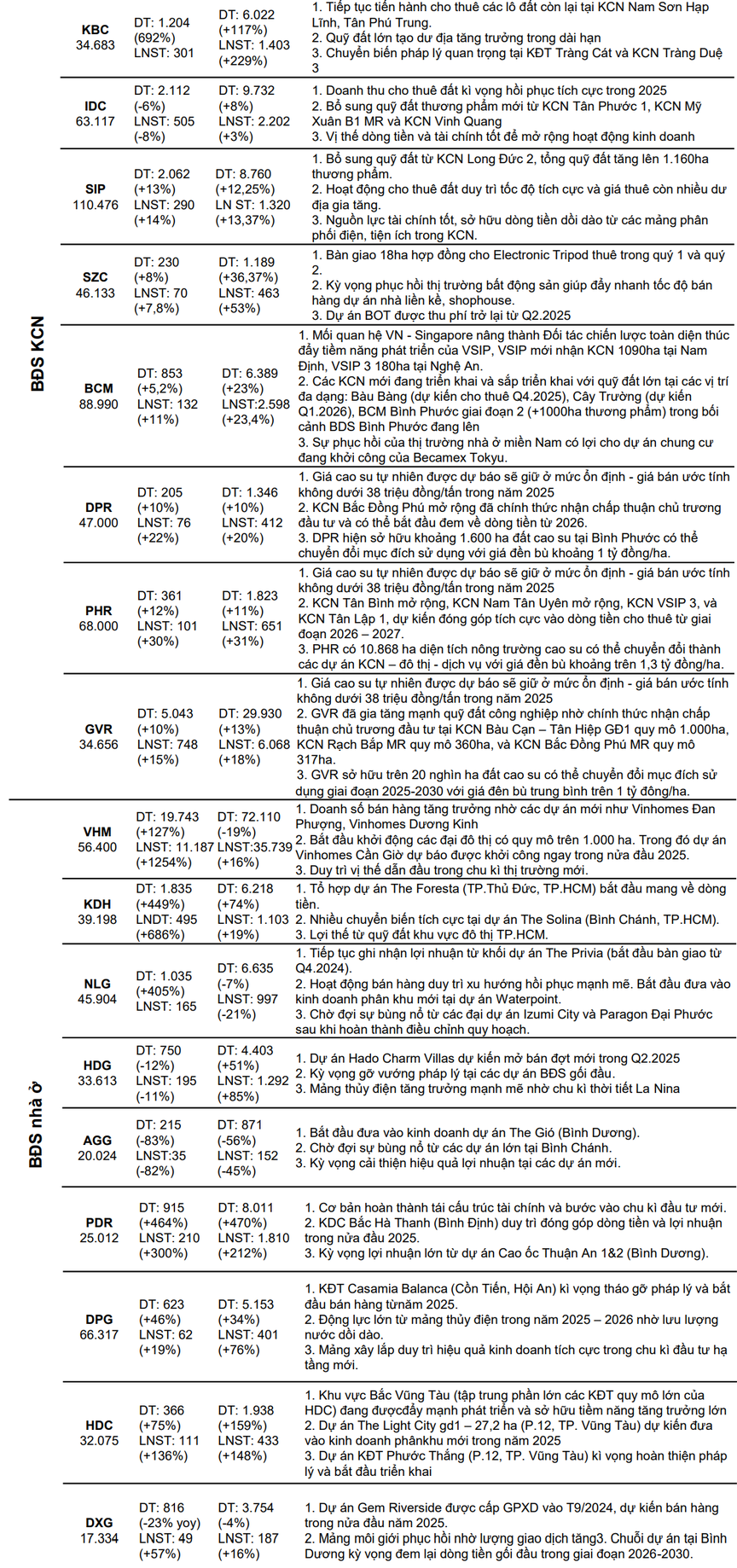

Điển hình trong nhóm nhà ở, Vinhomes (mã: VHM) được dự phóng lợi nhuận sau thuế quý I có thể tăng trưởng đột biến 1.254% so với cùng kỳ, đạt mức 11.187 tỷ đồng, đồng thời cả năm 2025 cũng được dự báo lãi sau thuế tăng 16% lên 35.739 tỷ đồng, chủ yếu nhờ vào doanh số bán hàng tăng trưởng từ các dự án mới như Vinhomes Đan Phượng, Vinhomes Dương Kinh và đặc biệt là dự án Vinhomes Cần Giờ dự kiến khởi công trong nửa đầu năm 2025, cho thấy tiềm lực và vị thế dẫn đầu của VHM trong chu kỳ thị trường mới.

Tương tự, Khang Điền (mã: KDH) cũng được dự báo lợi nhuận sau thuế quý I/2025 tăng trưởng mạnh mẽ 686% lên 495 tỷ đồng, cả năm 2025 dự phóng tăng trưởng 19% lên 1.103 tỷ đồng, nhờ vào dòng tiền tích cực từ tổ hợp dự án The Foresta và những chuyển biến tích cực tại dự án The Solina cùng lợi thế quỹ đất tại khu vực đô thị TP.HCM. Những con số dự báo ấn tượng này phản ánh sự kỳ vọng vào khả năng phục hồi và tăng trưởng của các doanh nghiệp bất động sản có nền tảng vững chắc, dự án triển khai hiệu quả, trong bối cảnh thị trường đang dần ấm lên.

Theo dự báo của VCBS, Phát Đạt (mã: PDR) đang trên đà phục hồi mạnh mẽ với lợi nhuận sau thuế quý I/2025 được dự đoán tăng trưởng ấn tượng 300% so với cùng kỳ, đạt 210 tỷ đồng. Đây là kết quả của quá trình tái cấu trúc tài chính thành công và bước vào chu kỳ đầu tư mới của doanh nghiệp. Trong đó, dự án KDC Bắc Hà Thanh tại Bình Định tiếp tục đóng góp dòng tiền ổn định và kỳ vọng lớn được đặt vào dự án Cao ốc Thuận An 1&2 tại Bình Dương. Phân tích cho thấy, sự tập trung vào các dự án có tiềm năng sinh lời cao, cùng với việc tối ưu hóa cơ cấu tài chính đang giúp PDR tạo ra nền tảng vững chắc cho sự tăng trưởng.

Trái ngược với PDR, Đất Xanh (mã: DXG) dự kiến sẽ đối mặt với sự sụt giảm doanh thu quý I/2025, với mức giảm được dự đoán là 23%, xuống còn 816 tỷ đồng. Tuy nhiên, điểm đáng chú ý là lợi nhuận sau thuế của DXG vẫn được kỳ vọng tăng trưởng 57%, đạt 49 tỷ đồng. Sự khác biệt này có thể được giải thích bằng việc dự án Gem Riverside nhận được giấy phép xây dựng vào tháng 9/2024, tạo điều kiện thuận lợi cho việc bán hàng trong nửa đầu năm 2025. Bên cạnh đó, mảng môi giới của DXG được dự báo sẽ phục hồi nhờ sự gia tăng của các giao dịch. Hơn nữa, chuỗi dự án tại Bình Dương được kỳ vọng sẽ mang lại dòng tiền đều đặn trong giai đoạn 2026 - 2030, tạo nền tảng cho sự phát triển dài hạn của doanh nghiệp.

Lợi nhuận sau thuế của Nhà Bà Rịa - Vũng Tàu (mã: HDC) được dự báo tăng mạnh 136%, đạt 111 tỷ đồng, phản ánh tiềm năng tăng trưởng đáng kể nhờ vào sự phát triển của khu vực Bắc Vũng Tàu, nơi tập trung các khu đô thị lớn của công ty, cùng với tiến độ triển khai thuận lợi tại dự án The Light City và Khu đô thị Phước Thắng.

Đạt Phương (mã: DPG) cũng cho thấy sự tăng trưởng tích cực với lợi nhuận dự báo tăng 19%, đạt 62 tỷ đồng, nhờ vào kỳ vọng tháo gỡ pháp lý cho dự án khu đô thị Casamia Balanca tại Hội An cũng như động lực từ mảng thủy điện và xây lắp.

Trong khi đó, Nam Long (mã: NLG) ghi nhận sự phục hồi mạnh mẽ với lợi nhuận sau thuế ước tính đạt 165 tỷ đồng, so với mức lỗ 65 tỷ đồng cùng kỳ năm trước, nhờ vào việc bàn giao dự án The Privia và triển khai các phân khu mới tại Waterpoint, cùng với kỳ vọng vào sự bùng nổ của các dự án Izumi City và Paragon Đại Phước sau khi hoàn thành điều chỉnh quy hoạch. Điều này cho thấy sự phân hóa rõ rệt trong ngành bất động sản, nơi các doanh nghiệp có dự án triển khai tốt và đa dạng hóa nguồn thu đang chứng kiến sự tăng trưởng lợi nhuận đáng kể.

Nguồn: VCBS

Nhóm bất động sản công nghiệp không thua kém

Theo dự báo từ VCBS, nhóm doanh nghiệp bất động sản khu công nghiệp ghi nhận những tín hiệu tích cực về lợi nhuận trong quý I/2025. Cụ thể, Đô thị Kinh Bắc (mã: KBC) được kỳ vọng đạt lợi nhuận sau thuế 301 tỷ đồng trong quý đầu năm và mức tăng trưởng đột biến 229%, tương đương 1.400 tỷ đồng cho cả năm 2025. Động lực chính cho sự tăng trưởng này đến từ việc tiếp tục cho thuê các lô đất còn lại tại Khu công nghiệp (KCN) Nam Sơn Hạp Lĩnh, Tân Phú Trung, cùng với quỹ đất lớn tạo điều kiện tăng trưởng dài hạn và những chuyển biến pháp lý quan trọng tại Khu đô thị (KĐT) Tràng Cát và KCN Tràng Duệ 3.

CTCP Đầu tư Sài Gòn VRG (mã: SIP) cũng được dự báo có lợi nhuận sau thuế tăng trưởng 14% lên mức 290 tỷ đồng, nhờ việc bổ sung quỹ đất từ KCN Long Đức 2, nâng tổng quỹ đất thương phẩm lên 1.160ha, duy trì hoạt động cho thuê đất tích cực và tiềm năng tăng giá thuê. Thêm vào đó, nguồn lực tài chính mạnh mẽ và dòng tiền dồi dào từ các mảng phân phối điện, tiện ích trong KCN cũng là yếu tố hỗ trợ cho SIP.

Tổng Công ty IDICO (mã: IDC) được dự báo ghi nhận lợi nhuận sau thuế quý I/2025 giảm 8% so với cùng kỳ, đạt 505 tỷ đồng, tuy nhiên dự phóng cho cả năm 2025 lại cho thấy mức tăng nhẹ 3% lên hơn 2.200 tỷ đồng, điều này cho thấy sự biến động trong ngắn hạn nhưng vẫn duy trì được đà tăng trưởng nhẹ trong năm 2025 của doanh nghiệp.

VCBS nhận định doanh thu cho thuê đất của IDC sẽ hồi phục tích cực trong năm 2025, nhờ vào việc doanh nghiệp đã bổ sung quỹ đất thương phẩm mới từ các khu công nghiệp Tân Phước 1, Mỹ Xuân B1 MR và Vinh Quang 3, cộng với vị thế dòng tiền và tài chính tốt tạo điều kiện cho IDC mở rộng hoạt động kinh doanh.

Nhóm bất động sản khu công nghiệp đang cho thấy tiềm năng tăng trưởng đáng kể. (Ảnh minh họa)

Trong khi đó, Becamex (mã: BCM) có doanh thu thuần quý I/2025 được dự báo tăng 5% lên 853 tỷ đồng và lợi nhuận sau thuế đạt 132 tỷ đồng. Mối quan hệ đối tác chiến lược toàn diện Việt Nam - Singapore được kỳ vọng sẽ thúc đẩy tiềm năng phát triển của các khu công nghiệp VSIP, hiện tại VSIP đã nhận thêm các khu công nghiệp mới tại Nam Định và Nghệ An. Các khu công nghiệp khác đang và sắp triển khai với quỹ đất lớn tại Bàu Bàng, Cây Trường, Bình Phước cũng được đánh giá cao, đặc biệt trong bối cảnh thị trường bất động sản Bình Phước đang có xu hướng tăng. Sự phục hồi của thị trường nhà ở miền Nam cũng được cho là sẽ có lợi cho dự án chung cư đang khởi công của Becamex Tokyu.

Rõ ràng, nhóm bất động sản khu công nghiệp đang cho thấy tiềm năng tăng trưởng đáng kể, được thúc đẩy bởi quỹ đất lớn, hoạt động cho thuê hiệu quả và sự phát triển của các KCN mới. Những yếu tố này không chỉ mang lại lợi nhuận ngắn hạn mà còn tạo nền tảng vững chắc cho sự phát triển bền vững của các doanh nghiệp trong ngành.

Nhóm doanh nghiệp sụt giảm lợi nhuận

Trong bối cảnh thị trường bất động sản phân hóa mạnh, nhóm doanh nghiệp dự báo giảm lợi nhuận trong quý I/2025 cho thấy những thách thức riêng biệt. Trong đó, An Gia (mã: AGG) đối mặt với dự báo lợi nhuận giảm sâu 82% xuống còn 35 tỷ đồng, mặc dù đã bắt đầu đưa vào vận hành dự án The Gió tại Bình Dương. Sự sụt giảm này phản ánh việc các dự án mới chưa thể ngay lập tức tạo ra dòng tiền mạnh mẽ, đồng thời cho thấy sự kỳ vọng lớn vào các dự án tại Bình Chánh vẫn còn cần thời gian để "bùng nổ". Vấn đề cải thiện hiệu quả lợi nhuận từ các dự án mới đang là bài toán cấp thiết đặt ra cho AGG.

Tương tự, Hà Đô (mã: HDG) cũng dự kiến ghi nhận mức giảm lợi nhuận sau thuế 11%, xuống còn 195 tỷ đồng. Mặc dù dự án Hado Charm Villas được kỳ vọng mở bán giai đoạn mới trong quý II/2025, việc gỡ vướng pháp lý cho các dự án bất động sản gối đầu vẫn là một ẩn số lớn. Tuy nhiên, điểm sáng của HDG đến từ mảng thủy điện, dự kiến sẽ hưởng lợi lớn từ chu kỳ thời tiết La Nina, một yếu tố có thể bù đắp phần nào sự sụt giảm từ mảng bất động sản.

Có thể thấy, sự suy giảm lợi nhuận ở cả AGG và HDG không chỉ phản ánh những khó khăn cục bộ của từng doanh nghiệp, mà còn là minh chứng cho sự "thử lửa" của thị trường bất động sản trong giai đoạn tái cấu trúc, đòi hỏi các doanh nghiệp phải có chiến lược linh hoạt và khả năng ứng phó tốt với những biến động khó lường./.