Thích

Thích

Khối doanh nghiệp tư nhân ngày càng nhận được sự đánh giá cao trong công cuộc góp phần kiến tạo đất nước. Để tạo môi trường phát triển tốt, những nỗ lực gần đây của Chính phủ đã tập trung vào tạo lập hành lang pháp lý thông thoáng.

Nhưng đến nay vẫn có 34% doanh nghiệp gặp khó khăn khi xin giấy chứng nhận ngành nghề kinh doanh có điều kiện, 30% doanh nghiệp gặp khó khi xin giấy chứng nhận phòng cháy chữa cháy, 29% doanh nghiệp gặp khó khăn khi xin cấp giấy chứng nhận phù hợp quy chuẩn kỹ thuật hoặc các loại giấy chứng nhận khác.

Chưa kể, dù thủ tục đăng ký kinh doanh đã thay đổi nhưng có tới 16% doanh nghiệp cho biết phải chờ hơn 1 tháng mới có đủ tất cả các giấy tờ cần thiết khác ngoài giấy chứng nhận đăng ký doanh nghiệp, để chính thức đi vào hoạt động.

Doanh nghiệp bất động sản cũng không nằm ngoài những vướng mắc thủ tục đó. Năm 2019 vừa qua, chỉ bởi những vướng mặc liên quan đến pháp lý mà thị trường bất động sản Hà Nội và TP.HCM đã có sự giảm tốc đáng kể.

Để làm rõ hơn những vướng mắc mà doanh nghiệp bất động sản đang gặp phải, Cà phê cuối tuần xin giới thiệu chia sẻ của các chuyên gia: Bà Hoàng Thị Vân Anh - Vụ trưởng Vụ Chính sách Pháp chế, Tổng cục Quản lý đất đai, Bộ Tài nguyên và Môi trường; Ông Nguyễn Mạnh Khởi - Phó Cục trưởng Cục Quản lý Nhà và thị trường bất động sản, Bộ Xây dựng; Bà Phạm Thị Vân Anh -,Vụ Tín dụng các ngành kinh tế, Ngân hàng Nhà nước Việt Nam; TS. Lê Xuân Nghĩa - Thành viên Hội đồng tư vấn chính sách Tài chính tiền tệ Quốc gia; ông Bùi Khắc Sơn - Chủ tịch HĐQT Công ty CP Đầu tư và Xây dựng Xuân Mai.

VƯỚNG MẮC TỪ LUẬT CHỒNG LUẬT

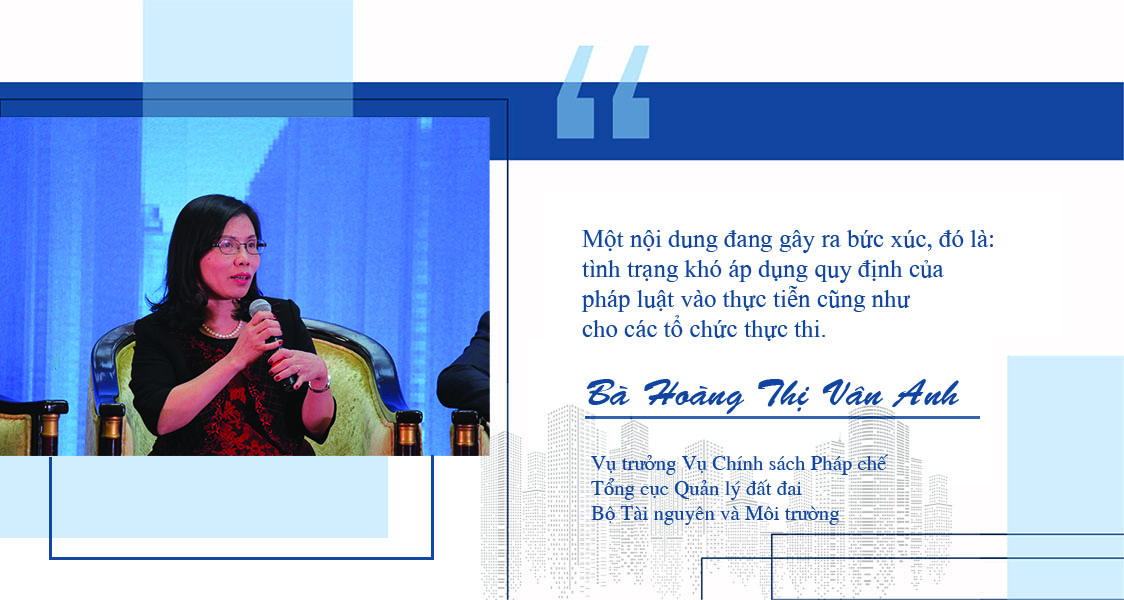

Bà Hoàng Thị Vân Anh: Tôi rất chia sẻ với khó khăn của doanh nghiệp và cán bộ quản lý địa phương. Một "điểm nghẽn" đang gây ra bức xúc hiện nay là tình trạng khó áp dụng quy định của pháp luật vào thực tiễn cũng như cho các tổ chức thực thị. Vì sao? Vì quy định của mỗi bộ luật khác nhau. Chẳng hạn, nội dung này làm theo Luật Đất đai thì đúng nhưng theo Luật Nhà ở lại không đúng.

Cụ thể, theo Luật Đất đai, có quy hoạch phù hợp, nhà đầu tư đủ điều kiện thì đất được chuyển mục đích sử dụng. Nhưng Luật Nhà ở buộc phải có quỹ đất ở hợp pháp thì chỉ định đầu tư xây dựng. Thế nên nhiều địa phương rất ngại "va chạm" dẫn đến quá trình thực hiện dự án của doanh nghiệp bị trì hoãn.

Một vướng mắc khác mà các đô thị gặp phải, các dự án sản xuất kinh doanh không thuộc diện Nhà nước thu hồi đất. Ví dụ, trong khu vực dự án có khoảnh đất công, Nghị định thi hành Luật đất đai quy định, ngoài diện tích doanh nghiệp thỏa thuận, phần đất công đó được Nhà nước thu hồi thu giao cho nhà đầu tư. Tuy nhiên, Luật Tài sản công quy định đất công đó phải đấu giá. Điều này khiến địa phương rất lúng túng trong áp dụng thực hiện.

Ông Nguyễn Mạnh Khởi: Đến thời điểm hiện nay, chính sách pháp lý vẫn còn nhiều vướng mắc. Các địa phương, doanh nghiệp gặp khó vì luật chồng luật.

Một trong những điểm nghẽn đang được tháo gỡ là việc sửa đổi Luật Đầu tư. Dự kiến, luật sẽ thông qua vào tháng 6 sang năm. Ở TP.HCM, Hà Nội thời gian vừa qua gặp nhiều vướng mắc liên quan đến thủ tục quyết định đầu tư và thủ tục lựa chọn đầu tư. Điểm nghẽn ở đây là sự chồng chéo, mâu thuẫn giữa Luật Đầu tư, Luật Nhà ở và Luật Đất đai.

Liên quan thị trường căn hộ, nguồn cung nhà ở giá thấp đang thiếu ở Hà Nội và TP.HCM, đặc biệt là loại căn hộ dưới 25 triệu đồng/m2. Trong khi lượng cung NƠXH gần như dậm chân tại chỗ cho nên nhu cầu về nhà ở thương mại giá thấp cao mà dự án không có hàng.

ĐẾN SIẾT TÍN DỤNG BẤT ĐỘNG SẢN

Bà Phạm Thị Vân Anh: Hiện nay có nhiều nguồn vốn chảy vào thị trường bất động sản bao gồm: Vốn tự có của doanh nghiệp, vốn từ trái phiếu doanh nghiệp, vốn từ đầu tư nước ngoài, vốn từ ngân hàng… Trong đó, vốn từ ngân hàng hết sức quan trọng.

Tính đến hết tháng 9/2019, dư nợ tín dụng bất động sản bao gồm dư nợ tín dụng phục vụ kinh doanh và phục vụ tiêu dùng tăng 16% so với năm 2018. Trong dư nợ tín dụng bất động sản, tiêu dùng chiếm lớn với 7%.

Thông tư 22/2019/TT-NHNN quy định các giới hạn, tỷ lệ đảm bảo an toàn trong hoạt động của ngân hàng, chi nhánh ngân hàng nước ngoài. Cụ thể, Ngân hàng Nhà nước tiếp tục siết mạnh với cho vay bất động sản khi chính thức đưa ra lộ trình giảm dần tỷ lệ tối đa của nguồn vốn ngắn hạn được sử dụng để cho vay trung và dài hạn.

Theo đó, 1/1/2020 - 30/9/2020 tỷ lệ này là 40%; 1/10/2020 - 30/9/2020 là 37%; 1/10/2021 - 30/9/2022 là 34% và kể từ 1/10/2022 sẽ giảm xuống còn 30%. Đặc biệt, bên cạnh việc giảm tỷ lệ vốn ngắn hạn cho vay trung và dài hạn, Ngân hàng Nhà nước còn tăng hệ số rủi ro khi kinh doanh bất động sản từ 150% lên 200%.

Về Thông tư 22, 2 chỉ tiêu sẽ ảnh hưởng trực tiếp đến thị trường bất động sản là Hệ số dùng vốn ngắn hạn sang trung và dài hạn; hệ số rủi ro. Sở dĩ có điều này vì khoản cho vay bất động sản là trung và dài hạn, trong khi vốn vay ngân hàng huy động là ngắn hạn. Để đảm bảo an toàn, lộ trình sẽ giảm dần nguồn vốn ngắn hạn sang trung và dài hạn. Ngân hàng Nhà nước đã nghiên cứu và thận trọng điều chỉnh hệ số này. Theo lộ trình, trong vòng 3 năm, giảm hệ số này từ 40% năm 2020 sang 30% năm 2022.

Thứ 2, hệ số rủi ro khi áp dụng với khoản cho vay liên quan bất động sản cũng ảnh hưởng đến thị trường nhưng mức độ ảnh hưởng không lớn. Hệ số áp dụng khoản kinh doanh bất động sản vẫn giữ nguyên 200%. Khoản cho vay với NƠXH, nhà thương mại giá rẻ hay nhà ở cá nhân có mức giá trị vay từ 1,5 tỷ đồng trở xuống, giữ hệ số rủi ro 50%. Cho vay cá nhân có dư nợ từ 4 tỷ đồng trở lên sẽ áp dụng hệ số rủi ro là 150%. Năm 2020 là 120% và năm 2021 là 150%.

Thông tư này sẽ ảnh hưởng đến thị trường bất động sản. Tuy nhiên, Ngân hàng Nhà nước nghiên cứu rất kỹ về lộ trình cho vay.

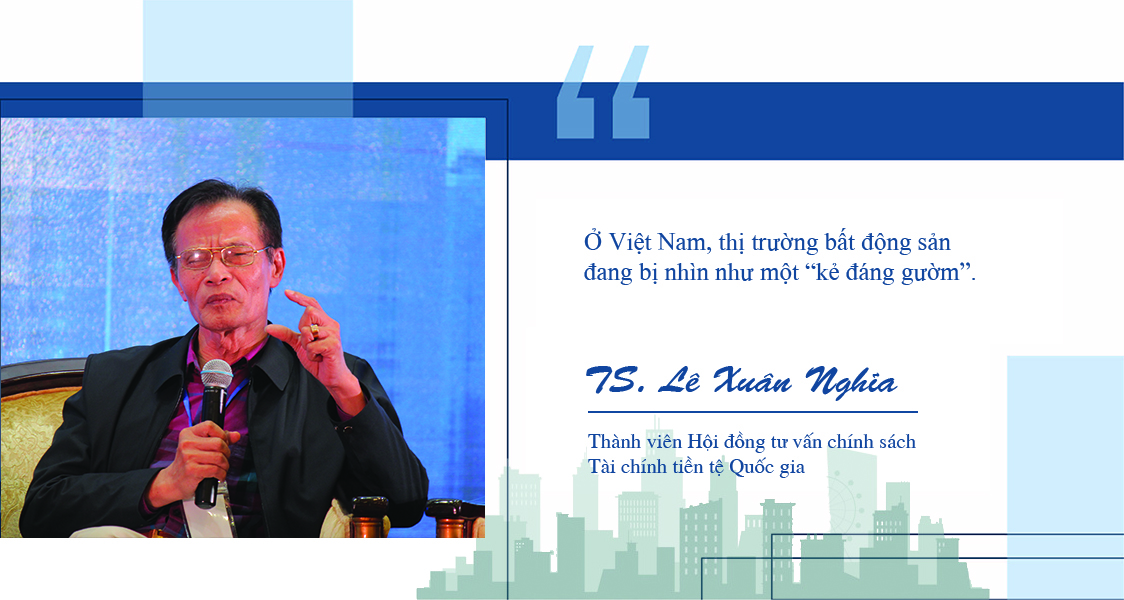

TS. Lê Xuân Nghĩa: Thị trường bất động sản gắn chặt với nền kinh tế vĩ mô. Ở các nước phương Tây, tỷ lệ cho vay tín dụng bất động sản rất lớn không như ở Việt Nam. Con số cho vay bất động sản của Việt Nam trên dưới 10% trong khi đó, theo thống kê, tỷ lệ này ở các nước châu Âu là 24%, ở Mỹ là 27% và thậm chí có nước trên 30%.

Khoản cho vay lớn nhất của họ là tiêu dùng sau đó đến bất động sản, cuối cùng đến thương mại và công nghiệp. Nhưng ở Việt Nam thì ngược lại. Thị trường bất động sản đang bị nhìn như một “kẻ đáng gờm”. Nhiều quan điểm cho rằng, cho vay bất động sản lớn thì thị trường này có vấn đề sẽ ảnh hưởng mạnh đến nền kinh tế. Nhưng với các nước tư bản, thị trường bất động sản tương đối cạnh tranh và cởi mở. Trong khi đó, thị trường bất động sản Việt Nam đang "đóng".

Trong 10 cuộc khủng hoảng kinh tế tài chính gần đây thì 7, 8 cuộc có nguyên nhân đến từ thị trường bất động sản nên động thái cẩn trọng của Ngân hàng Nhà nước là đúng. Nhưng theo tôi, nên chăng Ngân hàng Nhà nước nên có nghiên cứu sát sao với thị trường bất động sản, có thái độ đúng mực, có chiến lược dài hạn tổng điều chỉnh. Vì đây là thị trường nền tảng, quan trọng.

Hơn nữa, chúng ta đang dè dặt cho vay bất động sản bởi quan điểm, đóng góp của ngành này vào GDP vô cùng mờ nhạt. Nhưng nhà cửa, đất đai rất quan trọng. Nếu không cung cấp tín dụng thì không thể phát triển được. Vấn đề đừng nghĩ cấp tín dụng để người ta lấy tiền vào thị trường đầu cơ. Nhà ở là nền tảng không chỉ trong kinh tế hiện đại mà còn cho thế hệ tương lai.

DOANH NGHIỆP KHÓ HOẠCH ĐỊNH KẾ HOẠCH

Ông Bùi Khắc Sơn: Dưới góc độ doanh nghiệp, tôi thấy khó khăn lớn nhất là thủ tục đầu tư. Vướng mắc này sẽ gây khó khăn cho hoạch định các kế hoạch. Đối với nhà đầu tư, mỗi dự án cao tầng, số vốn bỏ ra lên tới trên 1.000 tỷ đồng. Bởi vậy, doanh nghiệp phải có kế hoạch hàng năm về nguồn lực, về vốn chủ sở hữu, về dòng tiền... Họ phải chuẩn bị nhân lực và vật lực. Nếu không lên được hoạch toán và dự trù, sẽrất khó làm được kế hoạch. Nhưng thực tế, không một doanh nghiệp nào dám khẳng định thực hiện được đúng kế hoạch trước những biến động từ chính sách.

Tôi xin dẫn chứng, Công ty Xuân Mai đang thực hiện dự án cải tạo chung cư cũ. Nhưng để 100% chủ sở hữu đồng thuận để cải tạo là điều không tưởng. Ngay đến các tỉnh và thành phố cũng không chủ động được sự lựa chọn nhà đầu tư vì không có giải pháp nào khác.

Năm 2016, chúng tôi đã chuẩn bị hết vấn đề về nguồn lực và xong các bước quy hoạch để thực hiện dự án. Phía tỉnh và các cơ quan ban ngành khác đều tích cực và ủng hộ. Nhưng chúng ta lại vướng về luật, Luật Bất động sản, Luật Nhà ở, Luật Đầu tư. Những vấn đề đó khiến kế hoạch không thể triển khai. Trong khi đó, cải tạo chung cư cũ tại Hà Nội và TP.HCM là vấn đề nóng và lớn, sẽ tạo cú hích cho thị trường bất động sản giai đoạn tiếp theo.

Liên quan NƠXH, thực tế nhiều doanh nghiệp không mặn mà vì nhiều vướng mắc. Mặc dù khi thực hiện doanh nghiệp sẽ được hỗ trợ về vốn, thuế nhưng một trong những rào cản lớn nhất là quy định phải dành 20% căn hộ của dự án để cho thuê 5 năm. Cái khó là. mỗi doanh nghiệp làm một dự án cần quyết toán rất nhanh, đặc biệt với công ty cổ phần. Nhưng 5 năm sau, công ty mới được quyết toán, mà lợi nhuận chỉ có 10%. Để làm NƠXH có lãi, doanh nghiệp đã phải cân đo đong đếm rất nhiều, phải quản trị dòng tiền tốt để chi phí tiết kiệm, chất lượng vẫn đảm bảo thì mới cho ra được giá thành tốt, phù hợp với người dân.

GIẢI PHÁP THÁO GỠ VƯỚNG MẮC

Bà Hoàng Thị Vân Anh: Muốn gỡ vướng mắc thì nội tại Luật Đất đai không giải quyết được triệt để, buộc các luật khác phải có sự tham gia sửa đổi.

Để giải quyết bất cập đó, chúng tôi đang có dự án sửa đổi Luật Đất đai và dự kiến trình Quốc hội vào kỳ họp thứ IX, tháng 5/2020. Nội dung thuộc thẩm quyền của Chính phủ về xử lý đất công như thế nào, xác định đâu là trường hợp sản xuất kinh doanh, chúng tôi chuẩn bị nội dung đó để đưa vào Nghị định sửa đối. Nghị định này sẽ dự kiến trình vào năm 12/2019.

Ông Nguyễn Mạnh Khởi: Liên quan Luật Đất đai, Bộ Tài nguyên và Môi trường đã vào cuộc. Dưới Góc độ của Bộ Xây dựng, Bộ đã đưa ra ý kiến về vấn đề đấu giá, đấu thầu, giải phóng mặt bằng, lựa chọn nhà đầu tư.

Đối với các doanh nghiệp, đây là thời điểm để cơ cấu lại sản phẩm, điều chỉnh thiết kế sản phẩm phù hợp với nhu cầu của người tiêu dùng. Ví dụ như phân khúc căn hộ dưới 25 triệu đồng/m2 sẽ luôn thiếu nguồn cung, nên chỉ cần tung ra là hết hàng. Bộ Xây dựng đã có đề xuất khuyến khích doanh nghiệp phát triển dòng sản phẩm này. Chúng tôi cũng có cơ chế ưu đãi cho loại nhà ở thương mại giá thấp để thúc đẩy nguồn cung.

Quốc hội nên có cơ quan chuyên trách soạn thảo các đề án xây dựng, sửa đổi, bổ sung Luật nhằm đảm bảo tính thống nhất, logic, đồng bộ của hệ thống pháp luật; Đề nghị Quốc hội tăng cường công tác giám sát Chính phủ, các Bộ, ngành, các địa phương trong công tác thực thi pháp luật và kịp thời “thổi còi” các văn bản pháp quy trái luật hoặc vượt quyền; có cơ chế và giải pháp để nâng cao vị thế và chất lượng công tác thẩm định các đề án Luật của các Ủy ban chuyên môn của Quốc hội.

Song song đó, Quốc hội xem xét có thể hạn chế ban hành “luật khung, luật ống” để tránh trường hợp Nghị định, Thông tư quy định khác với tinh thần của Luật hoặc vượt quyền; đồng thời, trong trường hợp ban hành quy phạm pháp luật kiểu “luật chi tiết” thì đề nghị Quốc hội có cơ chế linh hoạt để điều chỉnh, sửa đổi từng quy phạm pháp luật (từng điều luật) phù hợp với yêu cầu của thực tiễn cuộc sống.

Đối với Chính phủ và các Bộ, ngành, cần nâng cao chất lượng xây dựng các đề án luật, lắng nghe ý kiến phản biện của các tổ chức, hiệp hội, doanh nghiệp trong nước, doanh nghiệp nước ngoài và các tầng lớp nhân dân, để kịp thời đề xuất sửa đổi, bổ sung hoặc bãi bỏ các quy phạm pháp luật không còn phù hợp, đảm bảo tính thống nhất, logic, đồng bộ của hệ thống pháp luật…

- Ông Lê Hoàng Châu (Chủ tịch Hiệp hội Bất động sản TP.HCM)