Thích

Thích

LTS:

Thời gian qua, các doanh nghiệp xây dựng, bất động sản không khỏi bất ngờ trước tình trạng giá vật liệu xây dựng (VLXD) liên tục tăng. Theo Hiệp hội Nhà thầu xây dựng Việt Nam, giá thép tăng đột biến từ quý IV/2020, và kéo dài trong những tháng đầu năm 2020. Đơn cử, giá thép phi 6 của một doanh nghiệp thép tại thời điểm tháng 10/2020 mới chỉ 12,4 triệu đồng/tấn thì đến nay đã vọt lên 19,4 triệu đồng/tấn, tăng gần 60%. Không chỉ riêng hãng thép này mà tất cả thương hiệu thép cũng đều đồng loạt tăng giá, với mức tăng 40% - 60% so với cuối năm 2020.

Ngoài thép, kim loại màu cũng tăng 20% và những VLXD khác cũng bước vào chu kỳ tăng giá.

Tình trạng VLXD tăng giá đã ảnh hưởng rất lớn đến thị trường bất động sản, bởi xi măng, cát đá, đặc biệt là sắt thép… là những nguyên liệu chủ chốt cho việc thi công, xây dựng. Thông thường, riêng chi phí mua thép chiếm khoảng 28% chi phí xây dựng một căn chung cư và 35% chi phí xây dựng một căn nhà liền kề.

Trong bối cảnh dịch Covid-19 đang diễn biến phức tạp, nhiều doanh nghiệp bất động sản đang lao đao cầm cự, việc VLXD liên tục tăng giá có thể trở thành cú đánh bồi, gây ra những hệ luỵ nghiêm trọng cho thị trường. Đặc biệt, khi phân khúc nhà ở bình dân dần "biến mất" khỏi thị trường với nguồn cung vô cùng hạn chế, VLXD tăng giá tạo ra áp lực lớn buộc các chủ đầu tư có thể phải tăng giá nhà và thiết lập mặt bằng giá mới tăng cao hơn nữa.

Trên tinh thần nghiên cứu, phản biện, Reatimes khởi đăng tuyến bài "Vật liệu xây dựng "nhảy múa" bất thường và những hệ luỵ đến thị trường bất động sản".

Trân trọng giới thiệu!

Quan sát cho thấy, doanh nghiệp nhóm xây dựng niêm yết trên sàn “kẻ khóc, người cười” trong mùa dịch. Tất nhiên, lợi nhuận nửa đầu năm 2021 của từng doanh nghiệp đều có những câu chuyện riêng, nhưng cơ bản có sự chênh lệch liên quan đến giá vật liệu xây dựng.

Doanh nghiệp vật liệu xây dựng đại thắng lợi nhuận

Hưởng lợi từ giá vật liệu xây dựng, các doanh nghiệp thép đã đồng loạt lãi lớn những quý đầu năm và cùng nhau sớm vượt đích lợi nhuận của cả năm 2021. Trong khi những khách hàng của họ như công ty xây dựng, nhà thầu hay doanh nghiệp bất động sản gặp nhiều khó khăn vì phải tạm ngừng thi công, bán hàng vì dịch bệnh, nhiều doanh nghiệp vật liệu xây dựng báo lợi nhuận gấp 20 lần cùng kỳ hoặc đạt đỉnh lợi nhuận trong suốt quá trình hoạt động.

Giới chuyên môn cùng quan điểm, các doanh nghiệp vật liệu xây dựng có triển vọng khởi sắc hơn trong nửa cuối năm 2021. Động lực chính đến từ giá thành nguyên liệu thép, mặc dù về cơ bản giá thép đã chững lại sau khi tăng mạnh trong nửa đầu năm.

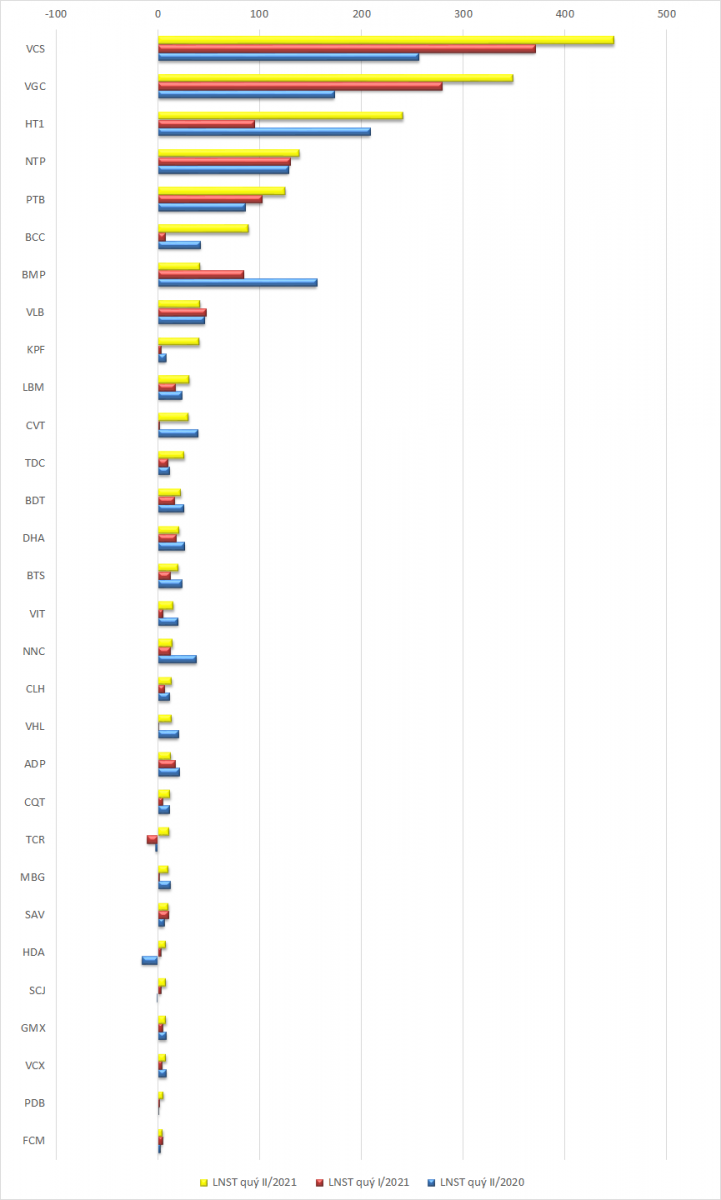

Trong số đó phải kể đến, Công ty Cổ phần Thép Nam Kim (NKG) chiếm vị trí quán quân về tăng trưởng lợi nhuận quý II so với cùng kỳ. Quý II/2021, doanh thu của NKG đạt 7.010 tỷ đồng, gấp 3 lần cùng kỳ 2020. Lợi nhuận sau thuế gấp 49 lần, ghi nhận lên mức 847 tỷ đồng, chủ yếu là lãi thuần từ hoạt động kinh doanh. Được biết, đây cũng là mức lãi cao nhất từ trước đến nay NKG đạt được theo quý và con số này cũng tăng gấp 2,6 lần so với quý I/2021. Tính chung 6 tháng đầu năm 2021, NKG đạt 11.862 tỷ đồng doanh thu, tăng 149% so với cùng kỳ. Lợi nhuận sau thuế lên mức 1.166 tỷ đồng, tăng gấp 20 lần.

Cổ phiếu nhóm vật liệu xây dựng - xây dựng dần chuyển “sắc xanh”

Không chỉ kết quả kinh doanh tăng mạnh, mà giá cổ phiếu nhóm vật liệu xây dựng như HPG, NKG... cũng tăng mạnh từ đầu năm 2021 đến nay. Với tỷ lệ tăng khoảng 59%, hiện HPG giao dịch quanh mức 49.000 đồng/cổ phiếu. Đóng cửa phiên giao dịch ngày 27/8, cổ phiếu NKG đang ở mức 36.450 đồng/cổ phiếu. BCC ở mức 17.600 đồng/cổ phiếu…

Công ty Cổ phần Vicostone (VCS) ghi nhận doanh thu thuần quý II/2021 đạt 1,793 tỷ đồng, tăng 59% so cùng kỳ. Lãi gộp tăng 69%, đạt 606 tỷ đồng. Doanh thu tài chính trong kỳ tăng 116% lên mức 15,4 tỷ đồng, chủ yếu do lãi tiền gửi, tiền cho vay tăng 1,6 tỷ đồng và lãi chênh lệch tỷ giá tăng 6,7 tỷ đồng. VCS báo lãi ròng quý II/2021 đạt 448 tỷ đồng, tăng 75% so cùng kỳ năm trước.

Lũy kế 6 tháng đầu năm, VCS đã đem về 3.344 tỷ đồng doanh thu thuần và 819 tỷ đồng lãi ròng, tăng lần lượt 34% và 46% so cùng kỳ.

Hay, Công ty Cổ phần Xi măng Bỉm Sơn (BCC) công bố báo cáo tài chính hợp nhất quý II/2021 với doanh thu và lợi nhuận đều tăng trưởng so với cùng kỳ. Cụ thể, tính riêng quý II, doanh thu thuần đạt 1.187 tỷ đồng, tăng 9,4% so với cùng kỳ năm trước. Trong khi tỷ lệ tăng chi phí vốn thấp hơn, chỉ tăng 4,8% dẫn đến lợi nhuận gộp đạt 208 tỷ đồng, tăng 38% so với cùng kỳ. Biên lợi nhuận gộp tăng từ 13,9% lên 17,5%. BCC báo lãi trước thuế hơn 115 tỷ đồng. Lợi nhuận sau thuế đạt gần 90 tỷ đồng, tăng 113% so với quý II/2020, trong đó lợi nhuận sau thuế thuộc về cổ đông công ty mẹ đạt 91 tỷ đồng.

Lũy kế 6 tháng đầu năm 2021, doanh thu thuần đạt 2.247 tỷ đồng, tăng 5,2% so với cùng kỳ. Chi phí tài chính giảm được 17 tỷ đồng, xuống còn hơn 23 tỷ đồng, chủ yếu là chi phí lãi vay. Lợi nhuận trước thuế đạt 126 tỷ đồng. Lợi nhuận sau thuế đạt 97 tỷ đồng, tăng 59,8% so với lợi nhuận đạt được nửa đầu năm 2020 và vượt trên 13% chỉ tiêu lợi nhuận được giao cho cả năm.

Công ty Cổ phần Tập đoàn Hoà Phát (HPG) công bố kết quả kinh doanh quý II/2021 với 35.400 tỷ đồng doanh thu, tăng 71% so với cùng kỳ. Theo đó, lợi nhuận sau thuế đạt 9.745 tỷ đồng, gấp 3,5 lần cùng kỳ 2020. Tính chung 6 tháng đầu năm 2021, HPG đạt 66.900 tỷ đồng doanh thu, tăng 67% so với cùng kỳ và lãi sau thuế đạt mức 16.723 tỷ đồng, tăng gấp 3 lần. HPG là doanh nghiệp kinh doanh đa ngành nghề, trong đó ngành thép vẫn chiếm vị trí chủ chốt với gần 32.500 tỷ đồng, chiếm 92,5% tổng doanh thu trong quý.

Công ty Cổ phần Tập đoàn Hoa Sen (HSG) đã hoàn thành quý kinh doanh thứ 3 với kết quả lũy kế 9 tháng niên độ tài chính 2020 - 2021 lợi nhuận sau thuế đạt 3.372 tỷ đồng, tăng trưởng 381% so với cùng kỳ và hoàn thành tới 225% kế hoạch lợi nhuận niên độ tài chính. Nếu chỉ tính riêng trong 2 quý của năm 2021 thì tỷ lệ hoàn thành vượt kế hoạch cả niên độ tài chính của HSG cũng ở mức rất cao.

Nhóm doanh nghiệp “khách hàng” của vật liệu xây dựng thì sao?

Mới đây, Công ty CP Xây dựng Coteccons (CTD) đã công bố kết quả kinh doanh quý II/2021 với doanh thu đạt 2.550 tỷ đồng, giảm 36% so với cùng kỳ. Khấu trừ giá vốn, công ty thu về 135 tỷ lãi gộp, biên lợi nhuận tương ứng giảm xuống còn 5,2%. Đặc biệt, chi phí quản lý tăng đột biến từ mức 70,7 tỷ lên 122 tỷ đồng. CTD cho biết, khoản tăng là do thực hiện trích trước chi phí phải trả cho cán bộ nhân viên. Theo đó, lãi sau thuế đạt 45 tỷ đồng, giảm 71% so với cùng kỳ 2020. Luỹ kế nửa đầu năm 2021, CTD báo lãi ròng với 99 tỷ đồng, giảm 65%.

CTCP Đầu tư Xây dựng Ricons (Ricons) công bố báo cáo tài chính hợp nhất quý II/2021 với doanh thu thuần đạt 1.826 tỷ đồng, tăng nhẹ 10% so với cùng kỳ. Tuy nhiên, lại không tăng bằng mức tăng giá vốn, theo đó lợi nhuận gộp chỉ đạt 70 tỷ đồng, giảm 27% so với cùng kỳ. Ngoài áp lực chi phí nguyên vật liệu, các chi phí quản lý doanh nghiệp của công ty tăng vọt lên mức hơn 42 tỷ đồng, tăng 49%. Lợi nhuận sau thuế ghi nhận con số hơn 33 tỷ đồng, giảm 44%. Lũy kế 6 tháng đầu năm 2021, Ricons đạt 3.042 tỷ đồng doanh thu thuần, công ty báo lãi ròng 57 tỷ đồng, giảm 38%.

Tương tự, tại Công ty Cổ phần Vinaconex 25 (VCC), quý II/2021, VCC ghi nhận doanh thu 237 tỷ đồng, giảm 14%. Lợi nhuận sau thuế còn 1,7 tỷ đồng, giảm 55% so với quý II/2020. Ban lãnh đạo doanh nghiệp cho biết, dịch bệnh Covid-19 tác động ảnh hưởng trực tiếp đến hoạt động sản xuất kinh doanh quý II/2021 của công ty. Một số dự án, công trình tạm dừng thi công hoặc giãn thi công dẫn đến các chỉ tiêu công ty thực hiện trong quý II/2021 không đạt. Tổng doanh thu và thu nhập khác giảm 13,8% trong khi tổng chi phí giảm 13,2%, tỷ lệ giảm doanh thu cao hơn tỷ lệ giảm chi phí làm lợi nhuận sau thuế giảm mạnh so với cùng kỳ năm ngoái.

Hay, Công ty Cổ phần Đầu tư và Xây dựng HUD 3 khi doanh thu bán hàng ghi nhận tăng trưởng nhẹ đạt 24,6 tỷ đồng nhưng giá vốn hàng bán tăng cao dẫn đến lợi nhuận gộp chỉ đạt 3,6 tỷ đồng, giảm gần 50% so với cùng kỳ 2020. Doanh thu hoạt động tài chính chủ yếu là lãi tiền gửi, tiền cho vay tăng mạnh nhưng chi phí quản lý doanh nghiệp tốc độ tăng cao hơn dẫn đến lợi nhuận sau thuế chỉ còn 281 triệu đồng, giảm 91%.

Chỉ một số công ty vẫn ghi nhận kết quả kinh doanh khá khả quan, nhờ vào việc tiết giảm chi phí đồng thời phát triển những mảng hoạt động khác như tiền, tiền gửi, cho vay, thoái vốn đem lại nguồn thu lớn.

Đơn cử như, Công ty Cổ phần Tập đoàn Xây dựng Hoà Bình (HBC) trong quý II đạt doanh thu thuần 3.180 tỷ đồng, tăng 8%. Giá vốn tăng mạnh hơn đã khiến lợi nhuận gộp giảm 17%, xuống còn 195 tỷ đồng. Tuy nhiên, hoạt động tài chính là điểm sáng khi doanh thu gấp 7,5 lần cùng kỳ, đạt hơn 65 tỷ đồng, chủ yếu được đóng góp bởi gần 51 tỷ đồng phát sinh từ chuyển nhượng các khoản đầu tư. Qua đó, lãi ròng quý II vọt lên gần 66 tỷ đồng, gấp gần 35 lần quý II/2020. Theo đó, doanh thu thuần nửa đầu năm của HBC đạt gần 5.443 tỷ đồng. Khấu trừ chi phí, công ty báo lãi ròng hơn 73 tỷ đồng, gấp 5,6 lần cùng kỳ năm 2020.

Ngoài ra, việc quản lý tốt chi phí giá vốn đã giúp Công ty Cổ phần Hưng Thịnh Incons (HTN) cũng ghi nhận kết quả nửa đầu năm 2021 rất khả quan. Cụ thể, doanh thu thuần 1.696 tỷ đồng, gấp 2,6 lần cùng kỳ năm trước, trong đó thu từ mảng dịch vụ xây dựng chiếm đến 99,6%. Tốc độ tăng giá vốn chậm hơn, do đó HTN ghi nhận lãi gộp tăng 399% so với quý II/2020 lên gần 145 tỷ đồng, biên lợi nhuận gộp đạt 8,5%.

Theo tính toán, một hợp đồng xây dựng 100 tỷ đồng, vật liệu xây dựng chiếm 60 - 70% (thép, sắt, cát, xi măng, đá…), nhân công chiếm 20%, chi phí khác chiếm 10%. Khi giá thép tăng, có thể khiến công trình bị đội lên trên 10%.

Trong kỳ, doanh thu tài chính tăng 20% lên 36 tỷ đồng trong khi chi phí tài chính tăng hơn 27,5%, ghi nhận hơn 51 tỷ đồng. Ngoài ra, áp lực tăng các chi phí hoạt động không lớn. Theo đó, HTN báo lãi ròng quý II gần 83 tỷ đồng, gấp gần 46 lần cùng kỳ. Lãi cơ bản trên cổ phiếu (EPS) cũng theo đó vọt tăng từ 81 đồng lên 1.664 đồng. Lũy kế 6 tháng đầu năm, HTN ghi nhận 2.855 tỷ đồng doanh thu và 120 tỷ đồng lãi sau thuế, lần lượt tăng 66% và 3,3% so với cùng giai đoạn năm 2020. Tại ngày 30/6/2021, tổng tài sản của HTN tăng 18% so với hồi đầu năm, đạt 6.518 tỷ đồng.

Công ty Cổ phần Fecon (FCN) công bố báo cáo tài chính hợp nhất 6 tháng đầu năm 2021 với doanh thu thuần 1.341 tỷ đồng, tăng 12%. Lợi nhuận sau thuế hơn 50,3 tỷ đồng, tăng 38,9% so với cùng kỳ 2020. Riêng quý II/2021, lợi nhuận sau thuế của FCN là 35 tỷ đồng, tăng 66% so với cùng kỳ. So với các doanh nghiệp cùng ngành, những chỉ số này được đánh giá tương đối tích cực trong bối cảnh hiện tại.

Báo cáo tài chính Công ty Cổ phần Xây dựng Phục Hưng Holdings (PHC) cho biết, nửa đầu năm 2021, doanh thu hợp nhất đạt 412 tỷ đồng, giảm 50% so với cùng kỳ 2020, nhưng lợi nhuận sau thuế đạt 37 tỷ đồng, gấp hơn 6 lần cùng kỳ. Quý II là thời điểm PHC ghi nhận lợi nhuận đột biến đến từ khoản mục hoạt động tài chính. Cụ thể, trong kỳ, PHC có doanh thu hoạt động tài chính đạt 41,5 tỷ đồng, tăng mạnh so với cùng kỳ năm trước, chi phí tài chính quý II/2021 ở mức 11,7 tỷ đồng, chỉ bằng khoảng 1/3 so với năm trước.

Tuy nhiên, trong báo cáo tài chính PHC có điểm sáng là dòng tiền khá mạnh. Tính đến 30/6/2021, PHC có số dư tiền và các khoản tương đương tiền là 46 tỷ đồng, tiền gửi có kỳ hạn tại ngân hàng lên tới 52 tỷ đồng. Các khoản phải thu khách hàng của PHC đều là các doanh nghiệp lớn, có uy tín và tiềm lực tài chính như Công ty TNHH Gamuda Land Việt Nam, Công ty Cổ phần Tập đoàn Ecopark, Tổng Công ty Phát triển Đô thị Kinh Bắc, Công ty TNHH Liên doanh Ô tô Hòa Bình…, nhờ đó PHC có khoản thu lớn.

Không ít doanh nghiệp xây dựng niêm yết trên sàn ghi nhận kinh doanh sụt giảm so với cùng kỳ năm 2020 trong bối cảnh thị trường xây dựng Việt Nam liên tiếp chịu tác động kép từ đại dịch và giá vật liệu xây dựng tăng cao.

Giá nhiều loại vật liệu xây dựng liên tục tăng cao từ cuối năm 2020 đến hết tháng 6/2021, trong khi giá nguyên vật liệu bao gồm thép hiện chiếm tỷ trọng lớn, khoảng 20% chi phí đầu vào trong một công trình. Thêm vào đó là dịch bệnh phức tạp đã khiến hàng loạt các doanh nghiệp ngành xây dựng kinh doanh ngày càng khó khăn hơn. Riêng thép đã ghi nhận mức giá bán trong nước tăng khoảng 40%, giá xi măng với cấu thành từ than, điện, xăng dầu, thạch cao, phụ gia cũng tăng từ 30.000 - 40.000 đồng/tấn và một số nguyên liệu chủ chốt khác là cát, sỏi… cũng có tình trạng tương tự.

Riêng đối với công ty xây dựng chuyên về công trình dân dụng, chi phí thép chiếm khoảng 25% tổng chi phí công trình. So với cuối năm 2020, khi giá thép tăng 1,5 lần thì chi phí công trình sẽ tăng lên theo. Trong bối cảnh dịch bệnh diễn biến phức tạp, đối với các nhà thầu, đó là khó khăn kép./.

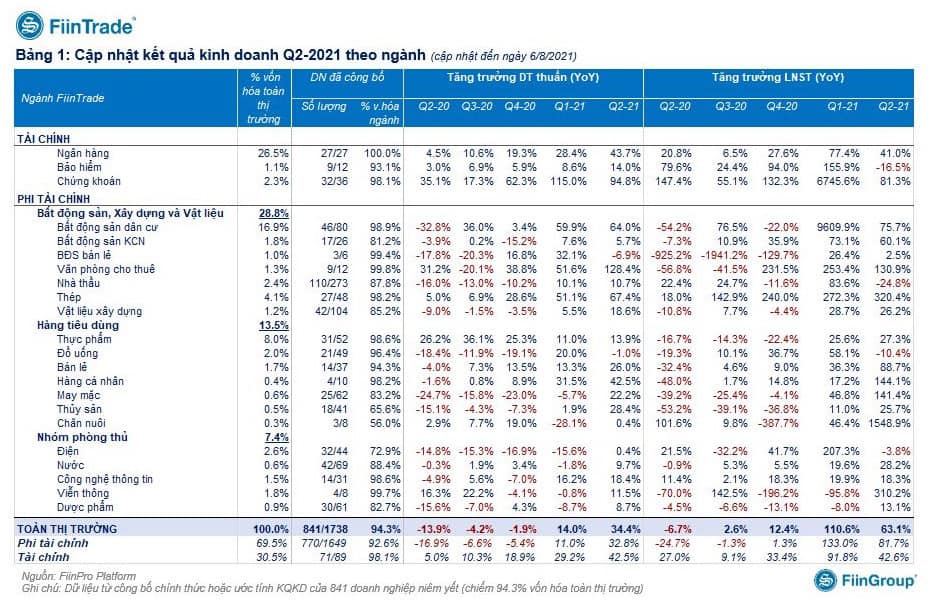

Theo dữ liệu phân tích của ông Huỳnh Minh Tuấn - Founder và CEO của FIDT

Thiết kế: Thanh Thảo