Thích

Thích

Sau giai đoạn 2015 - 2017 khá tích cực, nhiều công ty xây dựng, đặc biệt là những công ty hoạt động trong phân khúc nhà ở và thương mại đã gặp khó khăn trong việc kéo dài đà tăng trưởng giai đoạn 2017 - 2018.

Một phần trở ngại được lý giải là do ngành này đang trở nên bão hòa, khi các yếu tố nội tại như cạnh tranh trong ngành, sức ép từ khách hàng và hành lang pháp lý đã và đang ảnh hưởng tiêu cực đến biên lợi nhuận gộp của các công ty.

Trước sự sụt giảm về nhu cầu, ngành xây dựng dân dụng không còn tăng trưởng nóng, các tổng thầu lớn đang đứng trước một bài toán "hóc búa" trong việc duy trì doanh thu và lợi nhuận. Theo đánh giá của Công ty Chứng khoán Rồng Việt (VDSC), kết quả kinh doanh quý I cho thấy các doanh nghiệp này cần tăng tốc trong các quý còn lại của năm để hoàn thành kế hoạch kế hoạch đã đưa ra tại đại hội cổ đông.

"Một số tổng thầu nổi bật trong ngành như CTD, Ricons, HBC và HTN hay nhiều doanh nghiệp ngành xây dựng đang phải tìm những hướng đi khác nhau để bổ sung nguồn công ăn việc làm trong những năm tới", VDSC cho hay.

Những bước đi lùi trong quý đầu năm

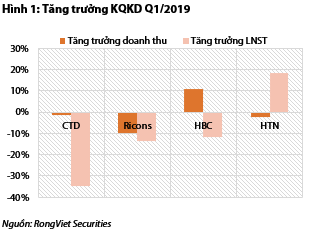

Tại kết quả kinh doanh quý I, trong bốn doanh nghiệp kể trên, chỉ có HBC đạt tăng trưởng doanh thu dương, CTD và HTN đạt doanh thu tương đương cùng kỳ năm ngoái, trong khi đó, doanh thu của Ricons giảm 10% so với cùng kỳ.

Về lợi nhuận, chỉ có HTN đạt tăng trưởng dương trong khi ba nhà thầu còn lại ghi nhận sự sụt giảm lợi nhuận đáng kể.

VDSC cho rằng mức tăng trưởng lợi nhuận 18% của HTN đạt được nhờ một loạt dự án của chủ đầu tư Hưng Thịnh Corporation hoàn thành trong quý IV/2018 và quý I/2019 như SaiGonMia, KĐT Hưng Thịnh - Golden Bay, Moonlight Residences.

Trong khi đó, lợi nhuận của CTD giảm 35% đã phần nào phản ánh sự chậm lại trong hoạt động cấp phép và xây dựng phân khúc cao cấp, đặc biệt là các dự án ở vị trí đắc địa chiếm phần không nhỏ trong danh mục thực hiện của doanh nghiệp.

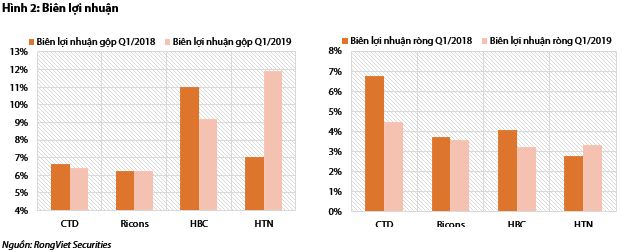

Ngoài ra, kết quả kinh doanh quý I cũng ghi nhận sự sụt giảm nhẹ về biên lợi nhuận nói chung. Biên lợi nhuận gộp của CTD và HBC đang giảm dần do các công ty cho rằng thị trường xây dựng ngày càng cạnh tranh.

Trong khi nhu cầu xây dựng không mang lại động lực tăng trưởng dồi dào, VDSC cho rằng các doanh nghiệp có nhiều cách để bổ sung nguồn công việc. Theo đó, HBC và Ricons tỏ ra lạc quan về hoạt động ký mới, trong khi đó danh mục thực hiện của nhà thầu hàng đầu CTD giảm hơn 20% so với năm ngoái.

Ricons có thể tham gia vào các dự án lớn với tư cách đồng chủ thầu cũng như đấu thầu các dự án công nghiệp và hưởng lợi từ nguồn vốn FDI từ Trung Quốc vào Việt Nam thông qua lĩnh vực sản xuất. HBC tiếp tục giành được các dự án dân cư cao cấp lớn.

Trong khi đó, danh mục thực hiện của CTD phản ánh sự thận trọng trong lựa chọn dự án theo quy mô và danh tiếng của chủ đầu tư, trong khi số lượng dự án ở vị trí đắc địa ngày càng ít.

Mặt khác, Hưng Thịnh Corporation với nhiều dự án đang triển khai sẽ đóng góp vào tăng trưởng lợi nhuận và doanh thu cho HTN trong năm 2019. Vì thị trường bất động sản ngoại thành đang có nhiều dư địa để phát triển, HTN có thể sẽ tìm được động lực tăng trưởng tại các dự án thành phố vệ tinh.

Tham vọng tăng trưởng trong 2019

Về kế hoạch kinh doanh năm 2019, CTD là tổng thầu duy nhất đặt kế hoạch tăng trưởng âm trong khi ba doanh nghiệp còn lại đưa ra mục tiêu khá tham vọng.

Nhóm nghiên cứu VDSC cho rằng CTD đang đánh đổi tăng trưởng để duy trì chất lượng dòng tiền. Bằng việc chỉ tham gia những dự án lớn của các chủ đầu tư có năng lực và uy tín, CTD có thể đang cố gắng duy trì trạng thái không vay nợ và hiệu quả sử dụng vốn lưu động cao.

Tuy nhiên, việc đặt kế hoạch lợi nhuận âm 14% khiến nhiều nhà đầu tư đặt câu hỏi về năng lực quản trị doanh nghiệp tại CTD, đặc biệt khi mà thương vụ sáp nhập với Ricons không được đại hội cổ đông thông qua. Ngược lại, Ricons tỏ ra lạc quan khi đặt mục tiêu tăng trưởng hai con số cho năm 2019.

VDSC cho rằng 2019 là một năm cơ hội song hành cùng thách thức đối với doanh nghiệp ngành xây dựng.

Điều này thể hiện sự độc lập trong chiến lược tăng trưởng của Ricons đối với CTD. Ngoài ra, Ricons cũng có kế hoạch niêm yết trên sàn chứng khoán trong quý IV/2019, điều này có thể sẽ gián tiếp ảnh hưởng lên tâm lý nhà đầu tư đối với cổ phiếu CTD.

Tương tự Ricons, HBC đặt mục tiêu tăng trưởng lợi nhuận 16%, tương đương 720 tỷ đồng lợi nhuận sau thuế. VDSC cảnh báo nhà đầu tư cần lưu ý con số này bởi nó bao gồm 100 tỷ đồng lợi nhuận bất thường từ chuyển nhượng bất động sản.

Thêm vào đó, VDSC cho rằng HBC sẽ cần tập trung cải thiện chất lượng dòng tiền trong năm 2019 để đảm bảo chất lượng doanh thu và lợi nhuận, bởi việc phát hành cho cổ đông chiến lược Hàn Quốc sẽ chỉ giải quyết vấn đề tài chính ngắn hạn của doanh nghiệp.

Cuối cùng, HTN với mục tiêu tăng trưởng lợi nhuận 19% được đánh giá là một trong những cổ phiếu có hệ số giá trên lợi nhuận hấp dẫn nhất ngành xây dựng.

Trước đó, đánh giá về năm 2019, VDSC cho rằng đây là một năm cơ hội song hành cùng thách thức đối với doanh nghiệp ngành xây dựng, dù có nhiều rủi ro nhưng đây vẫn là một điểm nhấn của ngành cũng như cho tăng trưởng chung của Việt Nam.

Tại Hội nghị triển khai nhiệm vụ kế hoạch năm 2019 của ngành xây dựng diễn ra đầu năm, Phó Thủ tướng Trịnh Đình Dũng đã nhấn mạnh: Năm 2019 được xác định là năm bứt phá về hoàn thiện thể chế, bứt phá về đổi mới sáng tạo, bứt phá về huy động nguồn lực để phát triển đất nước.

Qua đó, Phó Thủ tướng yêu cầu ngành xây dựng phải thực hiện 3 nội dung bứt phá gồm: Bứt phá cải cách thủ tục hành chính, tạo thuận lợi cho đầu tư kinh doanh; bứt phá về chất lượng đô thị, công trình xây dựng, chất lượng các sản phẩm vật liệu xây dựng và bứt phá về nhà ở xã hội.