Thích

Thích

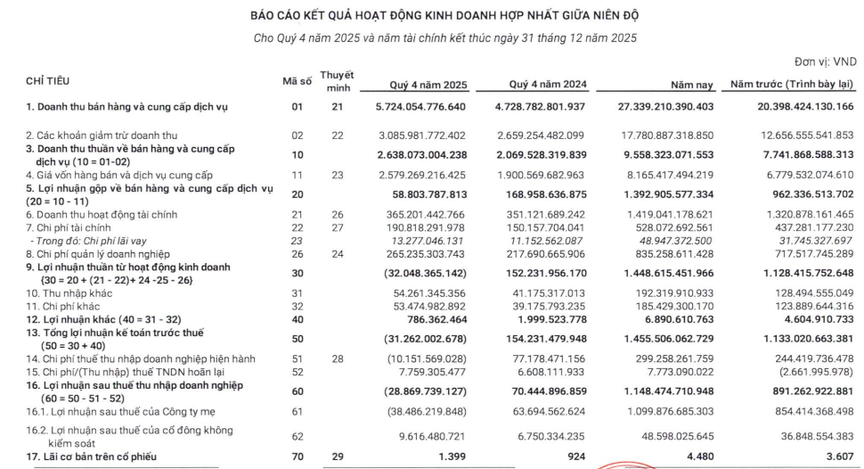

Trong quý IV/2025, doanh thu thuần từ hoạt động bảo hiểm của PVI đạt 2.638 tỷ đồng, tăng 27% so với quý IV/2024.

Động lực tăng trưởng chủ yếu đến từ phí bảo hiểm gốc và tái bảo hiểm, với mức tăng lần lượt 17% và 19%, trong khi chi phí nhượng tái bảo hiểm chỉ tăng 16% nhờ được kiểm soát hiệu quả. Dù vậy, chi phí gia tăng vẫn tạo áp lực lên biên lợi nhuận, khiến lợi nhuận gộp chỉ đạt gần 59 tỷ đồng.

Kết quả kinh doanh quý IV/2025 của PVI (Nguồn: BCTC PVI)

Dù kết quả quý IV kém tích cực, hoạt động kinh doanh của PVI trong năm 2025 vẫn ghi nhận đà tăng trưởng rõ rệt. Doanh thu thuần từ bảo hiểm đạt 9.558 tỷ đồng, tăng 23%, trong khi tổng chi phí bảo hiểm tăng 20%, lên 8.165 tỷ đồng. Qua đó đưa lợi nhuận gộp từ hoạt động bảo hiểm lên 1.393 tỷ đồng, tăng 45% so với năm trước.

Cùng với đó, lợi nhuận từ hoạt động tài chính đạt 891 tỷ đồng, tăng nhẹ 1%. Nhờ sự cải thiện ở cả hai mảng kinh doanh chính, lợi nhuận trước thuế năm 2025 của PVI đạt 1.456 tỷ đồng, tăng 28%, trong khi lợi nhuận sau thuế đạt 1.148 tỷ đồng, tăng gần 29% so với năm 2024. Đáng chú ý, doanh nghiệp đã vượt 34% kế hoạch lợi nhuận trước thuế đề ra cho năm 2025.

Tại thời điểm cuối năm 2025, tổng tài sản của PVI đạt gần 45.000 tỷ đồng, tăng mạnh 41% so với đầu năm. Mức tăng chủ yếu đến từ khoản phải thu khách hàng, tăng 63% lên gần 25.000 tỷ đồng, cùng với danh mục đầu tư tài chính tăng 17%, đạt khoảng 17.000 tỷ đồng.

PVI ghi nhận sự dịch chuyển rõ rệt trong cơ cấu đầu tư theo hướng ưu tiên ngắn hạn. Giá trị chứng khoán kinh doanh tăng gấp 9,3 lần và tiền gửi ngắn hạn tăng 2,3 lần, đạt gần 11.000 tỷ đồng so với đầu năm. Ngược lại, các khoản đầu tư dài hạn thu hẹp, với tiền gửi dài hạn giảm 43% xuống 874 tỷ đồng; giá trị trái phiếu ngắn hạn và dài hạn lần lượt giảm 23% và 49%, về mức 712 tỷ đồng và 1.598 tỷ đồng.

Về phía nguồn vốn, tổng nợ phải trả của PVI vượt 36.000 tỷ đồng, tăng 53% so với đầu năm, chủ yếu đến từ nợ ngắn hạn. Đáng chú ý, dự phòng phải trả ngắn hạn chiếm tới 78% tổng nợ, đạt hơn 28.000 tỷ đồng, tăng 59% so với đầu năm.