Thích

Thích

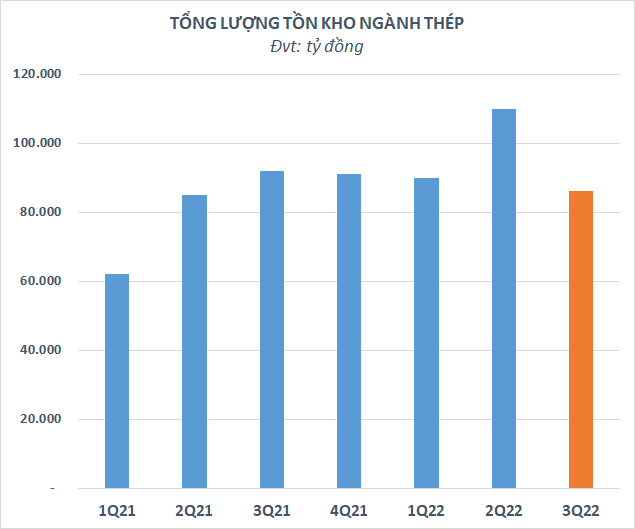

Mùa báo cáo quý III đã gần đi đến hồi kết, bức tranh tài chính của ngành thép gần như đã lộ diện toàn bộ. Theo thống kê, tổng lượng tồn kho của các doanh nghiệp thép tại thời điểm 30/9 ước tính giảm 25.000 tỷ so với con số kỷ lục cuối quý II trước đó, xuống còn khoảng 85.000 tỷ đồng, thấp nhất trong vòng 5 quý trở lại đây. Như vậy, sau một quý II gia tăng tích trữ đột biến, các doanh nghiệp thép đã mạnh tay xả kho trong quý III vừa qua.

Trong đó, Hòa Phát là cái tên xả kho mạnh nhất trong quý III với lượng tồn kho giảm gần 13.700 tỷ đồng so với đỉnh vào cuối quý trước. Tuy nhiên, tồn kho của doanh nghiệp này vẫn chiếm quá nửa trong tổng lượng tồn kho của toàn ngành thép thời điểm 30/9, với giá trị gần 44.000 tỷ đồng (đã bao gồm trích lập dự phòng giảm giá gần 900 tỷ).

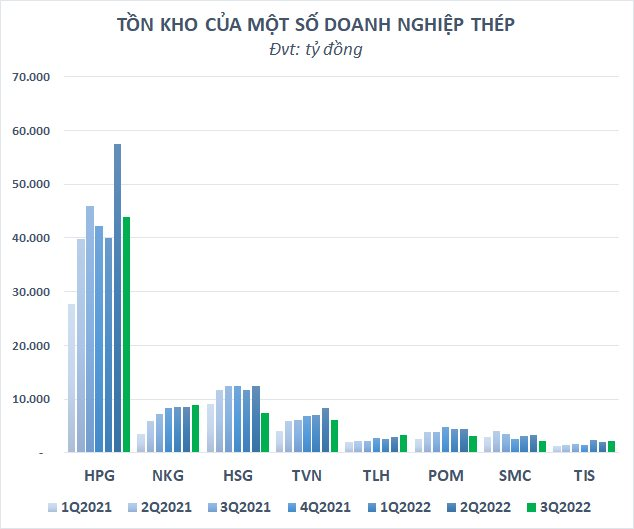

Không chỉ riêng Hòa Phát, tồn kho của hầu hết các doanh nghiệp thép hàng đầu đều đã giảm mạnh, chỉ trừ một vài ngoại lệ như Thép Nam Kim (NKG), Thép Tiến Lên (TLH), Tisco (TIS),... vẫn tiếp tục tăng tích trữ. Hoa Sen Group (HSG), VNSteel (TVN), Pomina (POM), Thép SMC (SMC) là những doanh nghiệp có lượng tồn kho giảm đến hàng nghìn tỷ sau quý vừa qua.

Xu hướng này trái ngược hoàn toàn với quý II trước đó khi tồn kho của các doanh nghiệp thép đồng loạt tăng mạnh trong bối cảnh giá thép thế giới đã chiết khấu khá sâu từ đỉnh. Tuy nhiên, việc giá thép tiếp tục giảm mạnh có lẽ nằm ngoài dự tính của nhiều doanh nghiệp thép.

Cụ thể, giá thép thanh thế giới có thời điểm đã rơi xuống mức thấp nhất trong vòng 20 tháng vào giữa tháng 7 trước khi hồi lại đôi chút. Tính chung trong quý III, giá loại mặt hàng này đã giảm khoảng 12,5%. HRC thậm chí còn liên tục giảm mạnh từ đầu tháng 4 và vẫn chưa có dấu hiệu dừng lại. Riêng trong quý vừa qua, giá HRC đã mất thêm khoảng 16,5%.

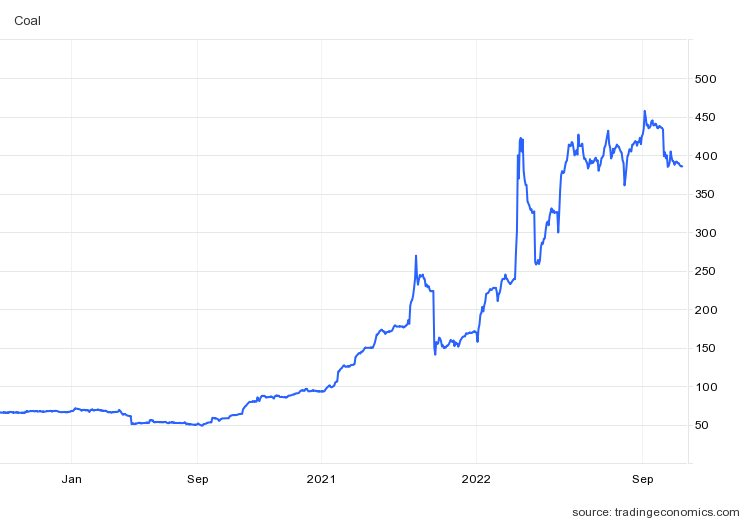

Lượng tồn kho “khổng lồ” với giá cao rõ ràng đã gây áp lực lớn lên kết quả kinh doanh của các doanh nghiệp thép trong quý vừa qua. Thêm nữa, giá than - nguyên liệu đầu vào chiếm tỷ trọng lớn nhất trong sản xuất thép, vẫn đang neo cao gần đỉnh cũng ảnh hưởng đáng kể đến lợi nhuận ngành thép.

Từ các tên tuổi lớn như Hòa Phát (HPG), Hoa Sen Group (HSG), VNSteel (TVN) đến những doanh nghiệp nhỏ hơn như Thép Nam Kim (NKG), Pomina (POM), Thép SMC, Thép Thủ Đức (TDS),... đều thua lỗ nặng. Những cái tên may mắn thoát lỗ cũng đều báo lãi sụt giảm mạnh trong khi có rất ít doanh nghiệp tăng trưởng dương.

Rủi ro vẫn còn hiện hữu và mọi dự báo chỉ mang tính chất tham khảo

Động thái đồng loạt xả kho trong quý vừa qua phần nào đã làm vơi bớt áp lực từ lượng tồn kho khủng. Bên cạnh đó, các doanh nghiệp cũng đã trích lập dự phòng giảm giá lên đến hàng trăm tỷ đồng vào cuối quý III. Điều này được kỳ vọng sẽ giảm bớt phần nào gánh nặng cho các doanh nghiệp thép trong quý cuối năm.

Thêm nữa, một số tín hiệu tích cực cũng dần xuất hiện nhiều hơn đối với ngành thép. Theo đó, giá năng lượng ngày càng tăng khiến nhiều nhà sản xuất thép châu Âu buộc phải giảm bớt quy mô hoặc đóng cửa nhà máy. Cuộc khủng hoảng này ước tính có thể làm giảm công suất của các hãng thép châu Âu bớt 3 triệu tấn/năm và giúp các doanh nghiệp thép của Việt Nam vơi bớt áp lực cạnh tranh tại các thị trường xuất khẩu đồng thời hỗ trợ giá thép trong tương lai.

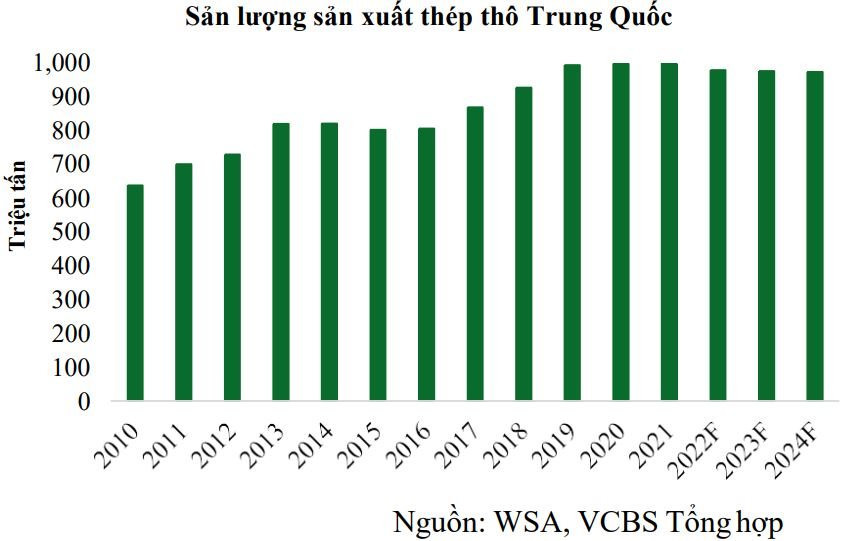

Bên cạnh đó, với chính sách cắt giảm khí thải và công suất thép của Trung Quốc, nguồn cung thép được dự báo sẽ giảm dần trong những năm tới. Do đó, VCBS kỳ vọng khi triển vọng nhu cầu thép tích cực trở lại và dự báo giá thép sẽ hồi phục trong nửa cuối 2023 sau khi giảm về mặt bằng giá thấp hơn hiện tại, nguyên nhân đến từ việc các chính sách kích thích cần thời gian để thể hiện rõ tác động giúp vực dậy nhu cầu đang rất yếu của thị trường Trung Quốc.

Tuy nhiên, rủi ro vẫn còn hiện hữu khi những diễn biến khó lường của giá thép có thể làm đảo lộn mọi dự báo.

Trước đó, Agriseco từng nhận định, với việc đã giảm trước nhiều loại hàng hóa khác, giá thép có thể sẽ khó giảm mạnh nữa mà thiên về khả năng đi ngang. Đơn vị này cũng tính đến kịch bản giá thép có thể nhích tăng nhẹ khi Trung Quốc mở cửa, thị trường nhà ở sôi động trở lại dẫn đến nhu cầu vật liệu xây dựng tăng.

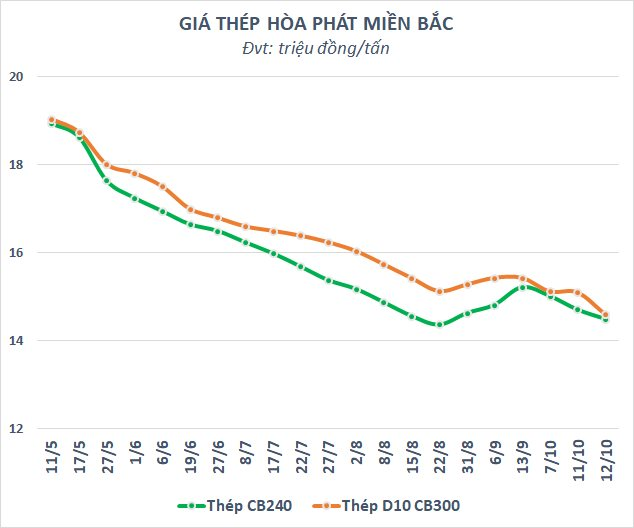

Nhưng trên thực tế, giá thép vẫn tiếp tục xu hướng giảm thời gian gần đây. Từ đầu tháng 10, giá thép thanh đã giảm hơn 9% qua đó rơi xuống mức thấp nhất trong vòng gần 29 tháng. HRC cũng giảm 8,5% và đang giao dịch quanh vùng đáy 2 năm. Giá thép xây dựng trong nước cũng đã quay đầu tiếp tục giảm sau khi hồi nhẹ trong nửa đầu tháng 9.

Xu hướng này nếu tiếp tục sẽ có ảnh hưởng đáng kể đến kết quả kinh doanh của các doanh nghiệp thép trong quý IV bởi lượng tồn kho dù đang giảm nhưng vẫn còn rất lớn.

Một ví dụ khác cho thấy sự kho lường của ngành thép là trường hợp của Hòa Phát. Chỉ vài tuần trước khi BCTC quý III được công bố, SSI Research còn ước tính lợi nhuận sau thuế quý III của doanh nghiệp đầu ngành thép sẽ đạt khoảng 2.100 tỷ đồng, giảm 80% so với đỉnh đạt được quý III/2021. Thế nhưng, con số thực tế lại âm đến gần 1.800 tỷ đồng, khác xa với dự báo.

Có lẽ, ngoài lời cảnh báo từ hồi tháng 5 của ông Trần Đình Long, Chủ tịch Hòa Phát về thời kỳ “thê thảm” đã trở thành hiện thực, nhà đầu tư khó có thể tin tưởng vào dự báo nào khác về ngành thép sau những diễn biến thời gian qua./.