Thích

Thích

Theo nhóm phân tích thị trường của Công ty Chứng khoán Bảo Việt (BVSC), thị trường chứng khoán (TTCK) nửa cuối năm 2017 sẽ chịu tác động bởi 5 yếu tố khách quan và chủ quan.

Mặt bằng giá cổ phiếu vẫn ở vùng hấp dẫn trong trung hạn

Từ cuối quý I cho đến nay, P/E (hệ số giá trên thu nhập một cổ phiếu) thị trường tiếp tục tăng lên mức 16,6 lần, cùng với xu hướng tăng của thị trường trong quý II. Đây là mức P/E không còn rẻ nếu so với quá khứ.

Tuy nhiên, nếu nhìn trong trung hạn, cùng với đà tăng trưởng lợi nhuận của các khối các doanh nghiệp trên sàn nói chung và đặc biệt là nhóm các doanh nghiệp lớn, P/E kỳ vọng tính đến cuối 2017 vẫn chỉ đang ở mức trên 15 lần.

Đây vẫn được coi là mức P/E hấp dẫn trong bối cảnh triển vọng nền kinh tế được đánh giá tích cực, hoạt động sản xuất kinh doanh của doanh nghiệp khởi sắc và tiềm năng nâng hạng của thị trường là hiện hữu.

Bên cạnh đó, xu hướng các doanh nghiệp vốn hóa lớn liên tiếp lên sàn, cùng với việc có thêm doanh nghiệp mở room ngoại, hoạt động mua ròng của khối ngoại dự báo vẫn sẽ tiếp diễn trong giai đoạn nửa cuối năm, cũng là yếu tố hỗ trợ thị trường.

Chính sách tiền tệ trong 6 tháng đầu năm không phải là yếu tố hỗ trợ diễn biến thị trường. Thay vào đó, những chuyển biến nội tại cơ bản của thị trường là yếu tố chính giúp 2 chỉ số tăng điểm như tăng trưởng lợi nhuận các doanh nghiệp, các doanh nghiệp vốn hóa lớn chất lượng cao lên sàn và khối ngoại liên tiếp mua ròng...

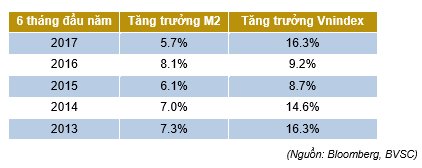

Chính sách tiền tệ có phần thận trọng của NHNN trong giai đoạn nửa đầu năm được đánh giá là có nguyên nhân chính đến từ lo ngại diễn biến xấu của lạm phát (CPI bình quân 3 tháng đầu năm tăng 4,96% so với cùng kỳ).

Qua đó, NHNN đã hạn chế nới lỏng tiền tệ, phần nào khiến lãi suất liên ngân hàng tăng mạnh giai đoạn đầu quý II /2017. Cùng với đó, theo tính toán của BVSC, chênh lệch phần tăng thêm của M2 so với tăng thêm của tín dụng (tham chiếu dùng để đánh giá thanh khoản hệ thống ngân hàng) đã giảm đi 13.000 tỷ đồng so với đầu năm.

Mặc dù vậy, sau sự cố giá thịt lợn giảm sâu trong tháng 5 và CPI 6 tháng đầu năm ở mức thấp (CPI bình quân 6 tháng đầu năm 4,15% so với cùng kỳ), NHNN đã có thêm dư địa để quay trở lại định hướng nới lỏng chính sách tiền tệ mạnh tay hơn trong 6 tháng cuối năm, nhằm mục đích thúc đẩy để đạt mục tiêu tăng trưởng.

Trên thực tế, diễn biến hạ nhiệt của lãi suất liên ngân hàng trong tháng 6 cũng có thể là 1 tín hiệu minh chứng cho định hướng này. Đây được coi là yếu tố hỗ trợ thị trường 6 tháng cuối năm.

Lộ trình triển khai chứng khoán phái sinh còn dài

Theo dự kiến, các sản phẩm phái sinh hợp đồng tương lai (HNX) sẽ được khai trương vào đầu tháng 8 tới đây và giao dịch ngay, trong khi chứng quyền có đảm bảo (HoSE) cũng sẽ được niêm yết trên TTCK vào tháng 9 này. Như vậy là nếu đúng như kế hoạch, nhà đầu tư đã có thể bắt đầu giao dịch hợp đồng tương lai chỉ số, hợp đồng tương lai trái phiếu và chứng quyền có đảm bảo ngay trong quý 3 này.

Mặc dù vậy, để các sản phẩm phái sinh phát triển mạnh mẽ cần một độ trễ nhất định về thời gian để phổ cập đối với nhà đầu tư cũng như để xử lý các trở ngại phát sinh trong bước đầu triển khai. Các ảnh hưởng của sản phẩm phái sinh cũng như chứng quyền có đảm bảo đến thị trường cơ sở trong giai đoạn đầu triển khai là chưa nhiều và phần lớn mới ở góc độ kỳ vọng.

Tương tự, lợi ích mà các công ty chứng khoán thu được sẽ là về dài hạn, trong 2 quý cuối năm nhiều khả năng TTCK phái sinh sẽ chưa phải yếu tố tạo đột biến đối với các công ty trong ngành.

Ảnh minh họa

Nhóm cổ phiếu ngân hàng hưởng lợi từ Nghị quyết về xử lý nợ xấu mới được ban hành

Ngày 21/6 vừa qua, Quốc hội đã thông qua Nghị quyết 42/2017/QH14 về thí điểm xử lý nợ xấu của các tổ chức tín dụng. Nghị quyết mới sẽ có hiệu lực trong 5 năm kể từ ngày 15/8/2017. Nghị quyết này đã cho phép áp dụng nhiều chính sách mới (so với pháp luật hiện hành) về xử lý nợ xấu, tài sản bảo đảm của khoản nợ xấu, góp phần tạo lập cơ sở pháp lý thuận lợi hơn cho việc xử lý nợ xấu, tài sản bảo đảm của các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài, tổ chức mua bán nợ xấu.

Đánh giá tổng thể, BVSC cho rằng việc quốc hội thông qua Nghị quyết này là một bước đi cần thiết, trong bối cảnh hoạt động mua bán nợ, giải quyết nợ xấu trong các năm gần đây có rất ít chuyển biến.

Nghị quyết được kỳ vọng sẽ đẩy nhanh quá trình mua bán nợ, kỳ vọng giúp giải phóng phần nào 600.000 tỷ đồng nằm trong các khoản nợ xấu, thông qua các quy định mới về việc cho phép bán tài sản dưới giá trị sổ sách, mở rộng đối tượng tham gia mua bán nợ, cùng với việc ngân hàng được phép thu giữ tài sản đảm bảo trong 1 số trường hợp và thời gian giải quyết tranh chấp tòa án được rút ngắn... Qua đó chi phí vốn tại các tổ chức tín dụng được tiết giảm, gián tiếp giảm lãi suất cho vay và tăng khả năng tiếp cận vốn của các doanh nghiệp.

Nhóm cổ phiếu ngân hàng đã có nhịp tăng mạnh trong quý 2 vừa qua nhờ kỳ vọng từ nghị quyết xử lý nợ xấu mới được ban hành. Mặc dù tác động tích cực của nghị quyết đến lĩnh vực ngân hàng nói chung là khá lớn; tuy nhiên mức độ tác động đến từng ngân hàng cụ thể không đồng đều và phụ thuộc nhiều vào các yếu tố như quy mô, chất lượng nợ xấu hay tỷ lệ trích lập dự phòng...

Tác động từ chính sách của các NHTW lớn trên thế giới

Thông điệp ôn hòa của FED trong các cuộc họp gần đây là yếu tố hỗ trợ TTCK toàn cầu trong nửa đầu năm. Sau khi nâng lãi suất lần thứ 2 trong năm nay vào tháng 6 vừa qua, giới đầu tư đang kỳ vọng lần nâng lãi suất tiếp theo sẽ diễn ra vào cuộc họp cuối cùng của năm diễn ra vào tháng 12. Trong bối cảnh lạm phát vẫn dưới mức mục tiêu đề ra mặc dù tăng trưởng kinh tế Mỹ đang được đánh giá ở mức tích cực.

Nếu mọi thứ diễn ra đúng theo kế hoạch, TTCK nửa cuối năm 2017 sẽ không phải quá lo ngại tác động tiêu cực từ việc nâng lãi suất của FED. Thay vào đó, thịu trường sẽ quan tâm nhiều hơn về kế hoạch cắt giảm quy mô nợ trên bảng cân đối tài sản của FED có thể sẽ được công bố tại các cuộc họp từ nay đến tháng 12.

NHTW Châu Âu (ECB) được dự đoán sẽ tiền hành cắt giảm chương trình nới lỏng kích thích tiền tệ một cách từ từ, nhằm tránh gây các ảnh hưởng tiêu cực đến biến động trên thị trường, thông điệp được ECB truyền tải tại biên bản cuộc họp gần nhất được công bố ngày 06/07 vừa qua.

Các số liệu công bố mới đây cho thấy lạm phát ở khu vực Châu Âu cuối tháng 6 đạt mức 1,3%, vẫn cách khá xa mục tiêu 2% đề ra bất chấp nền kinh tế phục hồi rõ nét. Mặc dù vậy, tương tự như FED, nhiều khả năng ECB sẽ bắt đầu thắt chặt chính sách mà không cần chờ lạm phát đạt mục tiêu. Đây cũng là nguyên nhân khiến tỷ giá EUR/USD tăng hơn 2% trong 2 tuần trở lại đây.

Nhà đầu tư toàn cầu đã quen với việc ECB giữ lãi suất ở mức cực thấp và đều đặn mua vào trái phiếu với khối lượng khổng lồ. Việc ECB đảo ngược lại quá trình trên chắc chắn sẽ gây ra các tác động tiêu cực đến diễn biến thị trường chung. Khác với việc FED nâng lãi suất , đầy là câu chuyện mới và sẽ còn tác động đến thị trường tiền tệ thế giới qua xu hướng tăng của đồng EUR và biến động trên các TTCK.

Đối với NHTW Nhật (BOJ), mặc dù chưa có dấu hiệu bắt đầu tiến trình bình thường hóa chính sách tiền tệ, tuy nhiên động lực nới lỏng trong nửa cuối năm 2017 đã không còn mạnh như trước. Nền kinh tế Nhật cũng đã tăng trưởng tốt trong quý I, đạt mức 0,5%, nhờ được hỗ trợ bởi tiêu dùng nội địa (tăng trưởng +0,4% so với quý trước) và xuất khẩu ( tăng trưởng 2,1% so với quý trước). Mặc dù chỉ số CPI lõi được BOJ dự báo sẽ đạt 1,4% trong năm nay và 1,7% trong năm 2018, còn cách khá xa mục tiêu 2% đề ra, là nguyên nhân chính khiến BOJ sẽ chưa vội vàng thay đổi chính sách tiền tệ hiện tại hiện tại, nhưng nếu cả FED và ECB cùng hành đồng thì BOJ có thể sẽ giảm dần quy mô các gói nới lỏng.

Thị trường chứng khoán nửa cuối năm mang nhiều kỳ vọng

TTCK đã có 2 quý tăng điểm liên tiếp, mặt bằng giá cổ phiếu được đẩy lên mức cao khiến áp lực chốt lời gia tăng. Giới phân tích cho rằng, nhiều khả năng thị trường sẽ xuất hiện nhịp điều chỉnh ngắn và mang tính phân hóa giai đoạn đầu quý 3, giúp giải tỏa áp lực bán, trước khi tiếp tục xu hướng đi lên trong trung hạn.

Nhóm cổ phiếu đang nằm trong xu hướng hồi phục và còn được hưởng lợi về mặt chính sách dự kiến sẽ tiếp tục có diễn biến tích cực trong nửa cuối năm như ngân hàng (BID, STB, ACB...), chứng khoán (SSI, HCM, BVS...), bất động sản (DXG, DIG, TDH...).

Bên cạnh đó, nhóm cổ phiếu đã giảm sâu và đang có triển vọng hồi phục từ đáy như dầu khí (GAS, PVD, PVS...), săm lốp (DRC, CSM, SRC) cũng sẽ có cơ hội tiếp tục tăng trưởng nếu các điều kiện khách quan chuyển biến thuận lợi (đặc biệt là giá dầu).