Thích

Thích

Quá nhiều khó khăn trên thị trường trái phiếu doanh nghiệp

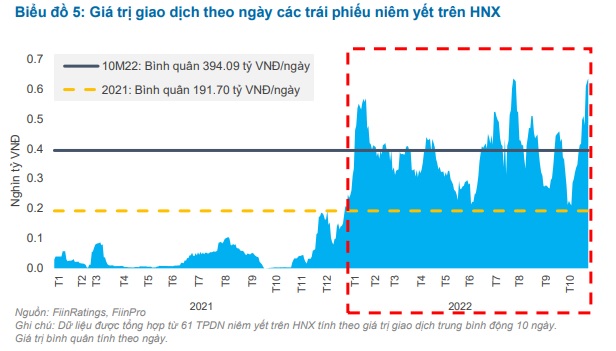

Ngày 23/11, FiinRatings công bố báo cáo chuyên đề về trái phiếu doanh nghiệp. Theo đó, trên thị trường thứ cấp, thanh khoản 10 tháng đầu năm 2022 tăng gấp đôi so với mức giá trị giao dịch bình quân trong năm 2021, cho thấy quy mô của thị trường trái phiếu doanh nghiệp thứ cấp đang phát triển nhanh chóng kể cả về nhu cầu niêm yết lẫn nhu cầu mua bán của nhà đầu tư.

Nhóm nghiên cứu FiinRatings dự báo: Khi sàn giao dịch thứ cấp tập trung trên HNX (Sở giao dịch chứng khoán Hà Nội) chính thức đi vào hoạt động theo Nghị định 65, giao dịch sẽ sôi động hơn và làm tiền đề cho thị trường sơ cấp phát triển. Điều này sẽ góp phần thu hút sự tham gia rộng rãi của các nhà đầu tư cũng như làm cơ sở định giá trái phiếu.

Đồng thời, FiinRatings cũng cho rằng trong ngắn hạn tác động trực tiếp của trái phiếu sang chất lượng tín dụng của hệ thống ngân hàng sẽ thấp. Lý do là cơ cấu trái phiếu doanh nghiệp trong hệ thống ngân hàng vẫn còn tương đối khiêm tốn, với quy mô nắm giữ trái phiếu doanh nghiệp phi ngân hàng chiếm khoảng 2,47% trên tổng tài sản sinh lời.

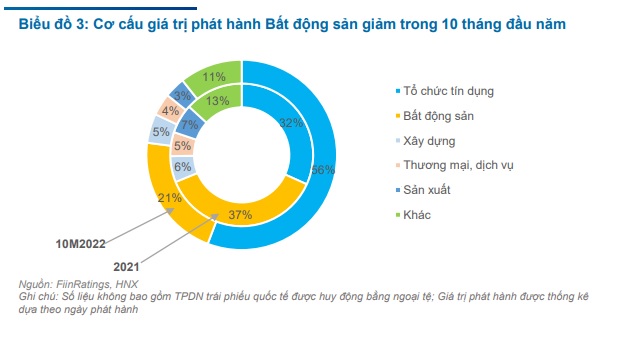

Trái ngược với thị trường thứ cấp, hoạt động phát hành trên thị trường sơ cấp đạt rất thấp sau những sự kiện nợ và thay đổi chính sách. “Giá trị phát hành trái phiếu doanh nghiệp 10 tháng đầu năm đã giảm mạnh và chỉ đạt hơn 246,3 nghìn tỷ đồng, giảm gần 64,13% so với cuối năm 2021, trong đó có 236,8 nghìn tỷ đồng phát hành riêng lẻ và gần 9,53 nghìn tỷ đồng qua kênh chào bán ra công chúng”, FiinRatings nêu.

Tâm lý ảm đạm vẫn bao trùm các tổ chức phát hành bất động sản. So với 10,9 nghìn tỷ đồng của 26 đợt phát hành của quý II, giá trị trái phiếu trong quý III đạt 5,52 nghìn tỷ đồng với chỉ vỏn vẹn 9 đợt phát hành, chủ yếu từ các doanh nghiệp lớn có hồ sơ tín dụng mạnh.

Số liệu của FiinRatings cũng cho thấy, kỳ hạn bình quân của trái phiếu doanh nghiệp phát hành trong 10 tháng đầu năm 2022 đã giảm xuống còn 3,2 năm so với 4,2 năm của năm 2021. Sự sụt giảm này ghi nhận rõ rệt nhất ở nhóm Xây dựng - ngành chịu tác động từ tình hình bất lợi chung của ngành bất động sản, chủ yếu phát hành ngắn hạn để đảo nợ. Kỳ hạn bình quân thấp cũng cho thấy sự bất an của nhà đầu tư với các trái phiếu doanh nghiệp kỳ hạn dài và xu hướng đầu tư ngắn hạn của thị trường

Theo FiinRatings, quá trình áp dụng thực tế và triển khai Nghị định 65/2022/NĐ-CP đang có những vướng mắc nhất định đến hoạt động phát hành sơ cấp. Đơn cử như Nghị định này cho phép phát hành với mục đích để tái cơ cấu nợ, nhưng việc giới hạn mục đích sử dụng vốn trái phiếu theo các chương trình, dự án cụ thể nêu trong phương án phát hành là một trở ngại khiến doanh nghiệp khó chủ động trong công tác quản trị và điều chuyển vốn nội bộ. Mặt khác, tính khả thi của yêu cầu thực hiện kiểm toán độc lập về tình hình sử dụng số tiền thu được từ việc phát hành trái phiếu đối với trái phiếu còn dư nợ định kỳ 6 tháng, hàng năm cũng là một vấn đề cần được làm rõ.

FiinRatings nhận định, sự suy giảm mạnh của hoạt động phát hành không chỉ đến từ các quy định mới của Nghị định 65 mà còn đến từ tâm lý e ngại của cả nhà đầu tư và tổ chức phát hành sau các sự kiện vi phạm nợ và rủi ro pháp lý đối với nhà phát hành trong bối cảnh hiện nay. Nếu kênh trái phiếu doanh nghiệp không được sớm khai thông và tâm lý nhà đầu tư không được cải thiện sẽ tạo ra vấn đề thanh khoản lớn hơn.

Cũng trong ngày 23/11, Bộ Tài chính mở cuộc họp bàn về thị trường chứng khoán và trái phiếu doanh nghiệp, nhằm ghi nhận những khó khăn vướng mắc trên thị trường và được kỳ vọng sẽ đưa ra những giải pháp giải tỏa khó khăn cho vấn đề thanh khoản của thị trường ở hiện tại.

Tại buổi làm việc, Bộ trưởng Hồ Đức Phớc cho biết, triển vọng về kinh tế Việt Nam vẫn được các định chế tài chính đánh giá rất cao, tăng trưởng GDP năm nay có thể đạt 8%; thu ngân sách Nhà nước có thể vượt khoảng 14,5%, CPI dưới 4%, bội chi ngân sách dưới 4%. Tuy nhiên, nếu không có biện pháp gì để thúc đẩy thị trường, thúc đẩy sản xuất kinh doanh thì tương lai sẽ rất khó khăn.

Đặc biệt, theo lãnh đạo Bộ Tài chính, Việt Nam đã dành nhiều công sức để tạo dựng nên một thị trường vốn nhằm phục vụ đắc lực cho sự phát triển của kinh tế đất nước. Trong đó, trái phiếu doanh nghiệp, công cụ quan trọng của thị trường vốn trung và dài hạn cho doanh nghiệp và nền kinh tế. Tuy nhiên, thị trường chứng khoán vừa trải qua thời kỳ sụt giảm mạnh, nhất là trái phiếu doanh nghiệp khi niềm tin của nhà đầu tư đối với trái phiếu xuống thấp và lượng trái phiếu phát hành khiêm tốn.

Tại cuộc họp, lãnh đạo Bộ Tài chính khuyến khích các chủ thể tham gia thị trường, công ty chứng khoán cũng như các doanh nghiệp, hiệp hội trái phiếu nêu ra những khó khăn vướng mắc của thị trường liên quan đến thị trường tài chính, tiền tệ, các thanh khoản cũng như khó khăn về mặt pháp lý. Trên cơ sở đó, Bộ Tài chính sẽ tổng hợp và có cuộc làm việc với các bộ, ngành liên quan để báo cáo Chính phủ và đưa ra các giải pháp hồi phục thị trường chứng khoán, củng cố niềm tin cho thị trường trái phiếu doanh nghiệp và tăng cường tính thanh khoản, giúp cho doanh nghiệp huy động được vốn trên thị trường.

Một số phương án tháo gỡ khó khăn trước mắt cho thị trường

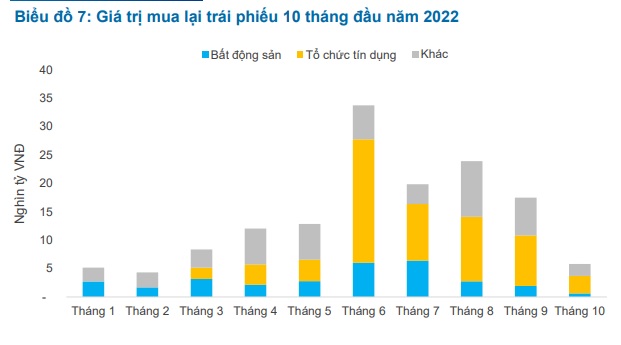

Thực tế, các doanh nghiệp vẫn tiếp tục đẩy mạnh mua lại trước hạn trái phiếu nhằm giảm áp lực rủi ro nợ đáo hạn. Cụ thể, FiinRatings, giá trị mua lại trái phiếu doanh nghiệp trong 10 tháng đầu năm 2022 đạt 143,44 nghìn tỷ đồng, tăng 42% so với cùng kỳ 2021, tập trung vào các trái phiếu cận đáo hạn. Bất động sản và Tổ chức tín dụng là 2 lĩnh vực có khối lượng mua lại trái phiếu lớn nhất.

Mặc dù hoạt động mua lại đã ảnh hưởng rất lớn đến tình hình thanh khoản và tiến độ triển khai của nhiều dự án, song FiinRatings đánh giá, đây là dấu hiệu tích cực cho vấn đề thanh khoản hiện nay, đặc biệt đối với các doanh nghiệp có đủ tiềm lực tài chính và giảm thiểu gánh nặng nợ vay trong bối cảnh lãi suất tăng cao.

Tuy nhiên, để chuẩn bị cho các tình huống khi có một số doanh nghiệp vi phạm nghĩa vụ nợ và nhằm gỡ bỏ nút thắt cho kênh vốn trái phiếu doanh nghiệp, FiinRatings cho rằng, nên có các hướng dẫn cụ thể về xử lý vấn đề tái cấu trúc nợ trái phiếu và xử lý trong các tình huống không mong muốn xảy ra khi có các trường hợp vi phạm nghĩa vụ thanh toán nợ.

Thực tế, thị trường cũng đang chứng kiến nhiều hoạt động tái cơ cấu nợ trái phiếu doanh nghiệp. Theo FiinRatings, một số phương án khả thi có thể kể đến như: gia hạn kỳ trả nợ có thanh toán, gia hạn kỳ trả nợ không cần thanh toán, hay “hàng đổi hàng”. Đây được đánh giá là các giải pháp đảm bảo lợi ích cho cả hai bên, nhà phát hành không bị áp lực dòng tiền và nhà đầu tư vẫn có thể thu hồi khoản đầu tư trong tương lai mà không phải cắt lỗ. Cụ thể, các gợi ý phương án tái cấu trúc nợ trái phiếu, bao gồm:

"Hàng đổi hàng": Hoạt động này đã diễn ra trên thị trường trong thời gian qua và đạt kết quả tương đối khả quan, song phương án này cần sự đồng thuận giữa nhà đầu tư và đơn vị phát hành.

Đây là một lựa chọn quan trọng và phụ thuộc nhiều vào bản chất hoạt động kinh doanh và sản phẩm của mỗi doanh nghiệp. Nhà đầu tư có thể đồng tình với giải pháp này khi có đầy đủ thông tin và pháp lý về tài sản được sử dụng để hoán đổi.

Gia hạn kỳ trả nợ có thanh toán một phần: Nghĩa là các doanh nghiệp có năng lực và mong muốn đáp ứng nghĩa vụ nợ nhưng gặp khó khăn trong ngắn hạn sẽ muốn giãn nợ để vượt qua giai đoạn này. Việc chủ động thanh toán một phần và phần còn lại được giãn hoặc hoãn sẽ giúp doanh nghiệp tuân thủ trả nợ gốc và lãi sẽ giúp các nhà phát hành giữ mức độ tín nhiệm cho các hoạt động huy động vốn trong tương lai.

Điều quan trọng là các nhà phát hành nên chủ động thông tin tới nhà đầu tư về tình hình sản xuất kinh doanh, thực hiện dự án và tiến độ trả nợ, cũng như đưa ra mức lãi suất “đền bù” phù hợp. Còn nhà đầu tư cần chủ động đánh giá và rà soát tình trạng pháp lý và tiến độ thực hiện của dự án trước khi đồng ý gia hạn kỳ trả nợ.

Gia hạn kỳ trả nợ không thanh toán gốc: Tức là trong trường hợp nhà phát hành gặp khó khăn lớn không thể đảm bảo duy trì hoạt động sản xuất kinh doanh, nhà đầu tư có thể cần phải chấp nhận một mức chiết khấu nhất định để dự án có thể hoàn thành. Tùy theo năng lực tài chính hiện tại, nhà đầu tư có khả năng phải chấp nhận giãn hoặc hoãn toàn bộ phần nợ gốc, song vẫn có thể duy trì cơ hội thu lại phần tiền gốc và lãi trong tương lai tùy theo thực tế đánh giá lại.

Tuy nhiên, FiinRatings vẫn khuyến nghị: “Phương án không thanh toán một phần nợ là động thái tương đối nhạy cảm và có khả năng ảnh hưởng đến uy tín của nhà phát hành, do đó doanh nghiệp nên chủ động xây dựng phương án và đàm phán với trái chủ trước khi đến hạn nhằm tránh rơi vào tình huống vi phạm nghĩa vụ nợ”.

Bên cạnh đó, FiinRatings cũng đề cập đến kinh nghiệm tái cấu trúc nợ trái phiếu từ Trung Quốc. Tỷ lệ vỡ nợ trái phiếu tại Trung Quốc là 1,35%, tính theo giá trị trong tổng số 8 nghìn tỷ USD - chiếm tới 44% GDP của nước này, trong khi đó ở Việt Nam chỉ ở mức 14% GDP vào cuối năm 2021. Nhiều biện pháp đã được chính phủ nước này áp dụng giúp các doanh nghiệp giảm áp lực bằng cách gia hạn nợ, hoán đổi trái phiếu…

“Với số lượng trái phiếu được gia hạn tiếp mà không phải thanh toán chiếm tới 56%, chúng tôi cho rằng trước mắt đây sẽ là phương án phù hợp cho nhà đầu tư và tổ chức phát hành tại Việt Nam”, nhóm nghiên cứu FiinRatings nêu quan điểm và kỳ vọng thị trường sẽ có mức tăng trưởng cao trong năm 2023, chủ yếu do hiệu ứng xuất phát điểm thấp, nhu cầu vốn lớn từ các doanh nghiệp trong ngành Bất động sản và Năng lượng nhằm đáp ứng hoạt động cơ cấu nợ và mở rộng dự án. Đồng thời, các doanh nghiệp và nhà đầu tư cũng đang kỳ vọng vào các giải pháp của Chính phủ trong việc tháo gỡ nguồn cung tín dụng, khôi phục niềm tin trên thị trường tài chính./.