Thích

Thích

Theo báo cáo của Ngân hàng Nhà nước Việt Nam, tính đến 31/05/2025, dư nợ tín dụng đối với hoạt động kinh doanh bất động sản cán mốc 1,64 triệu tỷ đồng (tăng 36% so với 1 năm trước), đạt mức cao nhất kể từ năm 2023, cho thấy sự phục hồi và kỳ vọng tăng trưởng trong năm nay của các ngành kinh tế, trong đó bao gồm cả bất động sản.

Bộ Xây dựng đánh giá, việc tổng dư nợ tín dụng bất động sản tăng mạnh sau 1 năm cho thấy dòng vốn từ ngân hàng vào lĩnh vực này đang được nới lỏng hơn và có dấu hiệu phục hồi niềm tin từ cả ngân hàng lẫn doanh nghiệp.

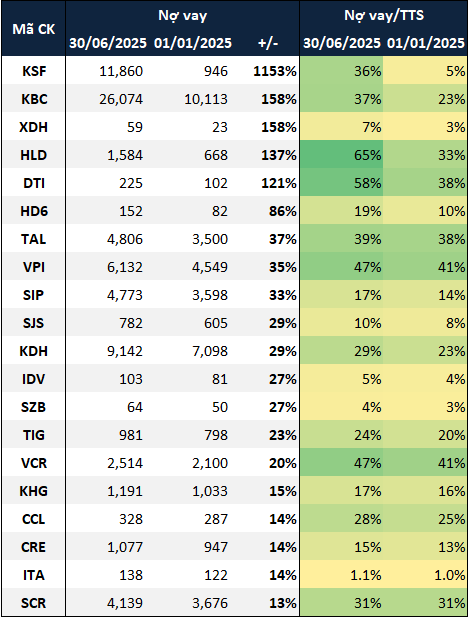

Theo thống kê từ VietstockFinance, tổng dư nợ vay của 103 doanh nghiệp bất động sản trên sàn (HOSE, HNX và UPCoM) đạt gần 323 nghìn tỷ đồng vào cuối tháng 6/2025, tăng gần 14% so với đầu năm. Trong đó, 42 doanh nghiệp có nợ vay tăng, 39 doanh nghiệp nợ vay giảm.

Những doanh nghiệp có tổng dư nợ vay tăng trưởng cao so với cuối năm 2024 là Tập đoàn Sunshine (gấp hơn 15 lần), BV Land, Kinh Bắc, SJ Group, Văn Phú – Invest, Đầu tư Sài Gòn VRG, Khang Điền…

Bên cạnh đó, 28 doanh nghiệp có tỷ trọng nợ vay trên tổng tài sản cao hơn mức trung bình ngành, dẫn đầu là Năm Bảy Bảy (57,2%), Du lịch Vinaconex (46,8%), Văn Phú – Invest (46,7%), Kosy (42,4%), Becamex IDC (39%), Kinh Bắc (37,1%), Becamex TDC (36,7%), Tập đoàn Sunshine (36,2%), CIC Group (35,8%)…

Nguồn: VietstockFinance

Phần lớn dư nợ vay của các doanh nghiệp bất động sản trên sàn vẫn là tín dụng ngân hàng. Ngoài ra, nợ có giá trị lớn của nhóm này còn nằm ở các khoản phải trả khác, được lý giải là tiền nhận hợp tác đầu tư phát triển dự án với các bên thứ ba. Tuy nhiên, theo giới phân tích đây không hẳn là một bức tranh u ám. Nhiều doanh nghiệp đã và đang chủ động tái cấu trúc nợ. Điều này không chỉ bao gồm việc đàm phán lại kỳ hạn vay hay lãi suất, mà còn là một phần trong chiến lược tối ưu hóa chi phí vốn.

Theo tìm hiểu của Reatimes, Tập đoàn Sunshine hiện dư nợ vay lên gần 12 nghìn tỷ đồng, gấp 12,5 lần so với đầu năm 2025. Công ty đẩy mạnh tái cấu trúc theo hướng nhận chuyển nhượng cổ phần để sở hữu vốn tại hàng loạt công ty bất động sản, qua đó bổ sung thêm loạt dự án vào danh mục đầu tư.

Trong khi đó, tổng nợ phải trả của Kinh Bắc vượt 44.600 tỷ đồng, tăng 158% so với đầu năm. Song báo cáo tài chính cho thấy Kinh Bắc đang đầu tư trên 14 dự án khu công nghiệp, thương mại và nhà ở xã hội. So với đầu năm, doanh nghiệp đã giải ngân mạnh vào dự án Khu công nghiệp Lộc Giang, Long An (hơn 1.400 tỷ đồng) và Nhà ở xã hội thị trấn Nếnh (hơn 1.000 tỷ đồng)… Riêng chi phí đầu tư Khu đô thị và dịch vụ Tràng Cát, Hải Phòng tăng gần gấp đôi lên hơn 15.800 tỷ đồng, chủ yếu là tiền sử dụng đất đã nộp…

Theo giới phân tích, trong bối cảnh lãi suất cho vay đang có xu hướng giảm, các doanh nghiệp có khả năng tiếp cận nguồn vốn giá rẻ hơn sẽ tạo lợi thế cạnh tranh. Khả năng đàm phán thành công với các tổ chức tín dụng để giảm lãi suất vay hoặc tăng khoản vay cũng phản ánh sự tin tưởng của các ngân hàng vào tiềm năng phục hồi và phát triển bền vững của doanh nghiệp.

Mặt khác, nếu trước đây, tỷ lệ nợ trên vốn chủ sở hữu cao thường được coi là một chỉ báo rủi ro thì trong bối cảnh hiện tại cần đặt ra những câu hỏi quan trọng hơn là "nợ để làm gì?" và "tài sản tạo ra từ khoản nợ đó có chất lượng như thế nào?".

Những doanh nghiệp sử dụng vốn vay để đầu tư vào các dự án có vị trí đắc địa, pháp lý minh bạch, và đáp ứng nhu cầu thực của thị trường (nhà ở vừa túi tiền, bất động sản công nghiệp...) sẽ có khả năng tạo ra dòng tiền bền vững trong tương lai. Ngược lại, những khoản nợ được tích lũy từ các dự án kém hiệu quả, chậm tiến độ hoặc vướng mắc pháp lý mới thực sự là rủi ro tiềm ẩn.

Hơn nữa, cũng cần nhắc lại niềm tin của thị trường bất động sản đóng vai trò quan trọng. Một doanh nghiệp có nợ vay cao nhưng sở hữu uy tín và thương hiệu mạnh, cùng với chiến lược kinh doanh rõ ràng và khả năng triển khai dự án hiệu quả, vẫn có thể thu hút vốn đầu tư và sự tin tưởng từ cả khách hàng lẫn nhà đầu tư.

Nói cách khác, nợ vay không còn là rào cản tuyệt đối. Nó trở thành một phần trong bài toán quản trị rủi ro và chiến lược phát triển. Khả năng xoay chuyển dòng tiền, thanh khoản tài sản và sự minh bạch trong hoạt động kinh doanh mới là những yếu tố quyết định sự tồn tại và phát triển của doanh nghiệp bất động sản trong giai đoạn này.

Thị trường bất động sản Việt Nam đang chứng kiến những chuyển biến mạnh mẽ, và câu chuyện nợ vay của các doanh nghiệp trong ngành một lần nữa trở thành tâm điểm. (Ảnh minh họa)

Đánh giá tổng quan, ông Nguyễn Quang Huy, CEO Khoa Tài chính - Ngân hàng, Trường Đại học Nguyễn Trãi cho hay, việc tín dụng ngân hàng tăng mạnh vào bất động sản không phải lúc nào cũng gây rủi ro. Vấn đề nằm ở cách dòng vốn được phân bổ và chất lượng của từng khoản vay.

Khi ngân hàng dành tỷ trọng vốn quá lớn cho bất động sản, danh mục cho vay trở nên nhạy cảm với biến động giá nhà đất. Nếu giá giảm đáng kể, giá trị tài sản bảo đảm có thể không đủ để bù đắp.

Nhiều khoản vay bất động sản kéo dài nhiều năm, nhưng vốn ngân hàng huy động chủ yếu là ngắn hạn. Nếu thị trường chậm lại, ngân hàng dễ chịu áp lực thanh khoản.

Một số khoản vay dựa vào việc giá tăng để trả nợ, thay vì dựa vào thu nhập từ cho thuê hoặc khai thác thực tế. Khi thị trường kém thanh khoản, khả năng trả nợ sẽ giảm nhanh.

Còn nếu dự án chậm phê duyệt hoặc chậm thi công, sẽ làm kéo dài thời gian thu hồi vốn và gia tăng rủi ro.

Ngân hàng có thể không cho vay trực tiếp dự án nhưng cho vay nhà thầu, công ty vật liệu, hoặc mua trái phiếu doanh nghiệp bất động sản. Tất cả đều có liên hệ rủi ro gián tiếp.

Ông Huy cho rằng, điểm then chốt là nếu ngân hàng áp dụng các điều kiện chặt chẽ như giới hạn tỷ lệ vay trên giá trị tài sản hợp lý, yêu cầu người vay có thu nhập đảm bảo trả nợ, giải ngân theo đúng tiến độ pháp lý và kiểm tra thường xuyên danh mục cho vay thì vẫn có thể mở rộng tín dụng bất động sản mà vẫn giữ được sự an toàn.

Cũng theo ông Huy, sự phục hồi của thị trường sẽ phụ thuộc vào 3 yếu tố chính: Chính sách pháp lý, chi phí vốn và kỷ luật tín dụng.

Trước bối cảnh của thị trường, ông Huy khuyến nghị các ngân hàng cần ưu tiên dòng vốn cho các dự án phục vụ nhu cầu ở thực, bất động sản công nghiệp đã có khách thuê dài hạn, và các sản phẩm nhà ở sắp hoàn thiện, pháp lý rõ ràng.

Đối với doanh nghiệp bất động sản, cần tập trung vào các phân khúc có thanh khoản thực, chủ động điều chỉnh cơ cấu sản phẩm (diện tích, giá bán) để phù hợp với sức mua, đồng thời quản lý dòng tiền một cách chặt chẽ./.