Thích

Thích

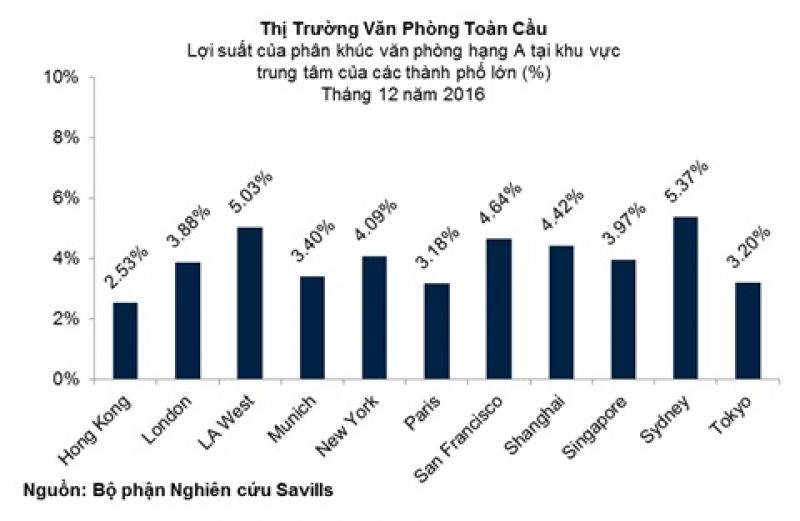

Theo báo cáo Phân bổ lợi suất văn phòng thế giới (World Office Yield Spectrum) mới nhất của Savills và Đại học Deakin của Úc, mức giảm trung bình của lợi suất trên 11 thành phố cửa ngõ kể từ tháng 12 năm 2014 là 95 điểm cơ bản. San Francisco chứng kiến mức giảm đáng kể (32%) từ gần 7% xuống 4,64%. Trong khi đó tại Thượng Hải và phía Tây Los Angeles mức giảm không đáng kể, chỉ ở mức tương ứng là 0,29% và 0,31%.

Trong số các thành phố lớn này, Sydney dẫn đầu với mức lợi suất hấp dẫn nhất, 5,37%. Theo sau là thị trường phía Tây Los Angeles và San Francisco, là những thành phố duy nhất có mức lợi suất trên 4,50%.

Savills cho biết, dữ liệu từ tất cả 54 thành phố trên khắp châu Á, châu Âu, Mỹ và Úc, cho thấy Hà Nội đang dẫn đầu với mức lợi suất là 8,75%, theo sau là TP. HCM với 8,5% lợi suất. Đài Bắc xếp cuối bảng với mức lợi suất văn phòng thấp nhất, gần 2%, ngay phía trên là Hồng Kông với 2,5%.

Ông Tony Crabb, Trưởng bộ phận Nghiên cứu của Savills tại Úc, nhận định: Thị trường văn phòng nhìn chung được kỳ vọng sẽ tiếp tục đón nhận nguồn vốn đầu tư mạnh mẽ. Đây vốn là thị trường được các nhà đầu tư ưu ái, nay do ảnh hưởng của các yếu tố kinh tế và chính trị, đã trở thành một lựa chọn đầu tư an toàn và càng thu hút các nhà đầu tư hơn nữa.

Với thực trạng hầu hết các thị trường vẫn còn tồn tại tình hình bất ổn về kinh tế và chính trị, có thể nói thị trường đầu tư văn phòng sẽ tiếp tục đem đến giá trj đầu tư tốt, vì vậy thu hút nguồn cầu lớn hơn, và trong một số trường hợp sẽ làm giảm lợi suất.

“Đây là một thời điểm thú vị trong chu kỳ đầu tư, khi thị trường đã phản ứng với hình thức đầu tư lạm phát/tăng trưởng (inflation/growth trade) bằng cách thúc đẩy lợi suất trái phiếu và cổ phiếu tăng trưởng (growth stocks), đồng thời ghi nhận rắng thị trường văn phòng sẽ có kết quả hoạt động tốt khi nguồn cầu tăng” ông Crabb nói.

Vị này chia sẻ rằng với thực trạng hầu hết các thị trường vẫn còn tồn tại tình hình bất ổn về kinh tế và chính trị, có thể nói thị trường đầu tư văn phòng sẽ tiếp tục đem đến giá trị đầu tư tốt, vì vậy thu hút nguồn cầu lớn hơn, và trong một số trường hợp sẽ làm giảm lợi suất.

“Phần lớn những gì sẽ xảy ra trong năm 2017 và các năm sau sẽ phụ thuộc vào các quyết định của Cục dự trữ Liên bang Mỹ đối với mức lãi suất và những chính sách mà Tổng thống mới sẽ thiết lập.”

“Những yếu tố này, cùng với đàm phán Brexit và hoạt động bầu cử ở các nước lớn khác ở Châu Âu, sẽ là yếu tố chính để quyết định dao động của tiền tệ, dòng chảy thương mại và luồng dịch chuyển của vốn trên thế giới” ông Crabb nói.

Ông nói thêm, nếu có bất kỳ trở ngại nào cho hoạt động đầu tư vào thị trường văn phòng thì sẽ là thực trạng thiếu nguồn cung tại hầu hết các thành phố cửa ngõ, nơi đã nhận được lượng vốn đầu tư rất lớn, ở một số nơi ở mức kỷ lục, trong những năm gần đây.

“Tình trạng thiếu nguồn cung đang trở nên trầm trọng hơn bởi sức mạnh của thị trường cho thuê, đặc biệt là ở các thành phố cửa ngõ, làm giảm diện tích trống và giảm mức tăng của giá thuê, và chủ đầu tư vẫn đang vui vẻ chấp nhận thực tế này”, ông Crabb nhấn mạnh.