Thích

Thích

Báo cáo thị trường BĐS Việt Nam Quý II/2017 vừa được JLL công bố mới đây đã cho thấy nhiều tín hiệu khả quan ở cả 2 thành phố lớn nhất cả nước là Hà Nội và TP.HCM.

Tại phân khúc văn phòng cho thuê, thị trường Hà Nội ghi nhận mức tăng nhẹ ở nguồn cung. Tổng nguồn cung phân khúc văn phòng hạng A và hạng B đạt hơn 1,5 triệu mét vuông trong Quý II/2017, tăng 1,9% so với quý trước, đến từ dự án văn phòng hạng B hoàn thành trong quý.

Nguồn cung hiện hữu của phân khúc văn phòng hạng A&B tập trung ở các quận Hoàn Kiếm, Đống Đa, Ba Đình và Cầu Giấy.

Ảnh minh họa

Mức tiêu thụ thuần diện tích văn phòng hạng A&B trong quý II đạt hơn 34.000m2, trong đó phần lớn ghi nhận từ phân khúc hạng B. Xu hướng di chuyển, mở rộng và thiết lập văn phòng mới tiếp tục được ghi nhận trên thị trường Hà Nội trong quý này.

Về giá thuê văn phòng, theo JLL, khi gộp phân khúc hạng A và B thì giá thuê tăng nhẹ 0,2% theo quý, không tính đến ảnh hưởng của nguồn cung mới. Chủ đầu tư một số dự án hạng B có tỷ lệ lấp đầy cao đang ó động thái tăng giá chào thuê để lựa chọn các khách hàng có thương hiệu lớn.

JLL cũng dự báo, trong năm 2017, thị trường văn phòng Hà Nội sẽ đón nhận khoảng 45.000m2 diện tích văn phòng gia nhập. Trong khoảng thời gian năm 2018 - 2019, thị trường văn phòng hạng A và B dự kiến sẽ chào đón hơn 200.000m2 diện tích văn phòng mỗi năm.

Nguồn cung mới với mức giá thuê hợp lý dự kiến sẽ thúc đẩy nhu cầu thuê văn phòng trong những quý tiếp theo. Nhu cầu mở rộng kinh doanh của các công ty đa quốc gia được dự báo sẽ là nguồn cung chủ yếu cho phân khúc văn phòng.

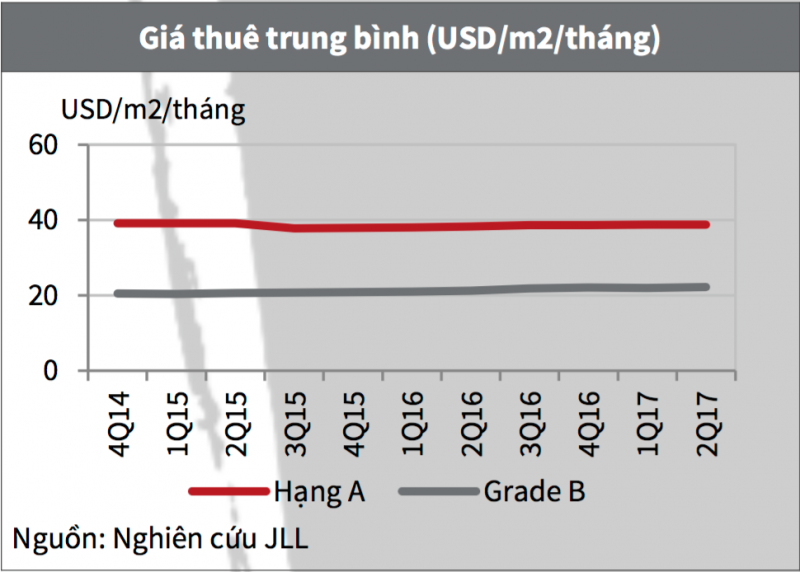

Tại TP.HCM, JLL cho biết, trong quý II, không có nguồn cung mới gia nhập thị trường, tổng nguồn cung hiện tại tính đến cuối Quý II đạt khoảng 1,8 triệu mét vuông.

Nhu cầu phân khúc hạng A và B đều tăng dẫn đến tỷ lệ lấp đầy tăng theo quý. Hấp thụ ròng của hạng A và hạng B lần lượt là 665m2 và 10.303m2. Tỷ lệ lấp đầy của hạng B tăng đột biến nhờ vào mức hấp thụ tốt ở các tòa nhà mới ngoài trung tâm. Chiếm 96% diện tích hấp thụ của hạng B trên thị trường.

Giá thuê thuần trung bình hạng A duy trì ổn định so với quý trước, ở hạng B ghi nhận mức tăng 0,7%. Do nhu cầu cao trên thị trường, các chủ đầu tư tự tin đề xuất giá thuê cao hơn, đặc biệt ở các tòa nhà mới. Nhìn chung, giá thuê trung bình tăng 0,3% theo quý và 2,9% theo năm.

Đánh giá triển vọng phân khúc văn phòng hạng A, JLL dự báo sẽ có 2 dự án mới ra mắt thị trường trong nửa cuối năm 2017, đóng góp 58.4000m2 vào thị trường. Trong 2 quý tiếp theo, các dự án với tiêu chuẩn cao hơn, nhu cầu thị trường tốt cùng nguồn cung hạn chế sẽ là những nguyên nhân chính khiến cho giá thuê trung bình tiếp tục tăng với tốc độ ổn định.

Cùng quan điểm với nhận định của JLL, CBRE Việt Nam cũng cho rằng, thị trường văn phòng TP.HCM đang ngày càng bùng nổ với các cơ hội mới cho cả chủ đầu tư lẫn khách thuê, khi số lượng nguồn cung mới chất lượng cao đang tiếp tục đổ bộ vào thị trường trong nửa cuối năm 2017. Tỷ lệ thực thuê tốt được ghi nhận với các nguồn cung mới vào thị trường trong khoảng thời gian gần đây.

Tuy nhiên, theo CBRE, đối với 6 tháng tiếp theo của 2017, tỷ lệ thực thuê dự kiến sẽ chậm lại do nguồn cung mới cần có thời gian để được hấp thụ dần. Sự phát triển ra các quận vùng ven sẽ tiếp tục là một xu thế khi các khách thuê ngày càng có nhiều sự lựa chọn xét về mặt giá thuê cạnh tranh hơn so với giá của khu CBD (thương mại trung tâm) và mặt sàn lớn, dẫn đến triển vọng tốt hơn về giá chào thuê tăng lên đối với các dự án ngoài trung tâm. Các dự án tự khai thác – sử dụng – cho thuê ngoài đang dần trở thành một xu hướng nổi bật cho năm 2017.