Thích

Thích

Những mô hình “phi truyền thống” này cho thấy một số người trẻ châu Âu sẵn sàng tìm mọi cách để đối mặt với khủng hoảng nhà ở đang ảnh hưởng nặng nề nhất đến họ hiện nay.

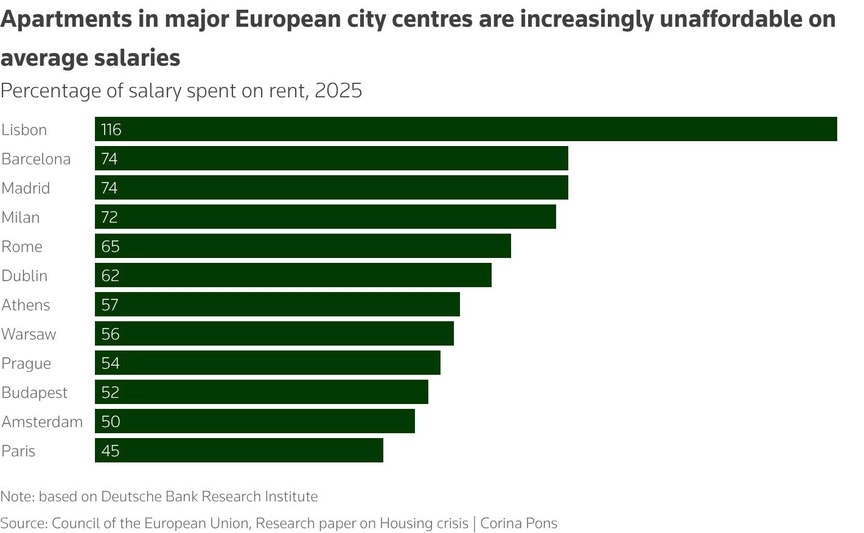

Theo nghiên cứu của Ủy ban châu Âu (EC), trong thập kỷ qua, giá nhà ở Liên minh châu Âu đã tăng nhanh hơn thu nhập 10%, và mọi chỉ số kinh tế đều chỉ ra rằng người trẻ là đối tượng chịu áp lực lớn nhất.

Khi các kế hoạch bình ổn giá nhà của EU công bố hồi tháng 12/2025 vẫn chưa được triển khai cụ thể, một số doanh nghiệp đã bắt đầu đưa ra những hướng tiếp cận mới để tạo chỗ đứng trong bối cảnh thị trường bất động sản đang ngày càng thách thức.

Giá thuê căn hộ tại các thành phố lớn ở châu Âu quá cao so với mức thu nhập

Tại Tây Ban Nha, nơi tình trạng khan hiếm nhà ở tại Madrid, Barcelona và những thành phố lớn khác trở nên trầm trọng hơn bởi sự gia tăng đột biến của các dịch vụ cho thuê nhà nghỉ ngắn hạn. Nền tảng Habitacion.com cung cấp các phòng đơn lẻ với giá lên tới 80.000 Euros (khoảng 95.200 đô la Mỹ), chỉ bằng khoảng 1/3 so với giá của một căn hộ một phòng ngủ ở vị trí tương tự.

Công ty cho biết họ đã bán được hơn 200 phòng trong năm ngoái và hiện có danh sách chờ lên tới 32.000 người, với các bất động sản tại 7 thành phố được đăng tải lên website.

Oriol Valls, đồng sáng lập kiêm CEO của công ty khởi nghiệp Habitacion.com ở Tây Ban Nha, người thường tư vấn bất động sản trên Youtube, làm việc tại trụ sở công ty ở Barcelona, Tây Ban Nha, ngày 23 tháng 2 năm 2026. (REUTERS/Nacho Doce)

Một đứa trẻ đạp xe qua một tiệm làm đẹp tại khu nhà ở Valdeluz, phía đông bắc Madrid, Tây Ban Nha, ngày 31 tháng 3 năm 2025. (REUTERS/Susana Vera)

GIẢI PHÁP CHO NGƯỜI ĐỘC THÂN VỚI NGÂN SÁCH HẠN HẸP

Nhà sáng lập kiêm CEO Oriol Valls cho biết, những số liệu chính thức cho thấy thu nhập bình quân hàng tháng ở Tây Ban Nha chỉ tăng 26% trong 10 năm qua trong khi giá bất động sản tăng tới 81%. Công ty của ông không chỉ cung cấp giải pháp nhằm giảm áp lực tài chính - mà còn đáp ứng những thay đổi trong nhu cầu nhà ở.

“Người ta không còn muốn kết hôn nữa, nếu có thì họ chỉ kết hôn chứ không sinh con… hoặc làm những việc đó muộn hơn nhiều”, ông nói. “ Họ cần những không gian sống nhỏ hơn và quan trọng là phải vừa túi tiền”.

Khách hàng phải điền bảng câu hỏi về mức độ tương thích, từ việc có bạn đời hay không cho đến thói quen sinh hoạt như rửa bát sau bữa ăn, để được ghép với người đồng sở hữu hoặc người thuê phù hợp. Họ cũng cần sử dụng khoản vay cá nhân thay vì các khoản vay thế chấp và phải thông qua công ty nếu họ muốn bán lại.

Alvarez, một khách hàng tiềm năng giấu tên, cho biết Habitacion.com đã hỗ trợ anh ấy một khoản vay cá nhân kỳ hạn 10 năm từ một ngân hàng địa phương với lãi suất 6%. Mức lãi suất này cao gấp đôi so với lãi suất thế chấp thông thường, nhưng cuối cùng anh vẫn không tìm được một căn phòng trống nào ở Madrid, nơi anh đang sinh sống.

Anh cũng chia sẻ thêm rằng dù đây là một lựa chọn tốt đối với người trẻ không có đủ tiền tiết kiệm, nhưng “sẽ mất đi sức hấp dẫn nếu tôi không thể sống với người bạn đời của mình”.

Trong khi đó, tại London, công ty phát triển bất động sản Fairview triển khai chương trình “Buddy Up”, kết nối những người muốn mua nhà với môi giới và luật sư, đồng thời chi trả tối đa 2.000 bảng Anh (tương đương 2.726 đô la Mỹ) cho phí pháp lý nếu họ quyết định mua nhà chung ở thủ đô hoặc các vùng lân cận.

Các ngân hàng ở Anh, Pháp, Đức và Ý cũng đang khôi phục lại các khoản vay thế chấp không cần đặt cọc hoặc nhận cọc thấp, vốn đã biến mất sau cuộc khủng hoảng tài chính năm 2008. Dù chi phí cao hơn và yêu cầu thu nhập ổn định, đây vẫn là lựa chọn cho những người không thể tích lũy đủ tiền cọc nhưng vẫn mong muốn sở hữu nhà riêng.

Natalie và Martin Walker đến từ West Yorkshire (miền Bắc nước Anh) cho biết việc nhận thông báo bị đuổi khỏi nhà khi con họ mới chỉ một tháng tuổi đã khiến họ quyết định vay mua nhà không cần đặt cọc vào năm ngoái, sau bốn năm thuê nhà.

“Cảm giác ổn định mà nó mang lại là điều khiến tôi vui mừng nhất”, Natalie chia sẻ.

Trở lại Tây Ban Nha, Carlos Sempere, một kỹ sư công nghiệp 36 tuổi, người đang thuê một căn hộ tại trung tâm Madrid, nơi giá nhà đất lên tới 1 triệu euro - vượt xa khả năng chi trả - đã chọn mua một bất động sản cho thuê ở miền Nam Tây Ban Nha thông qua một công ty đầu tư PropHero.

“Hoặc là nó giúp tôi trả tiền thuê nhà, hoặc là tôi sẽ bán nó đi trong tương lai”, anh nói.

Đối với những người không đủ khả năng mua toàn bộ một bất động sản, PropHero cũng cung cấp những cơ hội sở hữu cổ phần trong các tòa nhà cho thuê tại Tây Ban Nha và Ireland với vốn đầu tư nhỏ chỉ từ 20.000 euro.

Sau cùng, chính những điều kiện thị trường khắc nghiệt đã buộc người mua nhà lần đầu bỏ qua những sự phức tạp của pháp lý cũng như chi phí của những mô hình mới này, theo lời ông Patricio Palomar, chuyên gia tư vấn bất động sản kiêm Trưởng bộ phận Đầu tư thay thế tại AIRE Partners.

“Những giải pháp nhà ở này cho thấy người dân đang ngày càng nghèo đi”, ông nói.

Theo Corina Pons - Lain Withers/The Reuters