Thích

Thích

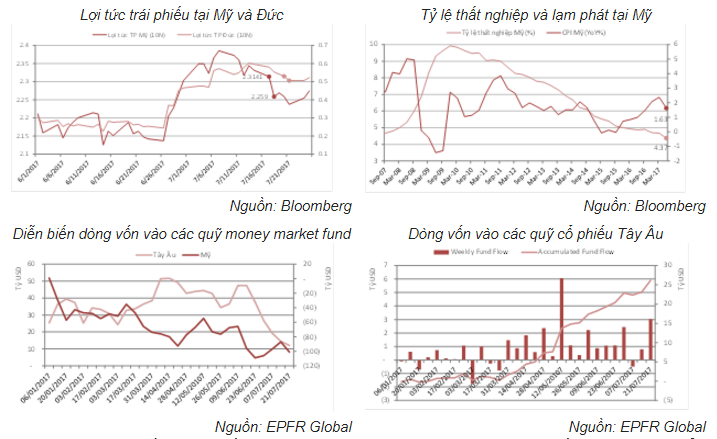

Tại Mỹ, Janet Yellen một mặt cho rằng kinh tế Mỹ đang hồi phục vững chắc nhưng mặt khác lạm phát thấp sẽ khiến FED phải cân nhắc lại lộ trình nâng lãi suất. Dù “vẫn còn sớm để kết luận lạm phát sẽ không đạt mục tiêu 2% trong vòng một vài năm tới”, Janet Yellen khẳng định FED sẽ “theo dõi chặt chẽ và sẵn sàng điều chỉnh chính sách nếu lạm phát thấp kéo dài”. Nhờ thông điệp có tính nới lỏng này, S&P 500 tăng +0.54% và lợi tức trái phiếu 10 năm của Mỹ giảm 5.6bps trong ngày giao dịch thứ 4.

Kinh tế hồi phục nhưng lạm phát thấp đang là nền tảng cho chính sách nới lỏng kéo dài. Đây là điều kiện thuận lợi để giới đầu tư tìm kiếm các cơ hội sinh lời cao hơn ở các tài sản rủi ro hơn. Ngược lại, các tài sản an toàn lại trở nên kém hấp dẫn. Outflow xuất hiện đồng thời ở cả nhóm money market fund của Mỹ và Tây Âu.

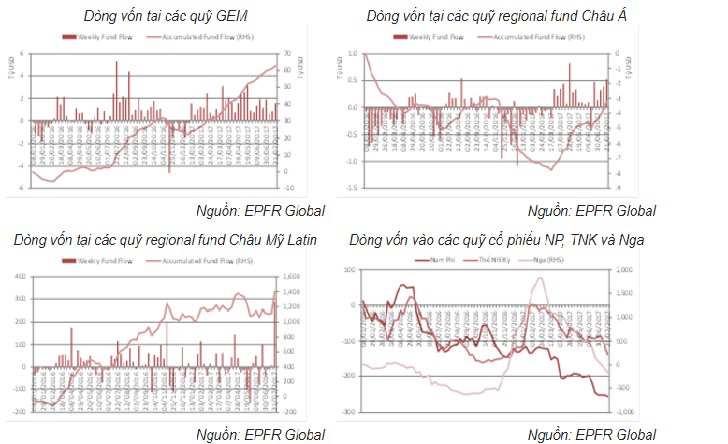

Dòng tiền vào nhóm quỹ GEM (global emerging market fund) tăng lên +1.5 tỷ USD, mức cao nhất 3 tuần. Inflow quay trở lại khu vực Châu Á và Châu Mỹ Latin sau khi có outflow trong tuần trước. Riêng khu vực Đông Âu & Châu Phi vẫn tiếp tục có dòng vốn chảy ra. Ngoài Nga bị khủng hoảng giá dầu, Thổ Nhĩ Kỳ và Nam Phi cũng tỏ ra không đủ hấp dẫn trong cuộc đua giành vốn với các khu vực còn lại khiến khu vực Đông Âu & Châu Phi trở này địa điểm kém hấp dẫn nhất trên bản đồ đầu tư toàn cầu.

Ở khu vực Châu Á, dòng tiền có xu hướng tập trung vào các quỹ khu vực (regional funds) với dòng tiền vào tăng lên +521 triệu USD, mức cao nhất 12 tuần. Dòng vốn tại từng quốc gia có sự phân hóa. Ấn độ tiếp tục có inflow nhờ mùa mưa thuận lợi trong khi Trung Quốc có outflow tuần thứ 9 nhưng giá trị dòng tiền chảy ra giảm xuống mức thấp nhất 9 tuần. Trong khu vực ASEAN, Thailand và Indonesia có inflow lớn trong đó dòng tiền chảy vào Indonesia đạt mức cao nhất 17 tuần.

Trong khu vực Châu Mỹ Latin, Mexico đang dần nổi lên khi các chính sách của Donald Trump tỏ ra rất chậm chạp. Xu hướng dòng vốn chạy từ Mexico chạy sang Brazil đang dần đảo ngược. Dòng vốn chính vẫn tập trung vào quỹ khu vực với giá trị inflow tăng mạnh lên +287 triệu USD, mức cao kỷ lục của nhóm quỹ này.

Với những diễn biến vừa qua có thể thấy các thị trường mới nổi đang ở trong giai đoạn thuận lợi để thu hút thêm dòng vốn nước ngoài. Xu hướng này có thể kéo dài ít nhất trong quý 3 và sau đó kéo dài bao lâu sẽ phụ thuộc nhiều vào biến số lạm phát.