Thích

Thích

Thị trường chứng khoán phiên 13/11 biến động theo chiều hướng tích cực khi hàng loạt cổ phiếu trụ cột, đặc biệt là nhóm ngân hàng, tăng giá mạnh. Tương tự như phiên trước, chỉ số chính VN-Index biến động trên mốc tham chiếu trong hầu hết thời gian giao dịch. Trong khi đó, HNX-Index chịu một vài sự rung lắc điều chỉnh do có áp lực từ một số mã trụ cột.

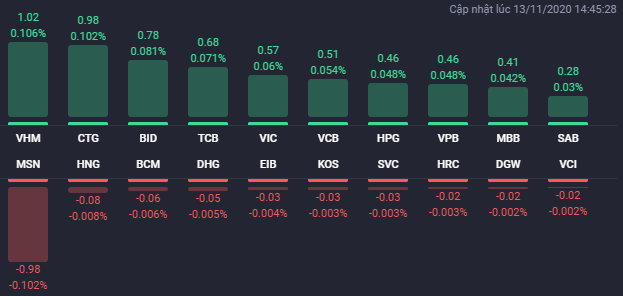

Nhóm cổ phiếu ngân hàng bao gồm MBB, CTG, TCB, VPB, BID… đồng loạt bứt phá với khối lượng giao dịch rất lớn. MBB tăng 3,2% lên 19.300 đồng/cp và khớp lệnh 16 triệu cổ phiếu; CTG tăng 3,1% lên 31.950 đồng/cp và khớp lệnh 10,7 triệu cổ phiếu; TCB tăng 3,1% lên 23.000 đồng/cp, khớp lệnh 22,3 triệu cổ phiếu; VPB tăng 2,7%; BID tăng 1,8%.

Bên cạnh đó, một loạt cổ phiếu trụ cột như BVH, HPG, HVN, SAB… cũng duy trì được sắc xanh và cùng với nhóm ngân hàng giúp giữ nhịp thị trường chung.

Chiều ngược lại, MSN là cổ phiếu gây áp lực lớn lên VN-Index khi giảm 3,2% xuống 90.100 đồng/cp. Ở sàn HNX thì SHB cũng là mã gây áp lực mạnh khi giảm 1,1% xuống 17.300 đồng/cp.

Tại nhóm cổ phiếu bất động sản, VIC và VHM tăng giá tốt, trong đó, VIC tăng 0,6% lên 107.400 đồng/cp, VHM tăng 1,4% lên 78.300 đồng/cp. Trong khi đó, VRE và NVL đứng ở mức giá tham chiếu.

Đối với các nhóm cổ phiếu bất động sản vừa và nhỏ, đà tăng cũng lan rộng giúp hàng loạt mã tăng trần như BII, ASM, FLC, TIX và ILB. Bên cạnh đó, các mã tăng mạnh đáng chú ý có NTC tăng 7,2% lên 262.900 đồng/cp, PWA tăng 6,3% lên 11.900 đồng/cp, LDG lên 5,3% lên 6.790 đồng/cp, TDH tăng 4,3% lên 7.700 đồng/cp, ITA tăng 3,7% lên 4.990 đồng/cp, HQC tăng 1,9% lên 1.640 đồng/cp.

Chiều ngược lại, vẫn còn một vài mã thanh khoản cao giảm giá bất chấp sự tích cực của thị trường chung như OGC giảm 1,9%, PDR giảm 0,4%.

Kết thúc phiên giao dịch 13/11, VN-Index tăng 7,01 điểm (0,73%) lên 966,29 điểm. Toàn sàn có 279 mã tăng, 146 mã giảm và 68 mã đứng giá. HNX-Index tăng 0,12 điểm (0,08%) lên 144,74 điểm. Toàn sàn có 100 mã tăng 59 mã giảm và 74 mã đứng giá. UPCoM-Index tăng 0,18 điểm (0,28%) lên 64,7 điểm.

Thanh khoản thị trường ở mức cao với tổng khối lượng giao dịch đạt 536 triệu cổ phiếu, tương ứng giá trị giao dịch 9.100 tỷ đồng, trong đó, giao dịch thỏa thuận chiếm 977 tỷ đồng. FLC vẫn đứng đầu danh sách khớp lệnh toàn thị trường với 43,5 tỷ đồng. Một cổ phiếu bất động sản khác cũng khớp lệnh mạnh là ITA với 17,4 triệu cổ phiếu.

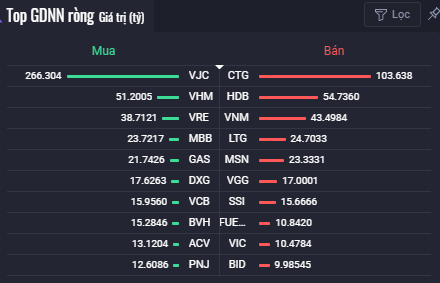

Khối ngoại mua ròng trở lại 207 tỷ đồng ở sàn HoSE trong khi vẫn bán ròng trên 2 sàn HNX và UPCoM. Không có cổ phiếu bất động sản nào nằm trong top 10 về giá trị bán ròng của khối ngoại, trong khi đó VHM và VRE vẫn được mua ròng mạnh với lần lượt 51 tỷ đồng và 39 tỷ đồng. Một cổ phiếu bất động sản khác cũng được mua ròng mạnh là DXG với 18 tỷ đồng.

Như vậy, thị trường hồi phục tuần thứ hai liên tiếp với thanh khoản tăng mạnh. Kết thúc tuần giao dịch, VN-Index tăng 28,0 điểm (2,98%) lên 966,29 điểm; HNX-Index tăng 5,43 điểm (3,9%) lên 144,74 điểm. Thanh khoản tăng mạnh so với tuần trước đó với gần 8.788 tỷ đồng giao dịch mỗi phiên trên hai sàn. Cụ thể, giá trị giao dịch trên HoSE tăng 29,4% lên 39.299 tỷ đồng tương ứng với khối lượng giao dịch tăng 31,7% lên 2 tỷ cổ phiếu; giá trị giao dịch trên HNX tăng mạnh 73,5% lên 4.642 tỷ đồng tương ứng với khối lượng giao dịch tăng 65,9% lên 329 triệu cổ phiếu.

Theo Chứng khoán Sài Gòn - Hà Nội (SHS), thị trường tăng điểm mạnh trong tuần thứ hai liên tiếp sau khi VN-Index phục hồi rất tốt ở vùng hỗ trợ 910+- với thanh khoản gia tăng mạnh. Khối lượng giao dịch gia tăng tích cực ở khá nhiều nhóm mã với nhiều khả năng sinh lợi tốt. Thị trường phái sinh vẫn duy trì chênh lệch dương 4,7 điểm cho thấy tâm lý ngắn hạn vẫn đang kỳ vọng lạc quan. VN-Index dự báo sẽ tiếp tục tăng điểm trong tuần tiếp theo, vượt vùng đỉnh cũ 967 - 970 ngày 26/10 và đi vào vùng đỉnh cũ 978 - 990 tháng 1/2020. HNX-Index dự báo đi vào vùng kháng cự mạnh 148 - 152. Thị trường sẽ phân hóa mạnh và chịu áp lực chốt lời ở vùng này. Do đó, nhà đầu tư có thể xem xét, rà soát danh mục, cơ cấu tỷ trọng ngắn hạn nếu có. Trường hợp giải ngân mới, nên xem xét khi thị trường vượt qua vùng đỉnh cũ 967 - 970 và điều chỉnh trở lại.