Sau khi Tổng cục Thống kê công bố số liệu kinh tế quý I/2018, tâm lý chung là lạc quan về tăng trưởng, trong khi vẫn còn nghi ngờ về xu hướng của lạm phát trong tương lai. Liệu xu hướng tăng trưởng GDP cao của 3 quý vừa qua có tiếp tục được duy trì trong thời gian tới? Và liệu việc kiểm soát lạm phát ở mức dưới 4% trong năm nay có gặp nhiều khó khăn?

Về lạm phát, có thể thấy rằng những quan ngại chủ yếu xuất phát từ các dự báo về giá dầu sẽ tăng cao, có thể lên đến 70-80 USD/thùng. Tuy nhiên, với giá dầu hiện tại đã ở mức 65 USD/thùng việc tăng thêm từ 5 đến 15 USD/thùng không phải là nhiều. Nhưng câu hỏi đặt ra là tại sao chúng ta lại chỉ nghĩ đến việc giá dầu sẽ tăng mà không nghĩ đến việc giá dầu cũng có thể sẽ giảm xuống còn 50-60 USD/thùng? Giá dầu là biến số khó lường. Liệu việc sử dụng dự báo về giá dầu, một biến số có độ bất ổn cao, để từ đó dự báo chỉ số giá CPI, một biến số có độ bất ổn thấp hơn, có phải là phương pháp phù hợp?

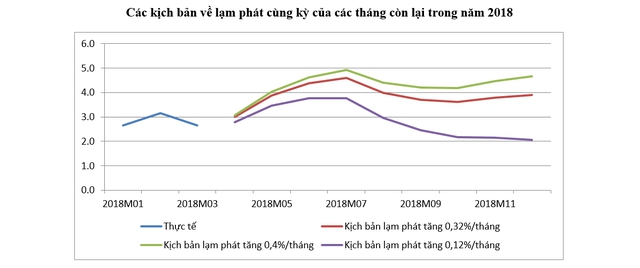

Để hình dung về khả năng đạt được mục tiêu lạm phát trung bình dưới 4%, có thể xem xét một số kịch bản.

Không phải lạm phát, tăng trưởng mới đáng lo - Ảnh 1.

Nguồn số liệu: Tổng cục Thống kê

Kịch bản thứ nhất là lạm phát của các tháng còn lại trong năm so với tháng trước sẽ tăng 0,32%/tháng, tương đương mức tăng trung bình của 3 tháng đầu năm 2018. Với kịch bản này, lạm phát so với cùng kỳ năm trước của các tháng trong năm sẽ tăng lên mức 4,6% vào tháng 7/2018, nhưng sau đó sẽ giảm xuống dưới 4% trong các tháng tiếp theo. Tính trung bình, lạm phát cả năm 2018 sẽ vào khoảng 3,6% tương đương với mức của năm 2017.

Ngay cả trong trường hợp giá dầu tăng cao và lạm phát tăng 0,4%/tháng theo kịch bản 2, tính trung bình, CPI năm 2018 vẫn chỉ tăng 3,92%. Tất nhiên, khi lạm phát tăng 0,4%/tháng lạm phát cùng kỳ sẽ được duy trì ở mức trên 4% và áp lực kiểm soát lạm phát sẽ chuyển sang năm 2019. Mặc dù vậy, với nguồn cung dầu đá phiến dồi dào hiện nay, giá dầu sẽ không thể tăng mãi. Nếu giả sử giá dầu lên đến 80 USD/thùng trong năm 2018, thì trong năm 2019 nhiều khả năng giá dầu sẽ đứng yên hoặc giảm và kéo lạm phát của năm 2019 đi xuống.

Trong giai đoạn hiện nay, kịch bản hợp lý hơn là giả định giá dầu biến động không mạnh và lạm phát của các tháng còn lại trong năm so với tháng trước chỉ khoảng 0,12%/tháng, tương đương với mức tăng trung bình của lạm phát cơ bản trong vòng 12 tháng vừa qua. Với kịch bản này, lạm phát cùng kỳ sẽ tăng lên mức 3,8% vào các tháng 6 và 7 năm 2018, những sẽ giảm xuống còn 2,1% vào cuối năm, đồng thời lạm phát trung bình của cả năm cũng chỉ ở mức khoảng 2,8%.

Có thể nhận định rằng với lạm phát cơ bản hiện chỉ ở mức hơn 1,3%, mục tiêu kiểm soát lạm phát dưới 4% là rất an toàn. Chính phủ chỉ nên lo ngại về lạm phát khi lạm phát cơ bản vượt mức 2%. Nhưng điều này có thể sẽ chưa thể đạt được trong năm nay, và thậm chí trong vài năm tới, khi cả nền kinh tế vẫn đang phải chật vật để trả nợ ngân hàng.

Về tăng trưởng, mặc dù trong 3 quý vừa qua GDP tăng rất ấn tượng, nhưng xu thế này sẽ không thể kéo dài mãi mãi. Nếu sản lượng tăng đột biến vào quý III/2017 thì vào quý III/2018 tốc độ tăng trưởng nhiều khả năng sẽ bắt đầu giảm do phải so sánh với mốc cao của cùng kỳ năm trước. Đây là điều ai cũng biết, nhưng lại chưa hẳn là điều đáng lo ngại nhất.

Mối quan ngại lớn nhất hiện nay có lẽ là câu hỏi: liệu nền kinh tế Mỹ có rơi vào suy thoái trong năm 2019. Trong khi các tổ chức quốc tế như Ngân hàng Thế giới và Quỹ Tiền tệ Quốc tế vẫn lạc quan về triển vọng của kinh tế toàn cầu, nhiều nhà kinh tế Mỹ đã bắt đầu thảo luận về khả năng kinh tế nước này rơi vào suy thoái do những sai lầm chính sách Chính phủ cũng như của Cục Dự trữ Liên bang (Fed). Đường cong lãi suất (chênh lệch giữa lãi suất dài hạn và lãi suất ngắn hạn) đang giảm. Nếu Fed tăng lãi suất quá nhanh, lãi suất ngắn hạn có thể sẽ cao hơn lãi suất dài hạn và đây là cảnh báo quan trọng về khả năng xảy ra suy thoái trong tương lai.

Một số nhà kinh tế khác, chẳng hạn như Larry Summers, lại coi "xu hướng lạ" của đồng USD như là một cảnh báo về sự kém lạc quan của nền kinh tế Mỹ. Tại sao chỉ số USD index lại giảm trong khi chính sách tài khóa thì mở rộng còn chính sách tiền tệ đang thắt chặt? Liệu có phải do giá tài sản tại Mỹ đã quá cao và không còn hấp dẫn các nhà đầu tư?

Nếu giá tài sản giảm trong khi lãi suất tăng, và điều này đang xảy ra, nhiều người dân sẽ phải thắt chặt chi tiêu để trả nợ và có thể khiến kinh tế Mỹ tăng trưởng dưới mức tiềm năng 2%, hoặc mạnh hơn là gây nên suy thoái, từ đó ảnh hưởng đến kinh tế toàn cầu trong đó có Việt Nam. Trước tiên là xuất khẩu của Việt Nam sẽ bị sụt giảm mạnh. Nếu doanh thu từ xuất khẩu không khả quan, các doanh nghiệp, cả doanh nghiệp trong nước lẫn doanh nghiệp FDI, sẽ giảm đầu tư. Nếu kinh tế toàn cầu yếu, giá nguyên liệu thô sẽ giảm và ngành khai khoáng sẽ lại tăng trưởng âm, trở thành gánh nặng của cả nền kinh tế. Kinh tế toàn cầu không khả quan cũng sẽ ảnh hưởng tới khách du lịch quốc tế đến Việt Nam nói riêng và ngành dịch vụ nói chung.

Vậy Chính phủ có thể làm gì?

Chính sách giảm lãi suất hiện nay có vẻ khó khả thi. Trong thời gian qua, lãi suất huy động TPCP kỳ hạn 5 năm đã giảm từ mức trên 6% xuống còn 3%, nhưng lãi suất huy động và cho vay của các ngân hàng gần như không thay đổi. Điều này cho thấy, nguyên nhân cản trở lãi suất giảm chủ yếu nằm ở các NHTM, chứ không liên quan nhiều đến khía cạnh tài khóa. Bởi vậy, nếu công cuộc xử lý nợ xấu không có chuyển biến, NHNN sẽ không thể hỗ trợ nhiều cho nền kinh tế khi suy thoái ập đến.

Một chính sách khác cũng sẽ được quan tâm là tỷ giá. Tuy nhiên, đây không hẳn là công cụ mạnh, bởi việc để VND mất giá, ở một mức độ nào đó, sẽ phải đánh đổi với những thứ khác như lãi suất tăng và khả năng trả nợ của Chính phủ bị suy giảm.

Về chính sách tài khóa, dư địa cũng không còn nhiều khi nợ công đang ở mức trên 61% GDP. Đó là chưa kể, khi kinh tế suy giảm, thu NSNN sẽ tự động giảm theo và khiến nợ công gia tăng.

Có lẽ nguồn lực khả thi để đẩy mạnh đầu tư công khi cần thiết là tiền thu được từ cổ phần hóa. Nhưng liệu số tiền bán Sabeco có đủ? Nếu không đủ, Chính phủ sẽ cần phải đẩy mạnh thoái vốn tại các DNNN khi giá cổ phiếu trên thị trường chưa sụt giảm mạnh.

Tóm lại, triển vọng tăng trưởng của nền kinh tế trong những năm tới mới là vấn đề đáng lo, bởi nó phụ thuộc nhiều vào bối cảnh thế giới trong khi các công cụ để đối phó với sự suy giảm lại không có nhiều. Suy thoái kinh tế thế giới có thể xảy ra hoặc không xảy ra, nhưng nếu nó xảy ra mà Chính phủ không chuẩn bị trước để đối phó, nền kinh tế sẽ bị suy giảm mạnh. Lịch sử phát triển kinh tế của Việt Nam trong hơn 30 năm qua cho thấy, khi nền kinh tế toàn cầu hoặc khu vực gặp vấn đề, tăng trưởng GDP sẽ giảm xuống dưới mức 6%. Nếu điều này xảy ra trong năm 2019 và 2020, mục tiêu tăng trưởng 6,5-7% trong giai đoạn 2016-2020 sẽ không đạt được.