Thích

Thích

Sau giai đoạn trầm lắng kéo dài từ năm 2023 đến đầu 2026, thị trường bất động sản nhà ở Việt Nam đang xuất hiện những tín hiệu "ấm lên". Mặc dù vậy, theo báo cáo của Viện Nghiên cứu Kinh tế - Tài chính - Bất động sản Dat Xanh Services (DXS-FERI), quá trình phục hồi này sẽ không diễn ra theo đường thẳng, mà phụ thuộc chặt chẽ vào chính sách tín dụng và chi phí vốn.

Nguồn cung tăng, nhưng chưa đủ tạo "sóng"

DXS-FERI dự báo trong quý II/2026, nguồn cung mới có thể cải thiện đáng kể so với đầu năm. Đây là tín hiệu tích cực trong bối cảnh nhiều dự án đã được tháo gỡ pháp lý và bắt đầu quay lại thị trường.

Tuy nhiên, theo bà Nguyễn Thị Kim Thoa - Giám đốc Phát triển kinh doanh - sản phẩm Dat Xanh Services, mặc dù kinh tế vĩ mô có dấu hiệu ổn định hơn, chính sách điều hành vẫn theo hướng thận trọng. Điều này khiến dòng tiền vào bất động sản chưa thực sự "mở van", kéo theo sức mua chưa thể bứt phá mạnh.

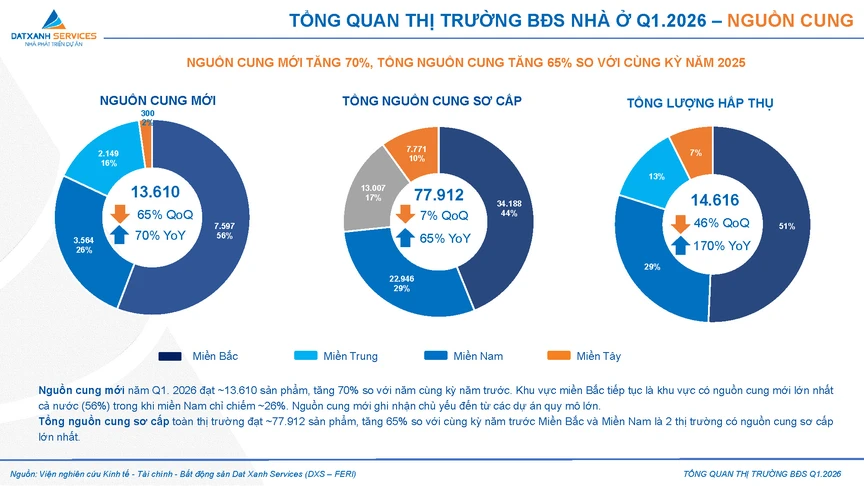

Nguồn cung mơi tăng 70% trong quý I/2026.

Nói cách khác, nguồn cung có thể tăng, nhưng nếu lực cầu không theo kịp, thị trường khó hình thành chu kỳ tăng trưởng rõ nét.

Ba kịch bản, ba "con đường" của thị trường

DXS-FERI đã xây dựng ba kịch bản cho quý II/2026, phản ánh các mức độ khác nhau của chính sách và điều kiện tài chính:

Theo kịch bản tích cực (lý tưởng): Nếu tín dụng được nới lỏng và các yếu tố vĩ mô đồng thuận, nguồn cung có thể tăng 40%-50%, giá bán tăng 10%-15%. Lãi suất duy trì ở mức 9%-11%, giúp tỷ lệ hấp thụ đạt 50%-60%.

Dù vậy, đây là kịch bản khó xảy ra nếu chưa có sự thay đổi rõ rệt về chính sách.

Kịch bản trung tính (kỳ vọng): Thị trường tăng trưởng có kiểm soát, nguồn cung tăng 30%-40%, giá chỉ nhích nhẹ 2%-5%. Lãi suất ở mức 10%-12%, tỷ lệ hấp thụ khoảng 30%-40%. Đây được xem là kịch bản thực tế nhất trong bối cảnh hiện nay.

Thị trường bất động sản được dự báo sẽ có nhiều biến động trong năm 2026. Ảnh: Internet

Kịch bản tiêu cực (thách thức): Nếu tín dụng tiếp tục bị siết và lãi suất duy trì ở mức cao 12%-14%, nguồn cung chỉ tăng 20%-30%, giá đi ngang hoặc giảm nhẹ, tỷ lệ hấp thụ dưới 20%. Đây cũng được xem là kịch bản đã phần nào phản ánh thực tế của quý I/2026.

Tín dụng vẫn là "van điều tiết" của thị trường

Điểm chung của cả ba kịch bản là vai trò quyết định của dòng vốn. Khi "room" tín dụng chưa được nới và lãi suất vay mua nhà còn cao, người mua vẫn có xu hướng trì hoãn quyết định. Thực tế cho thấy, sau giai đoạn tăng trưởng nóng trước đây, thị trường đang bước vào quá trình "lọc" mạnh:

- Nhà đầu tư ngắn hạn giảm dần.

- Người mua ở thực trở thành lực cầu chính.

- Dòng tiền ưu tiên dự án có pháp lý rõ ràng.

- Thị trường không còn "dễ kiếm tiền".

Một điểm đáng chú ý là năm 2026 nhiều khả năng không phải thời điểm của những cơn "sốt đất" diện rộng như trước. Thay vào đó, thị trường chuyển sang trạng thái: Tăng trưởng chậm nhưng bền; Phân hóa mạnh theo khu vực và phân khúc và thanh khoản tập trung vào sản phẩm thực

Điều này đồng nghĩa, cơ hội vẫn tồn tại, nhưng không còn dễ dàng. Nhà đầu tư buộc phải chọn lọc kỹ hơn, thay vì chạy theo tâm lý đám đông.

Quý II/2026 được xem là giai đoạn bản lề của thị trường bất động sản. Nếu chính sách tín dụng được điều chỉnh linh hoạt hơn, thị trường có thể bước vào chu kỳ phục hồi rõ ràng. Ngược lại, nếu dòng vốn tiếp tục bị kiểm soát chặt, kịch bản đi ngang hoặc tăng trưởng yếu sẽ kéo dài.

Trong bối cảnh đó, bất động sản Việt Nam đang chuyển từ giai đoạn "tăng nóng" sang "tăng chọn lọc" - nơi yếu tố minh bạch, nhu cầu thực và năng lực chủ đầu tư trở thành tiêu chí quyết định.