Thích

Thích

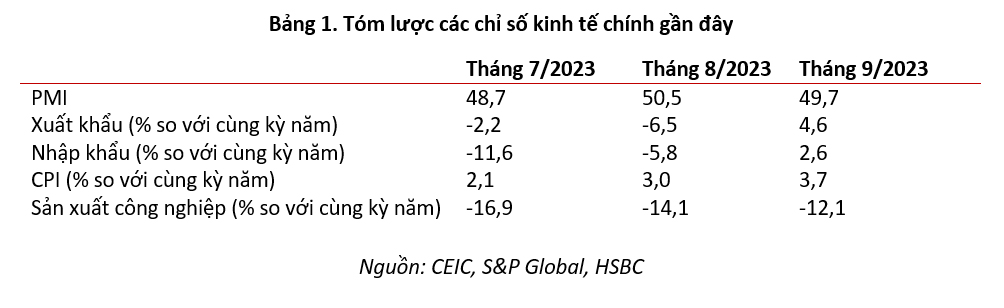

Sau nửa đầu năm đầy thách thức, nền kinh tế Việt Nam phục hồi với tốc độ mạnh mẽ hơn dự kiến với mức tăng 5,3% trong quý 3. Nguyên nhân phần lớn là nhờ sự phục hồi trong lĩnh vực thương mại, trong đó, tháng 9 đánh dấu tháng đầu tiên xuất khẩu Việt Nam tăng trưởng so với cùng kỳ năm trước.

Đặc biệt, nhu cầu tăng mạnh từ phía Trung Quốc đối với các sản phẩm nông nghiệp đã giúp giữ vững xuất khẩu của Việt Nam, mặc dù không thể bù đắp cho nhu cầu vẫn còn yếu từ Mỹ và châu Âu.

Bên cạnh sản xuất, ngành du lịch đang bùng nổ của Việt Nam vẫn là nền tảng cho ngành dịch vụ, thúc đẩy chính phủ tăng chỉ tiêu cả năm cho ngành du lịch. Mặc dù vậy, Việt Nam cũng phải đối mặt với sự cạnh tranh gia tăng từ các quốc gia trong khu vực.

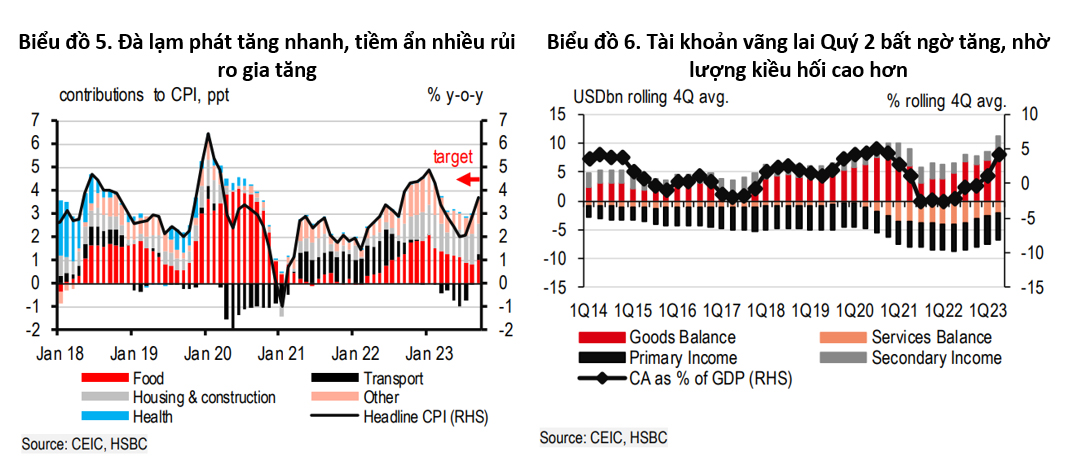

Theo các chuyên gia HSBC, trong khi tăng trưởng ghi nhận một số tin vui, các rủi ro lạm phát đã xuất hiện trở lại. Đà lạm phát đã tăng nhanh trong hai tháng qua, đẩy tỷ lệ lạm phát so với cùng kỳ năm trước tiến gần hơn đến mức trần 4,5% của Ngân hàng Nhà nước Việt Nam (NHNN). Áp lực tăng đến từ đợt tăng giá liên tục trên thị trường dầu và gạo, vốn chiếm phần lớn trong rổ CPI của Việt Nam.

“Mặc dù chúng tôi không kỳ vọng lạm phát bình quân sẽ vượt mức trần 4,5%, nhưng lạm phát tăng cao cũng làm thay đổi quan điểm của chúng tôi về động thái tiếp theo của NHNN”, Chuyên gia HSBC nói.

Dự báo mới

Mặc dù vẫn giữ dự báo tăng trưởng năm 2023 ở mức 5,0%, HSBC nâng dự báo lạm phát bình quân lên 3,4%, từ mức 3,2%. “Với sự phục hồi liên tục, lạm phát gia tăng và rủi ro ngoại tệ xuất hiện trở lại, chúng tôi tin rằng các điều kiện không còn đảm bảo cho dự báo đợt cắt giảm lãi suất 50 điểm cơ bản cuối cùng của chúng tôi trước đây. Nói cách khác, hiện tại chúng tôi kỳ vọng NHNN sẽ giữ lãi suất chính sách ổn định ở mức 4,50% trong suốt năm 2024, trừ khi có cú sốc lớn từ bên ngoài (xem Bảng 3)”, Chuyên gia HSBC phân tích.

Sau giai đoạn chạm đáy

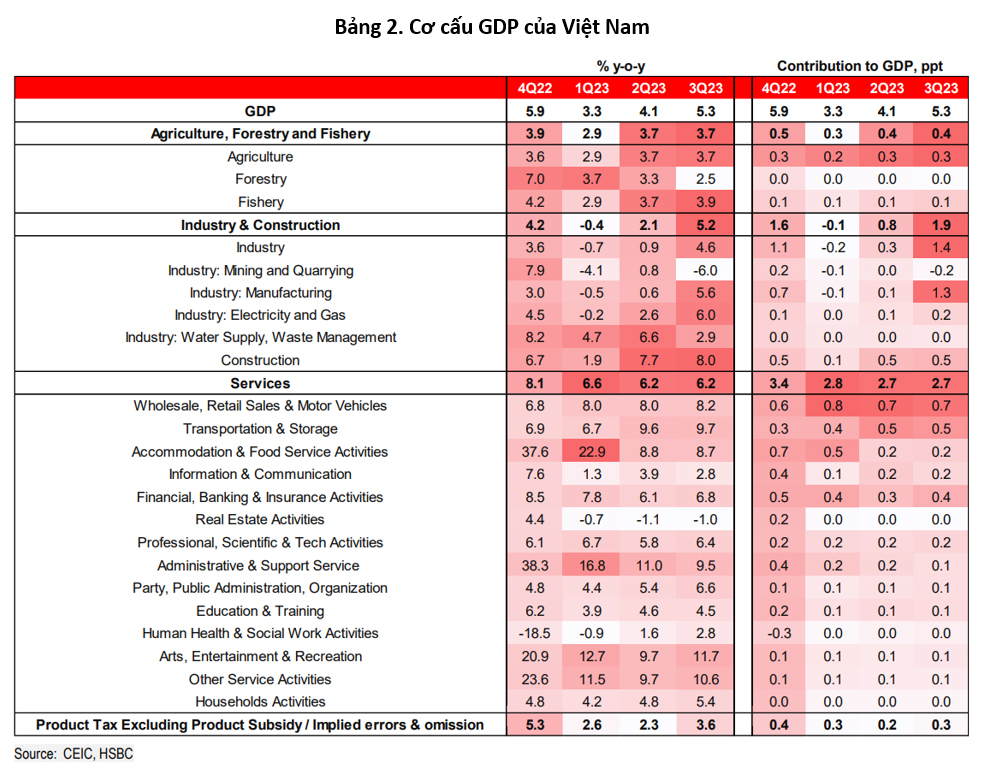

Theo phân tích của HSBC, sau nửa đầu năm khó khăn, nền kinh tế Việt Nam đang nhìn thấy ánh sáng cuối đường hầm. Tăng trưởng cuối quý III đạt mức khá tốt là 5,3% (Bảng 2), vượt xa kỳ vọng của thị trường (HSBC: 4,8%; Bloomberg: 5,0%; Trước đó: 4,1%). Trong bối cảnh còn nhiều thách thức, Việt Nam dường như vẫn trên đà phục hồi mạnh mẽ. Tuy nhiên, vẫn cần theo dõi sát sao rủi ro lạm phát.

“Điều khiến chúng tôi ngạc nhiên nhất chính là sự phục hồi trong lĩnh vực sản xuất của Việt Nam. Mặc dù vẫn còn quá sớm để có thể coi đây là một sự phục hồi đáng kể trong chu kỳ thương mại toàn cầu, lĩnh vực thương mại của Việt Nam gần đây đã ghi nhận sự phục hồi vốn rất cần thiết. Mặc dù một phần là do hiệu ứng cơ sở thấp, xuất khẩu chứng kiến tăng trưởng lần đầu tiên sau hơn sáu tháng, giúp làm dịu tình trạng sụt giảm xuất khẩu nghiêm trọng từ mức hai con số trong 6 tháng đầu năm xuống dưới 2% so với cùng kỳ trong Quý 3. Trong khi tình trạng suy yếu xuất khẩu vẫn còn duy trì ở hầu hết các ngành hàng, riêng máy tính và nông sản tăng trưởng khá tốt có thể bù đắp cho một số rủi ro” – Báo cáo của HSBC cho hay.

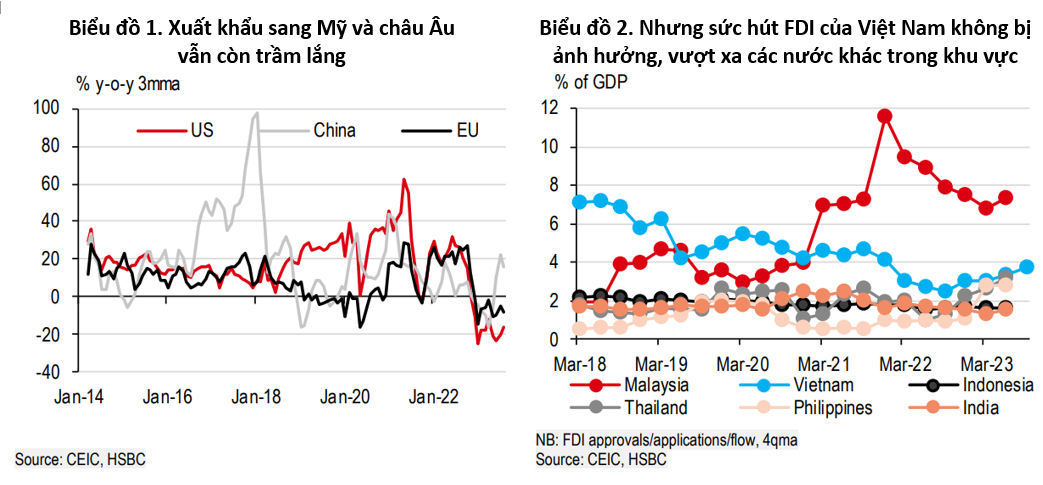

Theo HBSC, xu hướng này cũng được phản ánh trong tình hình xuất khẩu của Việt Nam sang các đối tác thương mại lớn. Mặc dù xuất khẩu sang Mỹ (30% thị phần) và EU (15% thị phần) vẫn chưa thấy được sự chuyển biến nhưng cũng đã ngưng sụt giảm thêm (Biểu đồ 1). Trong bối cảnh đó, xuất khẩu của Việt Nam sang Trung Quốc (15% thị phần) liên tục tăng trưởng ở mức hai con số, phần lớn nhờ vào mức tăng trưởng ấn tượng của các mặt hàng nông sản.

Mặc dù Trung Quốc chỉ chiếm 15% tổng kim ngạch xuất khẩu của Việt Nam, nhưng hơn 20% nông sản xuất khẩu của Việt Nam được chuyển sang Trung Quốc, từ hoa quả, gạo đến hạt điều và cà phê. Đặc biệt, nhu cầu về trái cây nhiệt đới của Trung Quốc, bao gồm sầu riêng, thanh long và mít, đã tăng nhanh trong hai năm qua, trong đó Việt Nam là nước hưởng lợi chính cùng với Thái Lan. Trong bối cảnh đó, đợt tăng giá liên tục gần đây trên thị trường gạo toàn cầu, đại diện là giá gạo tiêu chuẩn của Thái Lan, đã tăng với tốc độ đáng kinh ngạc là 40% so với cùng kỳ năm ngoái, thúc đẩy xuất khẩu gạo của Việt Nam tăng lên.

“Mặc dù vậy, thành tích ấn tượng trong xuất khẩu nông sản không thể bù đắp cho tình trạng khó khăn trên diện rộng trong thương mại của Việt Nam - tỷ trọng xuất khẩu gạo còn khá nhỏ, chỉ ở mức 10%”, báo cáo của HSBC.

Theo các chuyên gia HSBC, bất chấp những thách thức mang tính chu kỳ trong thương mại, triển vọng FDI dài hạn của Việt Nam vẫn không bị ảnh hưởng. Mặc dù FDI đã giảm so với đỉnh năm 2017, một phần do bối cảnh tiền tệ toàn cầu thắt chặt hơn, Việt Nam vẫn là quốc gia vượt trội trong ASEAN về thu hút FDI, chỉ đứng sau Malaysia (Biểu đồ 2). Lĩnh vực sản xuất chiếm phần lớn vốn FDI, mang lại niềm hy vọng Việt Nam có thể tiến lên trong chuỗi giá trị, chuẩn bị cho một giai đoạn phục hồi mạnh mẽ khi chu kỳ thương mại đổi chiều. Luồng FDI mới tiếp tục đổ vào lĩnh vực sản xuất, tính đến thời điểm này đã vượt mức tổng FDI mới của từng năm trong ba năm qua.

Sự dịch chuyển chuỗi cung ứng công nghệ tiếp tục là vấn đề trọng tâm trong chuyến thăm Việt Nam của Tổng thống Biden vào tháng 9 khi hai nước nâng cấp mối quan hệ lên đối tác chiến lược toàn diện. Tổng thống Biden công bố rằng các công ty công nghệ Mỹ, bao gồm Amkor và Marvell, có kế hoạch đầu tư vào Việt Nam, nhưng không chỉ Mỹ đầu tư vào Việt Nam – vài tuần sau, công ty Hana Micron của Hàn Quốc cũng hưởng ứng bằng việc công bố sẽ mở rộng sản xuất chip với khoản đầu tư 1 tỷ USD từ đây đến năm 2025.

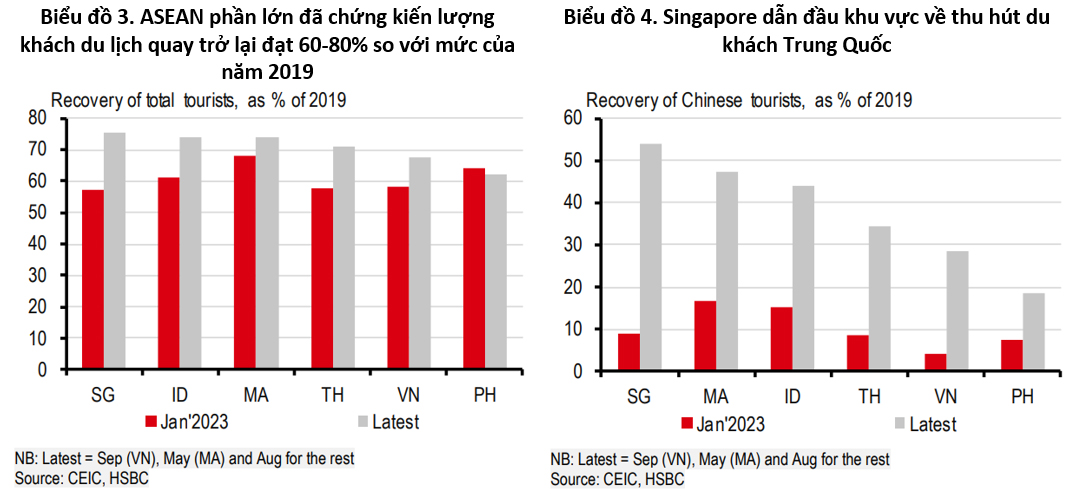

Ngoài sản xuất, dịch vụ vẫn là nền tảng cho sự tăng trưởng của Việt Nam. Nhìn sơ bộ, các lĩnh vực có mức tăng trưởng gần 10% so với cùng kỳ năm trước đều liên quan đến du lịch. Xét trên diện rộng, ASEAN đã chứng kiến lượng khách du lịch quay trở lại khoảng 60-80% so với mức của năm 2019, trong đó tốc độ phục hồi của Việt Nam đang tiến gần đến mốc 70% trong tháng 9 (Biểu đồ 3). Bất chấp một số biến động hàng tháng về dữ liệu du lịch, tính đến tháng 9, Việt Nam đã đón 8,9 triệu khách du lịch buộc các cơ quan quản lý phải nâng chỉ tiêu cả năm lên 13 triệu, từ mức 8 triệu trước đó. Trong bối cảnh mùa đông sắp diễn ra ở khu vực Bắc bán cầu và với quy định nới lỏng thị thực gần đây, Việt Nam có vẻ đang trên đà tiếp tục chứng kiến sự bùng nổ về du lịch.

Tuy nhiên, theo các chuyên gia HSBC, bức tranh du lịch khá đa chiều. Khách Hàn Quốc, Mỹ gần như đã quay trở lại bình thường nhưng lượng khách châu Âu mới chỉ phục hồi được 70% so với năm 2019. Mặc dù lượng du khách Trung Quốc giảm từ 44% trong tháng 8 xuống chỉ còn 29% trong tháng 9, có thể phản ánh sự biến động dữ liệu hàng tháng, nhưng Việt Nam vẫn đi sau so với các nước trong khu vực như Singapore (54%) và Malaysia (47%).

Cùng chứng kiến lượng khách du lịch Trung Quốc sụt giảm, Thái Lan đã công bố miễn thị thực 5 tháng kể từ cuối tháng 9. Quyết định này đã ngay lập tức mang lại kết quả: lượng đặt chỗ du lịch đến Thái Lan đã tăng vọt với tỷ lệ đáng kinh ngạc là 6000%, theo dữ liệu của Ctrip, mặc dù vụ nổ súng gần đây làm dấy lên câu hỏi về mức độ bền vững của sự phục hồi. Trong khi Việt Nam vẫn là một trong những quốc gia đi đầu khu vực trong việc thúc đẩy khôi phục các chuyến bay trực tiếp với Trung Quốc (52%), cuộc cạnh tranh để thu hút nguồn khách du lịch lớn nhất rõ ràng đã trở nên gay gắt hơn.

Trong khi tăng trưởng chứng kiến một số tin tốt, các rủi ro về lạm phát cũng xuất hiện. Trong khi lạm phát tháng 9 được kiềm chế ở mức 3,7%, dưới mức trần 4,5% của NHNN, lạm phát liên tục nhích lên làm dấy lên mối lo ngại (Biểu đồ 5). Một mặt, giá thực phẩm đã tăng khoảng 3% so với tháng trước trong hai tháng liên tiếp, đẩy lạm phát so với cùng kỳ năm trước vượt quá 10%.

Trong khi thương mại của Việt Nam được hưởng lợi từ giá gạo cao hơn, giá cả quốc tế đã đẩy giá hàng hóa thiết yếu trong nước tăng cao. Trong khi đó, Việt Nam dễ bị ảnh hưởng bởi những biến động gần đây trên thị trường dầu mỏ toàn cầu. Không chỉ chi phí vận tải lần đầu tiên trong một năm đã ngưng giảm so với cùng kỳ năm trước mà giá khí đốt trong nước cũng tăng đáng kể.

“Mặc dù chúng tôi không kỳ vọng những diễn biến gần đây sẽ đẩy lạm phát bình quân vượt mức trần 4,5% của NHNN, nhưng tình thế "họa vô đơn chí" này gây ra rủi ro gia tăng đáng kể. Chúng tôi đã điều chỉnh dự báo lạm phát hàng quý và nâng nhẹ dự báo lạm phát bình quân lên 3,4% (trước đó: 3,2%) cho năm 2023 (xem Bảng 3)”, Chuyên gia HSBC nói.

Vì vậy, HSBC không còn kỳ vọng NHNN sẽ cắt giảm lãi suất trong năm nay. Theo quan điểm của các chuyên gia đến từ HSBc, các điều kiện trước đây đảm bảo cho việc cắt giảm lãi suất thêm 50 điểm cơ bản nữa đã không còn: quá trình phục hồi đang diễn ra trong khi lạm phát và áp lực ngoại tệ đang gia tăng.

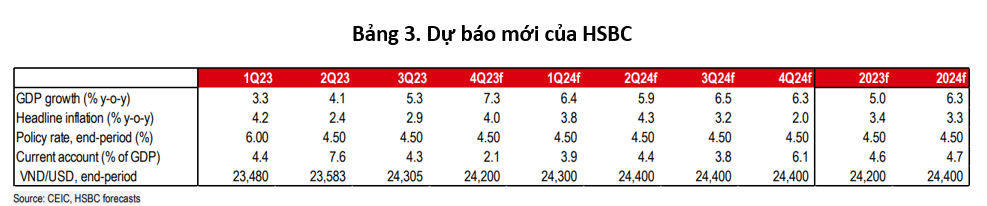

“Chúng tôi kỳ vọng NHNN sẽ giữ lãi suất chính sách ổn định ở mức 4,5% cho đến cuối năm 2024, trừ khi có các cú sốc từ bên ngoài. Mặc dù vậy, chúng tôi cũng không kỳ vọng chuyện tương tự tháng 10 năm ngoái lại xảy ra, khi đợt tăng liên tục của tỷ giá USD-VND buộc NHNN phải mạnh tay tăng lãi suất. Nguyên nhân là do các điều kiện kinh tế vĩ mô của VND đã được cải thiện. Ví dụ, thặng dư tài khoản vãng lai của Việt Nam gần như đã quay trở lại mức đỉnh trước đó là gần 5% GDP, nhờ thặng dư thương mại mạnh mẽ, lượng kiều hối dồi dào và doanh thu du lịch tăng (Biểu đồ 6)”, Chuyên gia HSBC phân tích.

Nhìn chung, nền kinh tế Việt Nam đã nhìn thấy một số tín hiệu phục hồi vốn đang rất cần thiết, đặc biệt là trong lĩnh vực thương mại và du lịch. HSBC duy trì dự báo tăng trưởng năm 2023 ở mức 5,0%, kỳ vọng một sự phục hồi mạnh mẽ trong quý IV. Tuy nhiên, rủi ro lạm phát đã xuất hiện trở lại. Xét tình hình tỷ giá USD-VND mạnh lên, HSBC loại bỏ dự đoán trước đó về đợt cắt giảm lãi suất cuối cùng 50 điểm cơ bản./.