Thích

Thích

Báo cáo phân tích ngành chứng khoán của Yuanta Research (YSVN) đưa ra nhìn nhận kém khả quan về kết quả kinh doanh của các công ty chứng khoán trong quý II/2022, song song đó, một số rủi ro đối với thị trường cũng đã được chỉ ra.

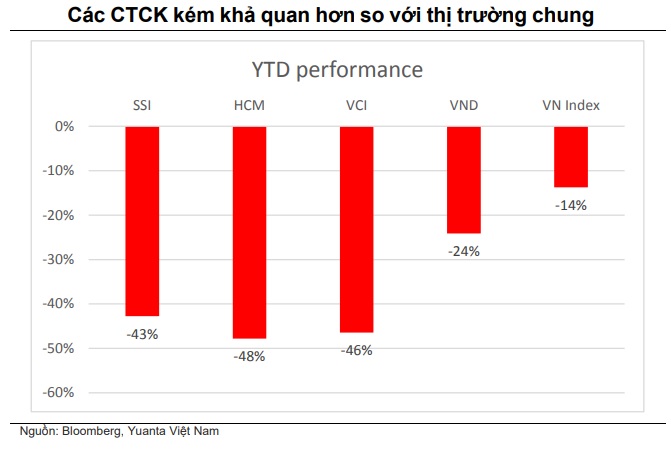

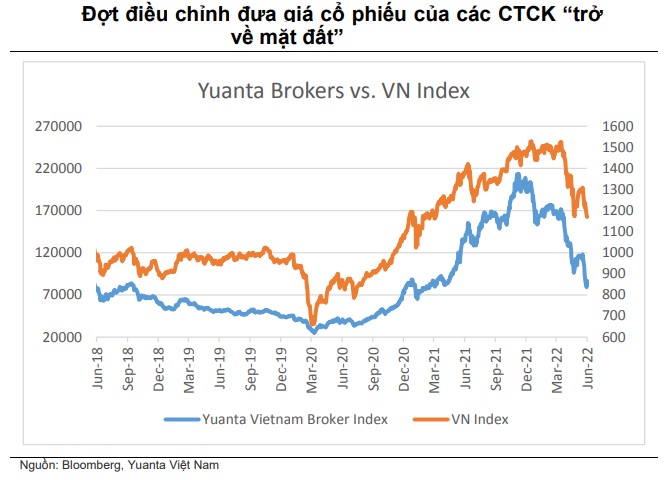

Theo đó, định giá của các công ty chứng khoán giảm mạnh dưới tác động chung của thị trường giá xuống (bear market). Chỉ số của 4 công ty chứng khoán (CTCK) thuộc danh sách khuyến nghị của YSVN đã giảm đến 59% so với mức đỉnh tháng 11/2021, giảm sâu hơn 39 điểm % so với chỉ số VN-Index.

"Khuyến nghị giảm tỷ trọng của chúng tôi hồi tháng 7/2021 được đưa ra dựa trên quan điểm cho rằng thị trường không thể tăng mãi, nhưng cuối cùng thì quan điểm này cũng đúng. Phải thừa nhận rằng, thời điểm chúng tôi phát hành báo cáo là quá sớm và thị trường vẫn tiếp tục tăng vào thời điểm đó. Vì thế, các cổ phiếu vẫn tăng thêm 54% và đạt đến đỉnh cao của mọi thời đại", báo cáo cho hay.

Với việc các CTCK là những đại diện cho triển vọng tích cực của thị trường giá lên vào nửa cuối năm 2022, quan điểm mang tính chiến lược của nhóm nghiên cứu là hiện nay thị trường có thể đã chạm đáy và đà tăng có thể sẽ phục hồi vào nửa cuối năm 2022.

"Chúng tôi vẫn nhận thấy rằng, các CTCK sẽ là những đại diện được hưởng lợi khi thị trường tăng lên do các hoạt động của thị trường phần lớn neo theo xu hướng của thị trường. Có thể nhận thấy được điều này thông qua sự tương quan giữa giá cổ phiếu so với thanh khoản thị trường cũng như so với chỉ số VN-Index", YSVN nhấn mạnh.

Thị trường chứng khoán được nhìn nhận có thể vẫn sẽ ảm đạm trong vài tuần tới và diễn biến giá cổ phiếu của các CTCK trong ngắn hạn có thể sẽ phản ánh điều này. Tuy nhiên, triển vọng tích cực cho nửa cuối năm 2022 vẫn được đưa ra khi mà các CTCK tăng vốn cổ phần và bổ sung vào nguồn cho vay ký quỹ khoảng 3 tỷ USD, từ đó thúc đẩy hoạt động thị trường và cả lợi nhuận của các CTCK.

YSVN nâng quan điểm lên Tích cực đối với ngành chứng khoán sau đợt điều chỉnh mạnh của giá cổ phiếu, đưa định giá từ mức đỉnh (được thiết lập vào 7 tháng trước đó) về đáy. Cả 4 công ty chứng khoán (CTCK) trong danh sách khuyến nghị của YSVN đều đang giao dịch tương ứng với P/B từ 1,1 - 1,5x, mà theo nhóm nghiên cứu đây chính là mức “sàn” do tỷ lệ ROE của các công ty vẫn rất tích cực và các CTCK này sẽ đóng vai trò là những công ty đại diện cho sự phát triển của thị trường vốn Việt Nam trong tương lai.

"Nhìn chung, quan điểm của chúng tôi đối với triển vọng ngành chứng khoán trong những năm tới vẫn không đổi. Thị trường vốn là một thành phần quan trọng của cả hệ thống tài chính, thị trường này đại diện cho một hệ tuần hoàn quan trọng của nền kinh tế đang phát triển nhanh chóng tại Việt Nam", báo cáo nêu.

Trên cơ sở đó, YSVN cho rằng hoạt động kinh doanh của các CTCK vẫn tiếp tục ghi nhận kết quả không mấy khả quan trong quý II/2022, phản ánh thanh khoản ảm đạm trên thị trường: "Kết quả kinh doanh quý II/2022 có thể sẽ kém khả quan hơn quý trước và thậm chí là so với cùng kỳ năm trước. Nhưng đồng thời, chúng tôi cũng không nghĩ kết quả sẽ quá tệ".

Các rủi ro hiện hữu cũng đã được nhóm nghiên cứu chỉ ra với 6 điểm nhấn chính.

Thứ nhất, thị trường giá giảm tiếp tục kéo dài. Giá cổ phiếu tương quan mạnh với những biến động trên thị trường. "Nếu như những khuyến nghị của chúng tôi được đưa ra dựa trên kỳ vọng thị trường sẽ phục hồi vào nửa cuối năm 2022 là sai thì xu hướng giá cổ phiếu ngành chứng khoán có thể vẫn sẽ “ảm đạm”. Đây có vẻ là quan điểm chi tiết nhất mà chúng tôi có thể đưa ra và nếu thị trường giá giảm tiếp tục kéo dài thì đây sẽ là rủi ro lớn nhất đối với quan điểm của chúng tôi", YSVN bày tỏ.

Thứ hai, khối môi giới khách hàng cá nhân là một dịch vụ mang tính hàng hóa. Những công ty đã phát triển giải pháp KYC trực tuyến vẫn có thể bị thay thế, nhân rộng một cách dễ dàng và nhanh chóng. Và rồi tỷ suất sinh lời cũng trở nên cạnh tranh hơn như ở các thị trường khác trong cùng khu vực. Tuy nhiên, theo YSVN quá trình này có thể mất vài năm.

Thứ ba, khối môi giới khách hàng tổ chức có tính cạnh tranh gay gắt hơn và ít tương quan với đà bùng nổ của các nhà đầu tư cá nhân. Ngoài ra, vẫn còn nhiều các ngân hàng đầu tư trong và ngoài nước sẵn sàng mở rộng bộ phận ngân hàng đầu tư để tận dụng lợi thế với kỳ vọng Việt Nam sẽ được thêm vào rổ chỉ số các thị trường mới nổi FTSE và MSCI.

Thứ tư, chứng khoán là ngành có tính thâm dụng vốn, vì thế các CTCK phải thường xuyên phát hành cổ phiếu mới để huy động vốn, đặc biệt là để củng cố nguồn vốn cho vay ký quỹ. Đây chính xác là những gì đã diễn ra vào năm 2021, do đã có ít nhất 21 CTCK tìm kiếm cơ hội huy động vốn nhằm củng cố hoạt động cho vay ký quỹ. Theo quan điểm của nhóm nghiên cứu, tăng vốn là một chiến lược đúng đắn, nhưng cũng sẽ khiến EPS và ROE bị pha loãng và không chắc rằng liệu điều này đã được phản ánh vào kỳ vọng của các nhà đầu tư hay chưa. Bên cạnh đó, theo quan sát của YSVN, giá cổ phiếu thường tăng lên trước khi quá trình huy động vốn diễn ra, và sẽ giảm xuống khi số lượng cổ phiếu mới được giao dịch trên thị trường.

Thứ năm, ngành chứng khoán đang ngày càng phân hóa và cạnh tranh. Khả năng sinh lời của các CTCK đã cải thiện một cách đáng kinh ngạc khi thị trường bùng nổ, tại thời điểm đó thì sự cạnh tranh của ngành chứng khoán đã được giảm bớt ở một mức độ nào đó. Tuy nhiên, theo YSVN sự cạnh tranh này có thể trở nên gay gắt hơn nữa trong tương lai.

Thứ sáu, tuân thủ luật rất quan trọng đối với ngành chứng khoán, vốn được quản lý rất chặt chẽ.

"Chúng tôi tin rằng các CTCK (mà chúng tôi theo dõi) hiểu rõ được những rủi ro và có sự kiểm soát hiệu quả cũng như tuân thủ các quy định một cách toàn diện. Thế nhưng, những luồng tin tức gần đây liên quan đến hành vi sai trái của một vài đối tượng hay những bài viết có liên quan đến sự thao túng thị trường hay/hoặc phát hành chứng khoán sai quy định lại một lần nữa tác động tiêu cực đến tâm lý của các nhà đầu tư, ít nhất là trong ngắn hạn", YSVN nhấn mạnh và nhìn nhận rằng ở một góc độ khác thì những tin tức này lại là một dấu hiệu tích cực trong dài hạn, nhằm loại bỏ những tác nhân xấu ra khỏi ngành chứng khoán./.