Thích

Thích

Theo số liệu của Ngân hàng Nhà nước, tính đến ngày 30/6/2025, dư nợ tín dụng toàn hệ thống đạt trên 17,2 triệu tỷ đồng, tăng gần 10% so với cuối năm 2024. Trong đó, hoạt động kinh doanh bất động sản chiếm khoảng 18,47%, tương ứng dư nợ khoảng 3,176 triệu tỷ đồng, cao gấp 2,4 lần so với thời điểm cuối năm 2024.

Trong khi đó, các kênh huy động vốn khác cũng ghi nhận nhiều tín hiệu phục hồi. Chẳng hạn như kênh trái phiếu với 65 đợt phát hành riêng lẻ trong quý II/2025, tổng trị giá 86.953 tỷ đồng. Còn với dòng vốn FDI, trong 6 tháng đầu năm, có khoảng 5,17 tỷ USD vốn FDI chảy vào bất động sản, chiếm 24% tổng vốn FDI, tăng hơn gấp đôi so với cùng kỳ năm 2024.

Việc dòng vốn cho bất động sản tăng trưởng trong thời gian vừa qua cho thấy sự quan tâm mạnh mẽ của các nhà đầu tư, nhất là các tổ chức tín dụng. Tuy nhiên, xét trong một doanh nghiệp, nợ vay cao sẽ là con dao hai lưỡi, có thể là gánh nặng cho doanh nghiệp khi các dự án bất động sản gặp khó khăn. Với các doanh nghiệp địa ốc, hệ số nợ vay là một chỉ tiêu vô cùng quan trọng bởi do đặc thù ngành nghề, nhu cầu vốn lớn, thời gian quay vòng vốn chậm, việc sử dụng đòn bẩy tài chính như thế nào cho hợp lý là không dễ dàng.

Vốn cho bất động sản tăng trưởng tích cực trong 6 tháng đầu năm 2025 (Ảnh minh họa)

Trong quý II/2025, Công ty Cổ phần Đầu tư và Phát triển Bất động sản An Gia (Mã: AGG) báo lãi 81 tỷ đồng, gấp 3,2 lần cùng kỳ. Tuy nhiên, dòng tiền hoạt động lại âm hơn 540 tỷ đồng, cho thấy thanh khoản ở doanh nghiệp này tiếp tục rơi vào tình trạng kém tích cực và tình hình kinh doanh có phần kém hiệu quả của doanh nghiệp này.

Quan sát trên bảng cân đối, tính đến ngày 30/6/2025, An Gia đang có 3.086 tỷ đồng nợ phải trả, gần bằng một nửa tổng tài sản. Trong đó, nợ vay tài chính của doanh nghiệp đạt 1.231 tỷ đồng, chủ yếu là nợ ngắn hạn. Tỷ lệ nợ vay/vốn chủ sở hữu của An Gia lên tới gần 1 lần, cho thấy doanh nghiệp này còn phụ thuộc nhiều vào nguồn vốn bên ngoài.

Trong khi đó, cơ cấu tài sản của An Gia tại thời điểm cuối quý II/2025 phần lớn lại là khoản phải thu dài hạn, chủ yếu từ hợp đồng hợp tác kinh doanh. Đơn cử, riêng khoản hợp tác phát triển Dự án The Lá Village với Công ty Gia Linh đã chiếm tới 43,6% tổng tài sản với giá trị hơn 2.756 tỷ đồng. Việc có phần lớn tài sản bị “chôn” trong các hợp tác đầu tư chưa mang lại dòng tiền, đồng thời lại phải đối mặt với khoản nợ khổng lồ khiến An Gia phải chịu áp lực cao trong việc cân đối vốn lưu động trong thời gian tới.

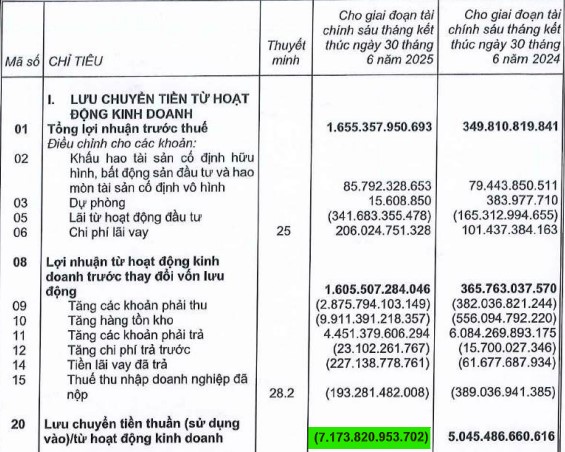

Tổng Công ty Phát triển Đô thị Kinh Bắc – CTCP (Mã: KBC) trong quý II/2025 vừa qua cũng ghi nhận lãi ròng tăng 46% so với cùng kỳ năm trước, đạt 399 tỷ đồng. Lũy kế 6 tháng đầu năm, tổng công ty này thu về 1.248 tỷ đồng lãi ròng, tăng 6,4 lần. Tuy nhiên, dòng tiền kinh doanh trong nửa đầu năm của Kinh Bắc vẫn âm 7.173 tỷ đồng, chủ yếu do tăng các khoản phải thu và hàng tồn kho, trong khi cùng kỳ ghi nhận dương 5.045 tỷ đồng. Như vậy, mặc dù lợi nhuận cao nhưng chủ yếu vẫn chỉ là ghi nhận trên sổ sách.

Dòng tiền kinh doanh âm của Kinh Bắc (Ảnh: BCTC hợp nhất quý II/2025)

Hoạt động kinh doanh không tạo ra dòng tiền thực khiến Kinh Bắc phải vay nợ để tiếp tục hoạt động. Theo đó, doanh nghiệp này đã tăng cường nợ vay đáng kể trong 6 tháng đầu năm, chủ yếu là vay dài hạn. Cụ thể, riêng khoản vay dài hạn tại thời điểm cuối quý II/2025 của doanh nghiệp này đã đạt 25.109 tỷ đồng, cao gấp gần 2,6 lần mức đầu năm. Tổng quan, tính đến ngày 30/6/2025, Kinh Bắc đang có 44.605 tỷ đồng nợ phải trả, cao gấp 1,85 lần hồi đầu năm.

Tỷ lệ nợ vay/vốn chủ sở hữu của Kinh Bắc cũng biến động mạnh mẽ, từ mức 1,17 lần (đầu năm) lên tới 1,74 lần (cuối quý II/2025). Đây được xem là mức độ sử dụng đòn bẩy tài chính rất cao đối với một doanh nghiệp bất động sản. Không chỉ gây áp lực khi đáo hạn, khoản nợ “khổng lồ” hơn 1 tỷ USD còn có thể gây khó khăn cho dòng tiền của Kinh Bắc khi có thể làm gia tăng chi phí tài chính và bào mòn lợi nhuận của doanh nghiệp này.

Nhìn chung trong 6 tháng đầu năm, mặc dù tổng quan nền kinh tế vĩ mô có nhiều thay đổi tích cực, áp lực lạm phát và tỷ giá không còn cao như trước nhưng vẫn còn nhiều rào cản khiến các doanh nghiệp “chật vật”, điển hình là áp lực đáo hạn và chi phí tài chính phải thanh toán trong các kỳ kinh doanh tiếp theo. Trong bối cảnh này, không phải doanh nghiệp nào cũng đủ năng lực tái cấu trúc nợ hiệu quả, do vậy, nhà đầu tư và các chủ thể trong thị trường cũng cần đánh giá khách quan sức khỏe tài chính và năng lực xử lý khủng hoảng tài chính của các doanh nghiệp để tránh hình thành bong bóng bất động sản.