Thích

Thích

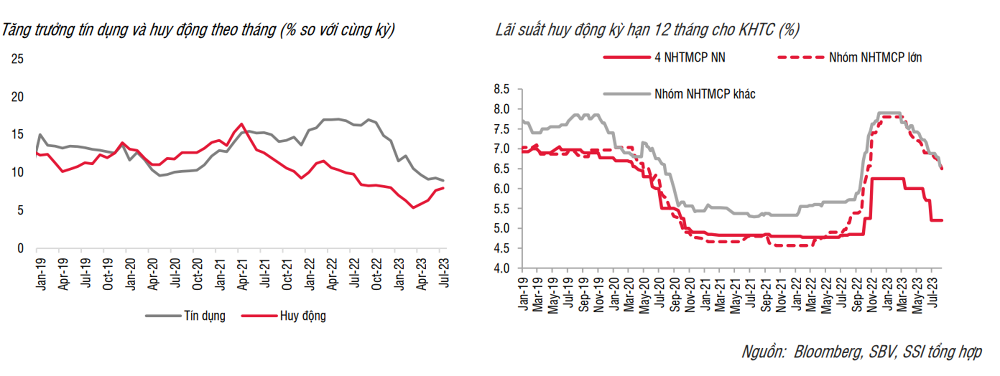

Từ đầu năm đến nay, thị trường chứng kiến 4 đợt giảm lãi suất điều hành của NHNN

Từ đầu năm đến hiện tại, thị trường bất động sản đã chứng kiến đến 4 đợt giảm lãi điều hành của Ngân hàng Nhà nước. Sẽ có độ trễ nhất định khi các quyết định này thật sự tác động đến thị trường. Mặc dù vậy, theo nhiều chuyên gia, động thái này đã phần nào giúp kích thích tăng trưởng kinh tế cũng như góp thêm tín hiệu tích cực cho thị trường bất động sản.

Và mới đây nhất, ngày 14/8, Ngân hàng Nhà nước đã ban hành văn bản yêu cầu các tổ chức tín dụng tiếp tục thực hiện các giải pháp để có thể giảm mặt bằng lãi suất, nhất là giảm lãi suất cho vay đối với các khoản cho vay đang còn dư nợ hiện hữu cùng với các khoản cho vay mới (phấn đấu mức giảm lãi suất tối thiểu là 1,5 đến 2%/năm) đúng theo chỉ đạo của Chính phủ, Thủ tướng Chính phủ nhằm mục đích hỗ trợ doanh nghiệp, người dân phục hồi cũng như phát triển sản xuất, kinh doanh.

Trên thực tế, trong thời gian vừa qua, mức lãi suất trung bình của ngân hàng thương mại giảm khoảng 1,5 - 2% tùy theo từng loại. Cũng có nhiều ngân hàng có những khoản vay ưu tiên và ưu đãi.

Đối với lãi suất cho vay mua nhà, sau khi Ngân hàng Nhà nước cấp chỉ tiêu tăng trưởng tín dụng mới và giảm 125 điểm cơ bản trần lãi suất huy động từ đầu năm 2023 đến hiện tại, lãi suất vay mua nhà thả nổi ở các ngân hàng tư nhân đã giảm nhẹ so với thời điểm đầu năm 2023. Mặc dù vậy, mức lãi suất này vẫn bị đánh giá là cao.

Trong báo cáo thị trường tiền tệ vừa công bố, bộ phận phân tích Chứng khoán SSI (SSI Research) nhận định rằng, tốc độ giảm lãi suất cho vay đã nhanh hơn trong tháng 7, mặc dù vậy thì vẫn xuất hiện sự phân hóa rõ rệt.

Cụ thể, với các doanh nghiệp sản xuất kinh doanh có chất lượng tín dụng tốt, lãi suất cho vay đã giảm về khoảng 8 - 10% trong khi đó các doanh nghiệp có chất lượng tín dụng kém hơn vẫn phải đi vay với mức lãi suất từ 12 - 15%.

Lãnh đạo của một doanh nghiệp bất động sản có kiến nghị với Ngân hàng Nhà nước mới đây rằng: “Đã đến lúc giảm lãi suất trung hạn xuống dưới 10%. Các nước phát triển cũng áp dụng lãi suất trung hạn từ 3 - 5%. Lãi suất trung hạn cao, các doanh nghiệp không muốn vay, không dám vay cùng với khách hàng dồn tiền cho lĩnh vực khác thay vì bất động sản. Cho nên hạ lãi suất trung hạn xoay quanh 8,5% cộng trừ như 2 năm trước đây, để cho Việt Nam tiếp tục là một con rồng của châu Á”.

Lãi suất giảm chỉ là điều kiện cần, không phải điều kiện đủ

Chuyên gia kinh tế, TS. Đinh Thế Hiển nói rằng, trong điều kiện bình thường thì nền kinh tế hoạt động ổn định, tất cả các thị trường cũng đều hoạt động ổn định. Và khi lãi suất đang thấp thì có nhiều người đã vay tiền để đầu tư và đầu cơ. Tuy nhiên khi thị trường bất động sản đã bị đẩy giá lên cao thì cho dù lãi suất giảm đến 50% cũng chưa chắc có nhiều người dám vay tiền để mua bất động sản.

TS. Đinh Thế Hiển nói rằng: “Lãi suất giảm cũng chỉ là điều kiện cần, không phải điều kiện đủ để kích thích dòng tiền vào bất động sản. Điều kiện đủ ở đây chính là thị trường có đủ hấp dẫn để người ta đầu tư hay là không. Cần nhớ ở trong kinh tế học, khi mà lượng đổi thì chất đổi, cái gì tăng mãi cũng đến một lúc phải giảm và trả lại giá trị thật”.

Vị này cũng phân tích thêm, trong suốt một thập kỷ qua, giá bất động sản đã nhiều lần lập đỉnh. Vào năm 2013, giá bất động sản vẫn ở mức vừa phải để mua đầu tư hay khai thác cho thuê thì đến giai đoạn 2016 - 2018 tăng trưởng tương đối mạnh và năm 2019 thì tăng chậm lại tưởng như sắp sửa đảo chiều giảm giá thì vào giai đoạn 2020 - 2021 lại tăng mạnh. Giá bất động sản cũng đã tăng liên tục trong thời gian vừa qua tuy nhiên làm gì có cái tăng mãi được.

Chuyên gia nói: “Khi kinh tế hồi phục, liệu giá bất động sản ở khu vực trung tâm thành phố lớn sẽ đi ngang và tăng thêm hay sẽ giảm xuống một mức nào đó để cho người ta chấp nhận mua”.

Cũng theo ông Hiển, trước khi nền kinh tế Việt Nam mở cửa thì giá bất động sản rất thấp và thời điểm đó hạ tầng cũng chưa có sự phát triển. Dần dần thì có Luật Đất đai, chúng ta phát triển thị trường bất động sản theo sự phát triển của hạ tầng cũng như nền kinh tế, giá bất động sản theo đó cũng tăng lên.

Vị này cho hay: “Điều đáng nói là có nhiều người hiện tại đang tin rằng bất động sản Việt Nam khác quy luật kinh tế, chỉ có đi ngang hay đi lên chứ không bao giờ giảm. Tuy nhiên trên thực tế đã xảy ra vào năm 2011 - 2014, lúc này có rất nhiều đại gia bất động sản sụp đổ, sau đó thì giá cũng giảm mạnh. Nếu như chúng ta tin rằng bất động sản có một quy luật riêng là mỗi năm cứ tăng từ 10 - 15% chẳng hạn thì sẽ rất dễ gặp phải cú sốc thứ hai”.

Còn về phía doanh nghiệp, Tổng giám đốc CTCP Đầu tư và Phát triển Bất động sản EZ (EZ Property) - ông Phạm Đức Toản cũng nêu rõ quan điểm, hiện tại vẫn rất khó xác định thị trường bất động sản trong thời gian tới sẽ đi lên hay tiếp tục đi xuống.

Vị này nói: “Nếu như lãi suất giảm thì thị trường có thể phục hồi một phần bởi vì điều này sẽ tác động đến quyết định mua của một số người có nhu cầu ở thực. Đối với những nhà đầu tư, trừ khi có sản phẩm thật sự tốt thì họ mới đầu tư, còn không thì họ vẫn giữ ở trạng thái nghe ngóng”.

Chính vì thế, theo ông Toản, từ nay cho đến cuối năm, thị trường sẽ vẫn như hiện nay và không có gì đột biến và giao dịch có nhưng không nhiều. Bước sang năm 2024, diễn biến của thị trường còn phụ thuộc vào tình hình kinh tế vĩ mô bởi vì khó khăn hiện nay đã lan đến sản xuất, xuất nhập khẩu, thương mại dịch vụ, du lịch,.... Và hầu hết các ngành kinh tế đều gặp khó khăn thì tất nhiên cũng không có nguồn tiền để vào bất động sản. Bởi vì tiền đầu tư vào bất động sản phải chạy từ ngành này sang ngành khác.