Thích

Thích

Cổ đông Ngân hàng TMCP Á Châu (mã ACB) đã chấp nhận đề xuất chuyển niêm yết từ sàn HNX sang sàn HoSE. Sau khi chuyển sàn, ACB sẽ đủ điều kiện để được đưa vào các bộ chỉ số của sàn HoSE (VN30, VNDiamond, VNFinSelect và VNFinLead), điều này có thể hỗ trợ cho giá cổ phiếu theo hướng tích cực.

Dựa trên dữ liệu hiện tại, SSI Research cho biết, tỷ trọng ước tính của ACB trong các bộ chỉ số này có thể ở mức 5% trong VN30, 15% trong VNDiamond, 13% trong VNFinlead và 15% trong FinSelect. Việc được đưa vào các bộ chỉ số này sẽ tạo ra khối lượng giao dịch tương đương hơn 8 ngày giao dịch bình quân trong 52 tuần của ACB, điều này rõ ràng sẽ hỗ trợ tăng giá cổ phiếu.

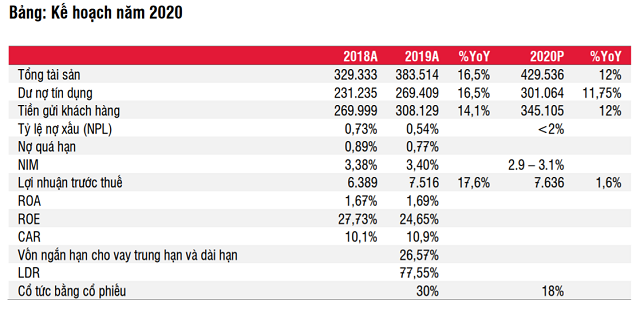

ACB tiếp tục tăng trưởng ổn định trong giai đoạn khó khăn tạm thời. Ngân hàng đặt mục tiêu lợi nhuận trước thuế tăng 1,6%, trong khi duy trì chất lượng tài sản hợp lý, tỷ lệ nợ xấu dưới mức 2% và tỷ lệ thu nhập lãi cận biên ở mức khá NIM dao động 2,9 - 3,1%.

Triển vọng lợi nhuận này cũng được thể hiện trong giai đoạn từ tháng 1 đến tháng 5, khi tăng trưởng tín dụng tại thời điểm cuối tháng 5 đạt 4% - cao hơn toàn hệ thống là 1,96% và lợi nhuận trước thuế đạt 3.500 tỷ đồng, tương đương 46% kế hoạch năm.

Gói ưu đãi lãi suất áp dụng cho khoảng 12,5% dư nợ hiện tại (tương đương 35.000 tỷ đồng dư nợ) để hỗ trợ cho khách hàng. ACB dự kiến sẽ tái cấu trúc tối đa 15.000 tỷ đồng dư nợ theo Thông tư 01, điều này sẽ làm giảm 600 tỷ đồng (tương đương 5%) giá trị thu nhập lãi ròng trong năm. Hai gói hỗ trợ có thể khiến lãi suất cho vay năm 2020 của ngân hàng giảm 30 - 50 điểm cơ bản còn khoảng 9,67 - 9,87%.

ACB có 3 nguồn thu không thường xuyên không được đưa vào kế hoạch 2020. Đầu tiên là khoản phí trả trước cho hợp đồng bảo hiểm độc quyền với một công ty bảo hiểm nhân thọ (bancassurance), dự kiến sẽ được thực hiện vào quý IV. Điều này có thể bổ sung vào lợi nhuận trước thuế thêm 13%, theo quan điểm của SSI Research.

Thứ hai, lợi nhuận dự kiến từ việc thoái vốn khỏi ACBS. Cuối cùng là khoản thu từ nợ xấu đã xử lý, khoảng 806 tỷ đồng. Ngân hàng dự kiến kế hoạch thoái vốn khỏi ACBS có thể kéo dài sang năm 2021 và thu từ nợ xấu đã xử lý dự kiến sẽ được thực hiện trong cả năm 2020 và 2021.

Cổ tức bằng cổ phiếu với tỷ lệ là 30% cho năm 2019 và 18% cho năm 2020. Theo đó, ACB sẽ phát hành 498,8 triệu cổ phiếu sớm nhất vào tháng 9. Vốn điều lệ tăng lên 21.616 tỷ đồng. Trong năm 2021, vốn điều lệ sẽ là 25.506 tỷ đồng sau khi phát hành 389 triệu cổ phiếu.

Tuy nhiên, việc trả cổ tức bằng cổ phiếu tỷ lệ cao khiến giá trị cổ phiếu ACB sẽ bị pha loãng. Với định giá 2,4x P/B và 17x trung bình lợi nhuận từ năm 2016 - 2019, nhiều nhà đầu tư cho rằng, ACB không còn rẻ nữa. Nếu so sánh với định giá trung bình của ngân hàng khác (1,8x P/B), vùng giá trị thực của ACB khó có thể là trên 20.000 đồng/cổ phiếu.

Tại ACB, hai điểm giới phân tích lưu ý, đó là tỷ lệ đòn bẩy của ACB tương đối rủi ro với tổng tài sản trên vốn chủ sở hữu là 17x, cao hơn bình quân ngành 12,5x rất nhiều. Điều này dẫn đến dư địa huy động thêm của ACB không còn nhiều. Thứ hai, khoản bảo lãnh khác ngoại bảng của ACB lên khoảng 6.000 tỷ đồng tương đối mập mờ, khoản này chiếm tới 1//3 vốn chủ sở hữu của ngân hàng.

Như vậy, dù các chỉ tiêu tài chính ổn định, nhưng tiềm năng để tăng trưởng bứt phá và cơ hội sinh lời cho nhà đầu tư tại ACB không được giới phân tích đánh giá cao.

Không thể phủ nhận, ACB là một trong những ngân hàng tư vấn được đánh giá về chất lượng tài sản khá ổn định. Đồng thời có cơ cấu cổ đông gồm nhiều tổ chức nước ngoài.

25 năm lịch sử, hiện nay ACB đã phát triển thành một ngân hàng bán lẻ quy mô lớn với hơn 10% thu nhập từ dịch vụ và hơn 80% từ cho vay.

Với thương hiệu lâu năm, hiện nay ACB đã có 354 chi nhánh khắp 47 tỉnh, 3% thị phần huy động toàn quốc. Bức tranh tài chính của ACB cũng được thể hiện qua khả năng quản trị của ngân hàng này. Trung bình ROE 2016 - 2018 đạt 16%, là mức tương đối cao. Nợ xấu từ nhóm 2 - 5 là 2.600 tỷ đồng (15% vốn chủ sở hữu), cũng thuộc nhóm thấp trong các ngân hàng.

Về đối tượng khách hàng, ACB có khoảng già nửa là cho vay khách hàng cá nhân, còn lại là các doanh nghiệp tư nhân lớn và SMEs. Hiện, định hướng đầu tư vào fintech digital banking trong dài hạn chưa thể nói trước bởi năng lực của ACB trong lĩnh vực này cần phải chứng minh thêm.

Theo công bố tại Đại hội cổ đông tổ chức ngày 16/6 của ACB, tính đến 31/5, tăng trưởng tín dụng của ngân hàng đạt 4%, thấp hơn cùng kỳ năm trước (8%) và năm 2018 (10%).

Mặt khác, biên sinh lời cho vay của ngân hàng hạ xuống còn 2,9% từ mức 3% như mọi năm, thấp nhất lịch sử trong bối cảnh ACB hy sinh lãi vay hỗ trợ khách hàng nhằm giữ khách hàng ở lại.

ACB dự kiến tổng quy mô dư nợ bị ảnh hưởng bởi dịch Covid-19 không quá 15.000 tỷ đồng và tổng số lãi không đưa vào thu nhập khoảng 600 tỷ đồng. Đây cũng là nguyên nhân lợi nhuận ngân hàng ở mức hơn 7.000 tỷ đồng thay vì khoảng 8.000 tỷ đồng. Lãi cơ cấu theo Thông tư 01 sẽ không mất mà chỉ chậm thu trong tương lai.

Lãi trước thuế tính đến 31/5 đạt hơn 3.500 tỷ đồng. Dịch bệnh ảnh hưởng đến thu nhập phí giảm khoảng 20%, nhưng ngân hàng đã bù đắp bởi hoạt động bancassurance và thẻ.

Trong quý I/2020, ngân hàng lãi trước thuế 1.924 tỷ đồng, tăng 13%, tương đương 25% kế hoạch. Tổng tài sản là 387.396 tỷ đồng, tăng 1% so với đầu năm. Cho vay khách hàng ở mức 274.793 tỷ đồng, tăng 2% lên 274.793 tỷ đồng, trong khi tiền gửi tăng 1% ở mức 312.653 tỷ đồng. Nợ xấu ở mức 1.790 tỷ đồng, tăng 23%. Tỷ lệ nợ xấu tăng từ 0,54% lên 0,65%.