Thích

Thích

Tại Báo cáo phân tích ngành thép, Công ty Cổ phần Chứng khoán VNDirect cho rằng, định giá của nhóm cổ phiếu ngành thép là hấp dẫn để tích lũy trong năm 2022, tuy nhiên, đà tăng mạnh như trong năm 2021 là khó có thể xảy ra.

Ngành thép có một năm 2021 thành công rực rỡ

Quý IV/2021, các doanh nghiệp thép ghi nhận mức lãi lớn, tuy nhiên tốc độ tăng trưởng đã chậm đi đáng kể so với các quý trước đó. Công ty Cổ phần Tập đoàn Hòa Phát (HPG) tiếp tục là quán quân lợi nhuận ròng quý IV/2021 với 7.427 tỷ đồng, tăng 60,1% so với cùng kỳ nhưng giảm 28,3% từ mức 10.352 tỷ đồng (+174,4% so với cùng kỳ) của quý III/2021 - đây cũng là lần đầu tiên công ty ghi nhận mức lợi nhuận ròng giảm so với quý trước đó sau 8 quý tăng trưởng liên tiếp.

Trong khi đó, các doanh nghiệp tôn mạ, bao gồm Công ty Cổ phần Tập đoàn Hoa Sen (HSG), Công ty Cổ phần Thép Nam Kim (NKG) đã báo cáo quý thứ 2 liên tiếp lợi nhuận ròng suy giảm so với quý trước đó.

VNDirect cho rằng, lợi nhuận ròng của các doanh nghiệp thép tăng trưởng chậm lại trong quý IV/2021 đến chủ yếu bởi 2 nguyên nhân chính: Một là, biên lợi nhuận gộp quý IV/2021 giảm mạnh 3 - 9 điểm % so với quý trước đó khi trung bình giá bán thép giảm 8% so với quý trước đó và hàng tồn kho giá rẻ được tiêu thụ hết; Hai là, các công ty tăng trích lập dự phòng giảm giá hàng tồn kho, đặc biệt là NKG đã trích lập thêm 253 tỷ đồng, tương đương 56% lợi nhuận ròng quý IV/2021.

Mặc dù vậy, năm 2021 được đánh giá là một năm thành công rực rỡ của doanh nghiệp thép, trong đó lợi nhuận ròng của HPG đạt 34.478 tỷ đồng (+156,3% so với cùng kỳ); HSG (4.379 tỷ đồng, +183,8% so với cùng kỳ) và NKG (2.225 tỷ đồng, +654,2% so với cùng kỳ).

"Mức tăng trưởng ấn tượng này cũng tạo ra áp lực không nhỏ cho kết quả kinh doanh năm 2022 của nhóm doanh nghiệp này", báo cáo cho hay.

Nhu cầu hồi phục, sản lượng tiêu thụ thép và tôn mạ dự kiến tăng

Nhu cầu thép của các thị trường xuất khẩu kỳ vọng tiếp tục được duy trì ở mức cao trong năm 2022.

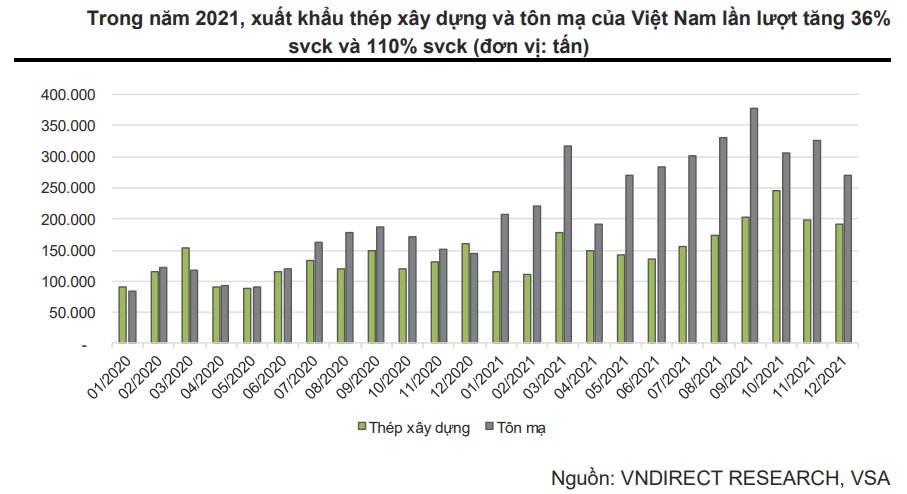

Theo số liệu của Hiệp hội Thép Việt Nam (VSA), xuất khẩu thép xây dựng và tôn mạ của Việt Nam đạt lần lượt 1,4 triệu - 3,4 triệu tấn trong năm 2021, tăng lần lượt 36% và 110% so với cùng kỳ. "Chúng tôi tin rằng nhu cầu thép thế giới đã tăng đáng kể từ quý I/2021 khi hàng loạt quốc gia đã phê duyệt và đẩy nhanh tiến độ xây dựng các dự án cơ sở hạ tầng. Xu hướng này sẽ tiếp tục tiếp diễn tối thiểu đến hết nửa đầu năm 2022, qua đó kích thích các nhà sản xuất thép Việt Nam đẩy mạnh xuất khẩu", báo cáo nhấn mạnh.

Đáng chú ý, vào ngày 15/11/2021, gói đầu tư 1.200 tỷ USD giành cho cơ sở hạ tầng đã được Tổng thống Mỹ ký phê chuẩn, đánh dấu khoản đầu tư lớn nhất vào cơ sở hạ tầng của Mỹ kể từ Đạo luật Đường cao tốc Viện trợ Liên bang năm 1956.

Trong đó, các dự án có nhu cầu huy động thép bao gồm 110 tỷ USD giành cho các dự án giao thông trọng điểm, 66 tỷ USD dành cho đường sắt, 39 tỷ USD dành cho phương tiện công cộng và 7,5 tỷ USD dành cho xe điện. Viện Sắt và Thép Mỹ ước tính cứ 100 tỷ USD đầu tư mới vào cơ sở hạ tầng thì sẽ làm tăng nhu cầu thép trong nước lên 5 triệu tấn.

Chính phủ Ấn Độ cũng đã thông báo khởi động kế hoạch đầu tư cơ sở hạ tầng trị giá 1.350 tỷ USD vào đầu tháng 8/2021. Gói đầu tư này sẽ tập trung thúc đẩy sản xuất công nghiệp và tăng trưởng kinh tế với trọng tâm là mở rộng cơ sở hạ tầng giao thông và sử dụng nhiên liệu sạch hơn. Theo Tata Steel - doanh nghiệp sản xuất thép hàng đầu tại Ấn Độ, kế hoạch chi tiêu công của chính phủ quốc gia này trong năm 2022 sẽ tăng 35% so với cùng kỳ, cao hơn mức 20% của năm 2021.

Biên lợi nhuận gộp ngành thép năm 2022 sẽ suy giảm

Song song với sự gia tăng của thị trường xuất khẩu, nhu cầu thép nội địa cũng được kỳ vọng sẽ hồi phục mạnh mẽ trong năm 2022 khi dịch bệnh được kiểm soát và Chính phủ đẩy mạnh chi tiêu công vào phát triển cơ sở hạ tầng

Sản lượng tiêu thụ thép xây dựng và tôn mạ nội địa đã giảm lần lượt 33% và 36% so với cùng kỳ trong quý III/2021 khi Chính phủ thực hiện giãn cách xã hội. VNDirect kỳ vọng hoạt động xây dựng trong năm 2022 sẽ không bị gián đoạn khi tỷ lệ tiêm chủng tại Việt Nam đã gần đạt mục tiêu đề ra. Bên cạnh đó, chi tiêu công vào phát triển cơ sở hạ tầng sẽ được đẩy mạnh thời gian tới và sự nóng lên của thị trường bất động sản nhà ở sẽ giúp sản lượng tiêu thụ thép xây dựng của Việt Nam tăng 10 - 15% so với cùng kỳ vào năm 2022.

Đối với mặt hàng tôn mạ, nhóm nghiên cứu kỳ vọng sản lượng tiêu thụ tôn mạ của Việt Nam sẽ tăng nhẹ 5% so với cùng kỳ vào năm 2022 từ mức cao là 38% trong năm 2021.

Tuy nhiên, VNDirect cho rằng, biên lợi nhuận gộp ngành thép năm 2022 sẽ suy giảm, không còn giữ được mức cao như năm 2021. Cụ thể, việc giá bán thép thấp hơn trong khi giá nguyên liệu đầu vào tăng cao trong năm 2022 sẽ gây áp lực không nhỏ đến biên lợi nhuận gộp của các doanh nghiệp ngành thép. Với lợi thế sở hữu chuỗi giá trị toàn diện, kinh nghiệm quản lý chi phí và hàng tồn kho đã được chứng minh và thị phần vượt trội, nhóm nghiên cứu cho rằng HPG sẽ là doanh nghiệp chịu ảnh hưởng thấp nhất. Trong năm 2022, VNDirect dự phóng biên lợi nhuận gộp của HPG sẽ giảm xuống mức 25,9%, tương ứng giảm 1,7 điểm % so với cùng kỳ.

Trong khi đó, với việc phụ thuộc lớn vào giá HRC đầu vào và giá bán thép tại các thị trường xuất khẩu chủ lực là Mỹ và EU suy giảm, hiệu suất sinh lời của doanh nghiệp ngành tôn mạ sẽ giảm đáng kể. Biên lợi nhuận gộp của NKG năm 2022 sẽ chỉ đạt 11%, giảm 4,2 điểm % so với cùng kỳ. Nhờ sở hữu chuỗi bán lẻ tại thị trường nội địa, HSG sẽ có khả năng chuyển một phần rủi ro giá nguyên vật liệu biến động sang khách hàng, ước tính biên lợi nhuận gộp của công ty năm 2022 sẽ giảm 2,5 điểm % so với cùng kỳ xuống 14,3%

Bên cạnh đó, thép Việt Nam vẫn mang đặc trưng của ngành chu kỳ, tuy nhiên theo nhìn nhận của VNDirect, chu kỳ hiện tại đang có những điều kiện lý tưởng hơn.

Với đặc điểm của ngành chu kỳ, ngành thép thường xuyên có các giai đoạn mở rộng và suy thoái xen kẽ. Trong giai đoạn mở rộng, nhu cầu thép cao kéo giá bán và sản lượng tiêu thụ thép tăng mạnh. Kết quả là biên lợi nhuận gộp của các nhà máy thép cũng tăng lên, thu hút nhiều doanh nghiệp đẩy mạnh sản xuất hoặc mở rộng nhà máy. Việc mở rộng sản xuất ồ ạt sau đó khiến cung thép tăng nhanh hơn nhu cầu thực tế (dư cung).

Trong khi thép là sản phẩm công nghiệp khó lưu trữ do đặc điểm cồng kềnh và chất lượng suy giảm theo thời gian. Từ đó cạnh tranh trong ngành sẽ dần gia tăng, các nhà máy thép lại quay đầu giảm giá bán để tiêu thụ lượng hàng tồn kho lớn. Cuối cùng giá bán và biên lợi nhuận gộp của ngành giảm dần và là giai đoạn suy thoái trong chu kỳ kinh doanh./.