Thích

Thích

Dư nợ tín dụng tăng, chất lượng tín dụng có đi xuống?

Thông tin từ Ngân hàng Nhà nước cho biết, đến ngày 17/11/2020, dư nợ tín dụng toàn nền kinh tế đạt hơn 8.790 nghìn tỷ đồng, tăng 7,26% so với cuối năm 2019 (cùng kỳ năm 2019 tăng 10,28%); trong đó tín dụng bằng VND tăng 7,76%, tín dụng ngoại tệ giảm 0,69%.

Thông tin về kết quả hỗ trợ Covid-19 theo Thông tư 01/2020/TT-NHNN cũng được cơ quan quản lý cập nhật với số liệu mới nhất đến 9/11/2020, các tổ chức tín dụng đã cơ cấu lại thời hạn trả nợ cho 272.183 khách hàng với dư nợ 341.855 tỷ đồng.

Bên cạnh đó, miễn, giảm, hạ lãi suất cho 552.725 khách hàng với dư nợ 931.018 tỷ đồng. Đồng thời, cho vay mới lãi suất ưu đãi với doanh số lũy kế từ 23/1 đến nay đạt 2.017.761 tỷ đồng cho 356.385 khách hàng.

Tính đến 15/11/2020, các tổ chức tín dụng đã cơ cấu lại thời hạn trả nợ cho 1.360 khách hàng với dư nợ gần 109 tỷ đồng. Đồng thời, miễn giảm lãi vay cho 13.458 khách hàng với dư nợ được miễn, giảm lãi là 6.941 tỷ đồng. Bên cạnh đó, cho vay mới để khôi phục sản xuất đối với 2.545 khách hàng với doanh số cho vay đạt 774 tỷ đồng. Riêng Ngân hàng Chính sách xã hội đang thực hiện khoanh nợ cho 2.087 khách hàng với dư nợ 85,93 tỷ đồng, xóa nợ cho 23 khách hàng số tiền 470 triệu đồng.

Một câu chuyện được nhấn mạnh rằng, nếu lãi dự thu tiếp tục tăng, chất lượng tín dụng sẽ trở thành một vấn đề thách thức lớn. Trung tâm Phân tích Chứng khoán SSI - SSI Research vừa có báo cáo ngành ngân hàng, đề cập chi phí dự phòng trong quý III tăng 18% so với quý trước. Phần lớn dự phòng được sử dụng cho mục đích xóa nợ nhưng nợ xấu vẫn tăng từ 1,68% của quý II lên 1,77% vào cuối quý III. Tỷ lệ dự phòng bao nợ xấu chỉ nhích nhẹ lên từ 90% lên 90,6%.

Ngoại trừ Techcombank có tỷ lệ nợ xấu giảm xuống 0,6%, tỷ lệ nợ xấu tại các ngân hàng thương mại khác đều tăng 0,2 -0,7%. Tổng nợ xấu tại ngày 30/9 là 91.200 tỷ đồng, tăng 7,5% so với quý trước.

Các số liệu tổng hợp từ ngân hàng cho thấy dư nợ tái cấu trúc giảm trong quý III và ở mức bình quân là 2,2% trong tổng dư nợ, giảm so với mức 2,7% vào cuối quý II. Số liệu này khá khác biệt so với công bố của Ngân hàng Nhà nước (NHNN) là dư nợ tái cấu trúc tăng từ 177.000 tỷ đồng tại 22/6, lên 321.400 tỷ đồng ngày 14/9.

Theo Thông tư 01, lãi dự thu liên quan đến dư nợ tái cấu trúc được theo dõi ngoại bảng cho đến khi thu được thực tế. Tỷ lệ lãi dự thu/tổng tài sản sinh lãi trong quý II đối với các ngân hàng thuộc phạm vi nghiên cứu của SSI Research giảm xuống 1,26% - thấp nhất trong nhiều quý gần đây.

Trong quý III, lãi dự thu trên bảng cân đối kế toán ngân hàng tăng 6,4% so với quý trước và chiếm 1,31% tổng tài sản sinh lãi. Điều này phù hợp với mức sụt giảm của dư nợ tái cấu trúc. Nếu lãi dự thu tiếp tục tăng, chất lượng tín dụng sẽ trở thành một vấn đề thách thức lớn.

Lợi nhuận 2020 của ngành ngân hàng có thể tăng 3%

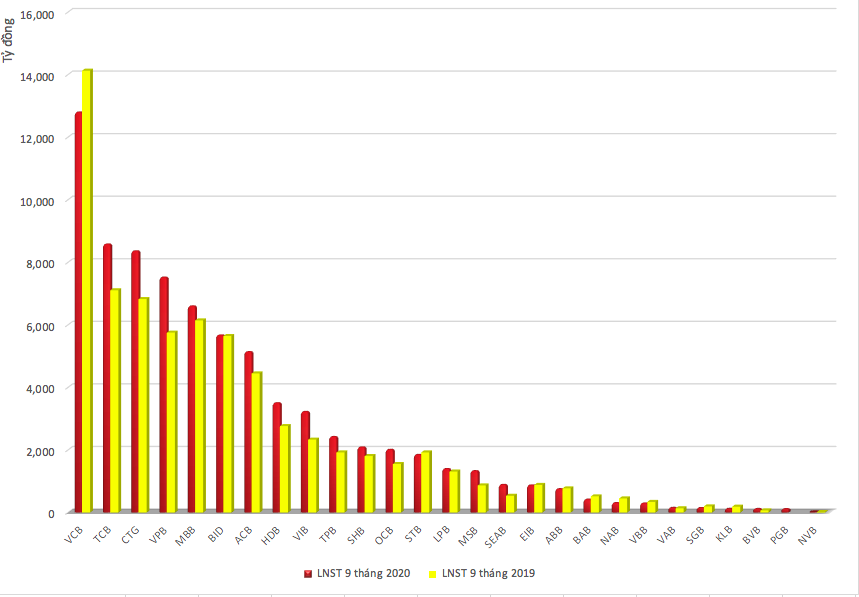

Trung tâm Phân tích Chứng khoán SSI - SSI Research thống kê 13 ngân hàng, SSI Research cho biết tổng lợi nhuận trước thuế quý III đạt 29.700 tỷ đồng, tăng 6,6% so với cùng kỳ. Kết quả này tương đối thấp so với mức tăng trưởng lợi nhuận trước thuế của quý II/2020 (tăng 25% so với cùng kỳ).

Mức giảm 21% lợi nhuận trước thuế của Vietcombank trong quý III đã tác động tiêu cực đến kết quả chung của toàn ngành. Nếu loại trừ ngân hàng trên, lợi nhuận trước thuế được cải thiện ở mức 15% so với cùng kỳ trong quý III, nhờ tổng thu nhập hoạt động tăng 14% so với cùng kỳ và tăng trưởng thấp hơn của chi phí dự phòng, chi phí hoạt động.

Mức trích lập dự phòng khác biệt giữa SOCB (ngân hàng thương mại nhà nước - NHTMNN) và JSCB (ngân hàng thương mại cổ phần - NHTMCP). Trong khi, Vietcombank và VietinBank trích lập dự phòng tăng 35-39%, JSCBs lại giảm 10,7% so với cùng kỳ.

Lũy kế 9 tháng, lợi nhuận trước thuế của các ngân hàng SSI Research nghiên cứu đạt 86.200 tỷ đồng, tăng 11% so với cùng kỳ. Dù tốc độ tăng trưởng thấp hơn so với năm 2019 (gần 30%), hoạt động của ngân hàng vẫn cao hơn so với các ngành khác.

NHTMCP là động lực chính của lợi nhuận trước thuế trong quý III. Lợi nhuận trước thuế của các ngân hàng tư nhân tăng 19%, trong khi các NHTMNN chỉ tăng gần 1%.

Ước tính tăng trưởng tín dụng năm 2020 sẽ đạt 9-10% so với đầu năm và NHNN có thể thêm một đợt tăng hạn mức tín dụng cho một số ngân hàng vào quý IV.

Các khoản tiền gửi lãi suất cao đang dần đáo hạn, trong khi đó SSI Research nhận thấy lãi suất huy động giảm từ 20-40 điểm cơ bản trong tháng 10. NIM của ngành được kỳ vọng sẽ cải thiện trong những quý tới. Tuy nhiên, chi phí dự phòng có thể tăng nhanh trong quý IV.

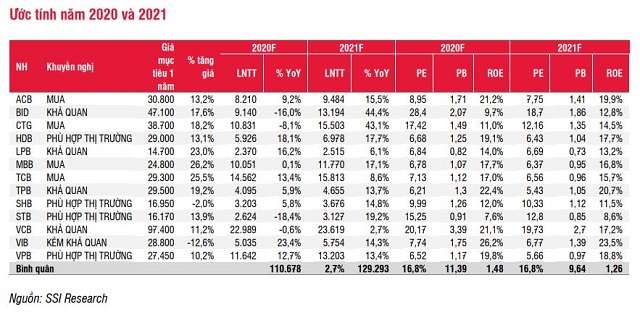

SSI Research nhận định triển vọng chung của ngành ngân hàng tốt hơn so với ước tính trước đây do ít bị ảnh hưởng từ đợt bùng phát thứ hai của dịch Covid-19. CTCK cũng điều chỉnh tăng ước tính lợi nhuận trước thuế cho các ngân hàng nghiên cứu cho năm 2020 và 2021 lần lượt đạt 110.700 tỷ đồng, tăng 3% so với cùng kỳ và 129.300 tỷ đồng, tăng 17%.

Trung tâm Phân tích cũng ước tính lợi nhuận trước thuế của các NHTMNN giảm 6% trong năm 2020 và sau đó phục hồi 22% trong năm 2021. SSI Research ước tính lãi trước thuế của các NHTMCP sẽ tăng 9% trong năm 2020 và tăng 14% trong năm 2021. Do đó, SSI Research đánh giá khả quan với ngành ngân hàng trong năm 2021. Các yếu tố liên quan đến cổ tức bằng cổ phiếu cũng sẽ hỗ trợ tăng giá cổ phiếu ngân hàng trong quý IV.

Mặt khác, cũng đề cập việc trích lập dự phòng sẽ là yếu tố tác động lớn nhất đến ước tính lợi nhuận và rủi ro tín dụng sẽ vẫn tồn tại trong năm 2021 trở đi. Rủi ro lợi nhuận với các ngân hàng bao gồm tỷ lệ nợ xấu mới hình thành cao hơn, nền kinh tế phục hồi chậm hơn ước tính và dịch Covid-19 bùng phát trở lại.