Thích

Thích

Báo cáo tài chính hợp nhất quý 4/2025 của CTCP Phát triển Bất động sản Phát Đạt cho thấy một nghịch lý quen thuộc của doanh nghiệp bất động sản trong giai đoạn thị trường chưa hồi phục hoàn toàn: lợi nhuận tăng mạnh trong khi doanh thu bán hàng lại đi lùi. Đằng sau mức tăng trưởng đột biến là vai trò "kích hoạt" của nguồn thu tài chính, còn hoạt động cốt lõi vẫn đang trong quá trình tích lũy và chờ thời điểm ghi nhận.

Trong quý 4/2025, Phát Đạt ghi nhận doanh thu thuần 360,6 tỷ đồng, giảm 44,4% so với cùng kỳ. Tuy nhiên, điều đáng chú ý không nằm ở quy mô doanh thu mà ở cấu trúc chi phí.

Doanh thu thuần của PDR ghi nhận ở mức 360,6 tỷ đồng.

Nhờ việc giảm mạnh giá vốn, thậm chí có hoàn nhập ở một số khoản mục, lợi nhuận gộp vẫn đạt 290,1 tỷ đồng, tăng 23,6% so với quý 4/2024. Biên lợi nhuận gộp theo đó được cải thiện đáng kể, phản ánh khả năng kiểm soát chi phí tốt hơn trong bối cảnh doanh thu chưa bứt phá.

Yếu tố mang tính bước ngoặt trong quý là doanh thu tài chính đạt 408,4 tỷ đồng, cao gấp hơn 100 lần cùng kỳ. Khoản thu này đã bù đắp hoàn toàn sự suy giảm của mảng bán hàng, trở thành trụ cột chính kéo lợi nhuận đi lên.

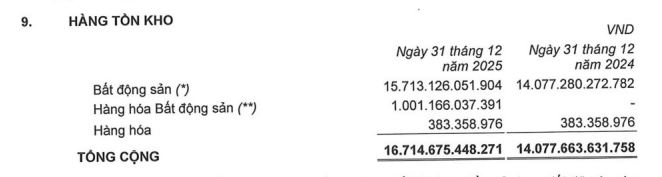

Lượng hàng tồn kho ở mảng bất động sản khá lớn.

Ở chiều ngược lại, chi phí tài chính tăng 34,5%, lên 143,8 tỷ đồng, gần như toàn bộ là chi phí lãi vay. Điều này cho thấy gánh nặng vốn vay vẫn hiện hữu, nhưng trong quý 4, mức tăng chi phí này chưa đủ lớn để làm lu mờ tác động tích cực từ doanh thu tài chính. Sau khi trừ chi phí bán hàng (giảm mạnh xuống 9,4 tỷ đồng) và chi phí quản lý doanh nghiệp (tăng 73%, lên 111,1 tỷ đồng), lợi nhuận thuần từ hoạt động kinh doanh đạt 434,2 tỷ đồng, gấp khoảng 17 lần cùng kỳ.

Kết quả cuối cùng, lợi nhuận sau thuế quý 4 đạt 313,3 tỷ đồng, trong khi cùng kỳ năm trước chỉ đạt 1,56 tỷ đồng - mức nền rất thấp khiến tốc độ tăng trưởng lên tới gần 200 lần. Lợi nhuận sau thuế thuộc về cổ đông công ty mẹ đạt 313,7 tỷ đồng.

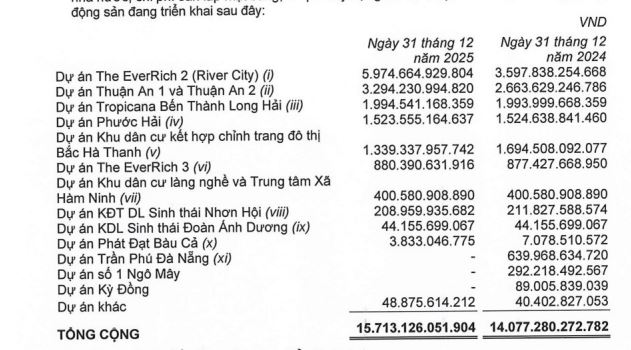

Cơ cấu tồn kho cho thấy sự tập trung rõ rệt vào một số dự án quy mô lớn.

Lũy kế năm 2025, Phát Đạt ghi nhận doanh thu thuần 1.325,0 tỷ đồng, tăng 61,2% so với năm 2024. Lợi nhuận gộp đạt 720,2 tỷ đồng, tăng 80,5%, cho thấy hiệu quả biên được cải thiện không chỉ trong một quý đơn lẻ. Đáng chú ý, doanh thu tài chính cả năm đạt 638,0 tỷ đồng, tiếp tục đóng vai trò quan trọng trong việc nâng lợi nhuận.

Nhờ đó, lợi nhuận trước thuế cả năm đạt 651,0 tỷ đồng, tăng 149%, còn lợi nhuận sau thuế đạt 514,7 tỷ đồng, tăng 231,6% so với năm trước. Tuy vậy, nếu tách riêng đóng góp, có thể thấy động lực tăng trưởng vẫn thiên về các khoản thu ngoài hoạt động bán bất động sản truyền thống.

Theo ghi nhận, tại ngày 31/12/2025, hàng tồn kho của Phát Đạt đạt 16.714,7 tỷ đồng, tăng 18,7% so với cuối năm 2024. Phần lớn là bất động sản dở dang và quỹ đất với giá trị 15.713,1 tỷ đồng, phản ánh lượng vốn lớn đang được "neo" tại các dự án đang triển khai.

Cơ cấu tồn kho cho thấy sự tập trung rõ rệt vào một số dự án quy mô lớn. The EverRich 2 (River City) dẫn đầu với 5.974,7 tỷ đồng, tăng tới 66% so với năm trước.

Tiếp theo là Thuận An 1 & 2 với 3.294,2 tỷ đồng, tăng 23,7%. Hai dự án này chiếm hơn một nửa tổng giá trị tồn kho, đóng vai trò then chốt trong triển vọng lợi nhuận tương lai.

Một số dự án khác như Tropicana Bến Thành - Long Hải, Phước Hải, Bắc Hà Thanh, The EverRich 3, Hàm Ninh và Nhơn Hội có biến động tăng - giảm đan xen, phản ánh tiến độ và chiến lược phân bổ vốn khác nhau.

Đáng chú ý, Phát Đạt đã hoàn tất chuyển nhượng toàn bộ cổ phần tại đơn vị sở hữu dự án Trần Phú - Đà Nẵng với giá trị khoảng 1.100 tỷ đồng, qua đó loại dự án này khỏi danh mục phát triển, góp phần tái cơ cấu danh mục đầu tư.

Với quy mô tồn kho gấp hơn 32 lần lợi nhuận sau thuế năm 2025, Phát Đạt vẫn mang đặc trưng của một doanh nghiệp bất động sản đang ở pha tích lũy. Lợi nhuận đột biến trong năm qua phần lớn đến từ yếu tố tài chính, trong khi "lõi" tăng trưởng dài hạn sẽ phụ thuộc vào khả năng chuyển hóa tồn kho thành doanh thu và dòng tiền trong các năm tới.

Nói cách khác, hàng tồn kho hiện nay vừa là áp lực vốn, vừa là "kho chứa lợi nhuận" cho tương lai. Hiệu quả kinh doanh giai đoạn tiếp theo sẽ được quyết định bởi tiến độ pháp lý, triển khai và sức bán tại các dự án trọng điểm, đặc biệt là The EverRich 2 và Thuận An.

Khi những dự án này được ghi nhận doanh thu, bức tranh lợi nhuận của Phát Đạt mới có thể phản ánh đầy đủ năng lực cốt lõi, thay vì dựa nhiều vào các khoản thu tài chính mang tính thời điểm.