Thích

Thích

Mới đây, Công ty CP Xi măng Vicem Hà Tiên (HoSE: HT1) đã công bố báo cáo tài chính hợp nhất quý IV/2023 với doanh thu thuần về bán hàng và cung cấp dịch vụ giảm 23% so với cùng kỳ năm trước, xuống 1.783 tỷ đồng.

Giá vốn giảm mạnh hơn ở mức 24%, biên lãi gộp đạt 10%, nhỉnh hơn mức 9% của quý IV/2022. Lợi nhuận gộp sau khi trừ giá vốn ghi nhận 179,9 tỷ đồng, giảm ở mức 14%. Bên cạnh đó, nhà sản xuất này còn chịu áp lực về chi phí bán hàng và chi phí quản lý doanh nghiệp.

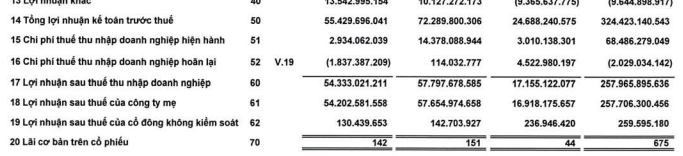

Kết quả, HT1 ghi nhận lợi nhuận sau thuế ở mức 54 tỷ đồng, giảm 6% so với cùng kỳ năm 2022. Mặc dù lợi nhuận sụt giảm so với cùng kỳ, tuy nhiên nếu so với các quý kinh doanh trước đó thì kết quả kinh doanh của doanh nghiệp đã khả quan hơn (quý 1/2023 lỗ sau thuế tới hơn 85,6 tỷ đồng, quý 3 lỗ hơn 10 tỷ đồng).

Nguồn: Vicem Hà Tiên

Theo văn bản giải trình kết quả kinh doanh, đơn vị này cho biết nguyên nhân lợi nhuận sau thuế giảm trong quý cuối năm 2023 là do sản lượng tiêu thụ xi măng giảm hơn 17% so với cùng kỳ năm 2022, kết quả làm lợi nhuận gộp giảm 30 tỷ đồng so với cùng kỳ.

Lũy kế cả năm, doanh thu thuần của HT1 đạt hơn 7.000 tỷ đồng, giảm 21%. Công ty báo lãi vỏn vẹn 17 tỷ đồng, giảm hơn 93% so với mức thực hiện năm 2022.

So với kế hoạch đề ra, HT1 mới thực hiện được 78% chỉ tiêu tổng doanh thu và 6% chỉ tiêu lãi sau thuế. Đây là mức lợi nhuận thấp nhất của công ty xi măng này trong vòng 10 năm trở lại đây kể từ năm 2014.

Tính đến thời điểm cuối năm 2023, tổng tài sản đạt hơn 8.623 tỷ đồng, giảm 8% so với thời điểm đầu năm. Trong đó, công ty có gần 2.000 tỷ đồng tài sản ngắn hạn với hơn 900 tỷ đồng tiền mặt. Giá trị hàng tồn kho giảm 19% còn 847 tỷ đồng.

Đáng chú ý, chiếm một phần không nhỏ là tài sản dài hạn dở dang liên quan đến các dự án đang xây dựng như dự án khu nhà ở cán bộ công nhân viên - nhà máy xi măng Bình Phước (200 tỷ đồng), dự án đường BOT Phú Hữu (538 tỷ đồng), dự án tại Kiên Lương (250 tỷ đồng).

Bên kia nguồn vốn, tổng nợ phải trả của doanh nghiệp này là hơn 3.790 tỷ đồng, chủ yếu là nợ ngắn hạn.

Trên thị trường chứng khoán, trong phiên giao dịch 24/1, cổ phiếu HT1 đang dừng ở mức 13.600 đồng/cp.

Trong báo cáo gần nhất, SSI Research nhận xét giá cổ phiếu HT1 trong ngắn hạn có thể tăng do kỳ vọng của nhà đầu tư về đẩy mạnh giải ngân đầu tư công (như sân bay Long Thành và các dự án đường cao tốc ở miền Trung và miền Nam) trong năm 2024.

Tuy nhiên, SSI Research duy trì khuyến nghị "Trung lập" đối với cổ phiếu HT1, do nhu cầu xi măng dự kiến sẽ tiếp tục yếu trong nửa đầu năm 2024 và có thể có khả năng phục hồi trong nửa cuối năm 2024.

SSI Research lưu ý rằng ước tính lợi nhuận trong quý I/2024 sẽ gặp nhiều thách thức. Trong nửa đầu năm 2024, dự báo sản lượng tiêu thụ của Xi măng Hà Tiên sẽ giảm so với cùng kỳ.

Do đó, SSI Research khuyến nghị nhà đầu tư nên chờ đợi thêm cho đến khi hoạt động xây dựng có dấu hiệu cải thiện (dựa trên tốc độ phục hồi thực tế) hoặc giá cổ phiếu đạt mức đầu tư hợp lý hơn (thời điểm trong nửa đầu năm 2024 khi sản lượng tiêu thụ và lợi nhuận vẫn còn yếu).