Thích

Thích

Tuy nhiên, với áp lực xử lý khối nợ xấu vượt 1 triệu tỷ đồng, cùng dấu hiệu bộ đệm rủi ro mỏng đi tại các ngân hàng, “liều thuốc” này chỉ phát huy tối đa khi đi cùng một gói giải pháp thực thi, vốn và dữ liệu đồng bộ.

Quyền thu giữ tài sản đảm bảo - bước ngoặt pháp lý và tác động phân hoá

Trong nhiều năm, xử lý nợ xấu chủ yếu dựa vào con đường khởi kiện - xét xử - thi hành án. Một vụ kiện thường kéo dài nhiều năm, tài sản đảm bảo, nhất là bất động sản, máy móc thiết bị mất giá, ngân hàng buộc tăng trích lập dự phòng, còn dòng vốn mới bị nghẽn. Việc Luật hoá Nghị quyết 42 đã thay đổi logic đó: nếu hợp đồng bảo đảm có thỏa thuận quyền thu giữ và biện pháp bảo đảm đã phát sinh hiệu lực đối kháng với bên thứ ba, ngân hàng được chủ động thu giữ khi nghĩa vụ bị vi phạm, mà không cần khởi kiện như trước.

Báo cáo “Luật hóa Nghị quyết 42: Từ góc nhìn của Tổ chức xếp hạng tín nhiệm nội địa” do FiinRatings phát hành ngày 15/10 nhận định, việc luật hóa Nghị quyết 42 vào Luật Các Tổ chức tín dụng (sửa đổi 2025) là bước đi tất yếu, đóng vai trò then chốt trong việc hoàn thiện cơ chế xử lý nợ xấu.

Kết quả xử lý nợ xấu trong thời gian áp dụng Nghị quyết 42 (15/8/2017–31/12/2023), cho thấy tốc độ, tỷ lệ khách hàng tự trả nợ cũng như khả năng xử lý tài sản bảo đảm đều cải thiện rõ rệt so với giai đoạn trước. Theo phân tích của FiinRatings, toàn hệ thống xử lý khoảng 443.800 tỷ đồng nợ xấu, bình quân 5.800 tỷ đồng/tháng, gấp 2,5 lần giai đoạn 2012 - 2017; tỷ lệ khách hàng tự trả nợ tăng từ 22,8% lên 36,4%, cho thấy kỷ luật tín dụng và hiệu quả thu hồi được cải thiện rõ rệt.

VAMC cũng chuyển dịch mạnh sang mua - bán nợ theo giá thị trường, tổng giá mua gần 14.000 tỷ đồng, với tỷ lệ xử lý trên 79% phần nợ đã mua, đặt nền cho thị trường mua bán nợ vận hành theo cơ chế giá. Những kết quả này lý giải vì sao Việt Nam lựa chọn luật hóa một nghị quyết thí điểm không có nhiều tiền lệ, nhưng cần thiết trong lĩnh vực tài chính - ngân hàng.

Khung pháp lý mới cũng đưa Việt Nam tiến gần các chuẩn mực đã hình thành từ lâu ở các thị trường phát triển, qua đó giảm độ bất định chính sách, củng cố niềm tin nhà đầu tư và hạ chi phí vốn. Xét ở tầm vĩ mô, luật hóa Nghị quyết 42 vừa gia tốc xử lý những tồn tại quá khứ, vừa định hình khuôn khổ phòng ngừa cho tương lai.

FiinRatings đánh giá, tác động của việc luật hóa Nghị quyết 42 sẽ có sự phân hóa rõ rệt giữa các nhóm ngân hàng. Tác động tích cực sẽ tiếp tục tập trung chủ yếu vào (i) nhóm Ngân hàng tư nhân lớn (Top 4 ngân hàng thương mại cổ phần - NHTMCP) và (ii) nhóm Ngân hàng quốc doanh (NHTM Nhà nước). Nhóm các Ngân hàng thương mại khác có thể ít chịu ảnh hưởng đáng kể so với hai nhóm trên.

Bước sang giai đoạn luật hóa, lợi thế sẽ tiếp tục nghiêng về nhóm có quy mô, năng lực quản trị và hạ tầng dữ liệu tốt, nơi có thể chuyển hóa quyền thu giữ thành tiền thu hồi nhanh chóng, với chi phí thấp hơn. FiinRatings dự báo tác động tích cực rõ rệt từ nửa cuối 2026, sau khi khung mới vận hành ổn định và các ngân hàng điều chỉnh quy trình nội bộ.

Dưới áp lực cạnh tranh, các ngân hàng nhỏ cũng buộc phải đầu tư thêm vào năng lực quản trị rủi ro, đặc biệt trong công tác xử lý nợ xấu để không bị tụt lại phía sau, theo FiinRatings.

Vốn, dự phòng và dữ liệu mới quyết định sức chống chịu của ngân hàng

Bên cạnh sự phân hóa rõ rệt giữa các nhóm ngân hàng với hiệu quả thu hồi nợ chưa đồng đều, việc luật hóa Nghị Quyết 42 vẫn còn phải đối mặt với một số thách thức đến từ các nút thắt về pháp lý trong quá trình triển khai.

Cụ thể, theo FiinRatings, có hai nhóm vướng mắc lớn. Thứ nhất, rủi ro pháp lý và tranh chấp: Dù Nghị quyết 42 đã được luật hoá, song việc triển khai còn gặp trở ngại về quyền thu giữ, định giá tài sản bảo đảm và thẩm quyền xử lý khi có nhiều chủ nợ. Trên thực tế, nhiều ngân hàng vẫn phải chờ xác minh, hỗ trợ từ công an, UBND hoặc chính quyền địa phương, khiến quá trình thu hồi bị kéo dài.

Thứ hai, thiếu đồng bộ pháp lý: Một số quy định của Nghị quyết 42 chưa được tích hợp đầy đủ với Bộ luật Dân sự, Luật Thi hành án và các văn bản liên quan, khiến quy trình thu hồi nợ xấu còn thiếu nhất quán, làm giảm hiệu quả trong thực thi.

Việc luật hóa Nghị quyết 42 cho thấy nỗ lực hoàn thiện khung pháp lý nhằm xử lý căn cơ các điểm nghẽn về nợ xấu. Tuy nhiên, FiinRatings cũng nhận định xử lý nợ xấu chỉ là một phần những thách thức hiện nay mà các ngân hàng thương mại phải đối mặt: phần còn lại nằm ở khả năng duy trì tỷ lệ an toàn vốn của các ngân hàng, đảm bảo hệ thống có sức chống chịu dài hạn.

Thực tế, dấu hiệu đáng lo ngại là xu hướng “xóa và thu hồi” đang lấn át trích lập dự phòng, khiến tỷ lệ bao phủ nợ xấu điều chỉnh giảm, thấp hơn đỉnh 2022. Điều này cho thấy các ngân hàng ngày càng phụ thuộc vào hoạt động xóa - thu hồi nợ để làm sạch bảng cân đối, thay vì chủ động tăng trích lập. Ngay cả các ngân hàng có năng lực tín nhiệm cao, tỷ lệ bao phủ và trích lập rủi ro tín dụng cũng giảm, cho thấy bộ đệm chống chịu rủi ro đang thu hẹp. Trong bối cảnh áp lực xử lý nợ xấu vượt 1 triệu tỷ đồng, nếu kỷ luật trích lập không được khôi phục, hệ thống ngân hàng dễ tổn thương hơn trước các cú sốc kinh tế - tài chính mới.

(Nguồn: FiinRatings)

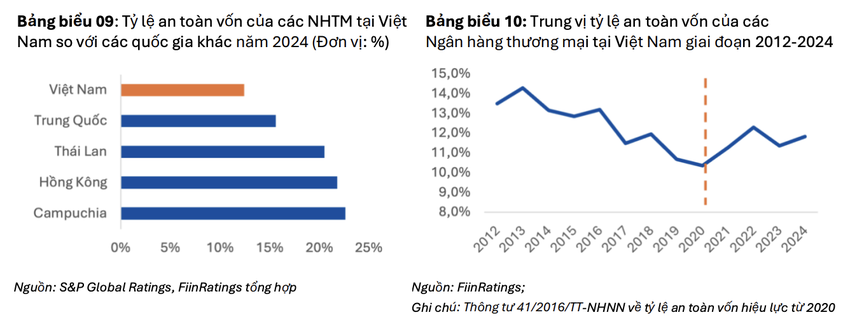

FiinRatings cho biết, để củng cố năng lực vốn, Ngân hàng Nhà nước đã ban hành Thông tư 14/2025/TT - NHNN, khởi động quá trình chuyển đổi từ Basel II sang Basel III, yêu cầu CET1 tối thiểu 7% và CAR tổng thể (kèm bộ đệm) 10,5%. Mặc dù trung vị ngành ngân hàng Việt Nam duy trì tỷ lệ an toàn vốn cao hơn đáng kể so với mức tối thiểu 8% theo quy định và có sự cải thiện nhẹ trong năm 2024, đạt khoảng 12%, tuy nhiên khi so với các quốc gia trong khu vực, mức trung vị CAR của các ngân hàng Việt Nam (12%) vẫn thấp hơn rõ rệt so với Campuchia (23%), Hồng Kông (22%), Thái Lan (21%) và Trung Quốc (16%).

"Chênh lệch này không chỉ phản ánh mức độ vốn hiện tại còn khiêm tốn, mà còn cho thấyhệ thống ngân hàng Việt Nam vẫn cần tiếp tục củng cố bộ đệm an toàn để sẵn sàng ứng phó với các biến động tài chính,bên cạnh công tác tăng cường, cải thiện xử lý về nợ xấu", FiinRatings phân tích.

Từ năm 2025, các ngân hàng niêm yết và doanh nghiệp Nhà nước cũng sẽ triển khai IFRS 9, chuyển sang mô hình tổn thất tín dụng dự kiến (ECL) - yêu cầu dữ liệu lịch sử, mô hình dự báo và kiểm soát mô hình rủi ro chính xác hơn. Nhóm có hạ tầng dữ liệu tốt sẽ thích ứng nhanh; nhóm yếu hơn buộc phải tăng trích lập, làm giảm lợi nhuận ngắn hạn nhưng giúp tăng minh bạch và ổn định hệ thống về dài hạn.

FiinRatings cho rằng, xử lý nợ xấu chỉ là điều kiện cần, còn vốn, quản trị rủi ro và dữ liệu mới là điều kiện đủ để hệ thống ngân hàng Việt Nam duy trì sức chống chịu dài hạn. CET1 và CAR sẽ tiếp tục là hai “van an toàn” quyết định năng lực hấp thụ rủi ro trong chu kỳ tăng trưởng mới.

Có thể nói, việc luật hóa Nghị quyết 42 là bước ngoặt đúng hướng và kịp thời, giúp hệ thống ngân hàng chủ động hơn trong xử lý nợ xấu, giảm độ trễ tố tụng, và tăng tính minh bạch. Tuy nhiên, để “liều thuốc” này đủ tác dụng, Việt Nam cần song hành hướng dẫn thực thi rõ ràng, phối hợp liên ngành thông suốt, kỷ luật vốn - dự phòng theo Basel III, chuẩn hóa dữ liệu, định giá, và đưa IFRS 9 vào vận hành thực chất.

Khi các mảnh ghép này được hoàn thiện, hệ thống ngân hàng mới có thể thật sự chuyển từ trạng thái “chống chịu” sang “bền vững”, mở khoá dòng vốn cho tăng trưởng kinh tế trong chu kỳ mới.