Thích

Thích

Trong bối cảnh thị trường bất động sản bước vào giai đoạn sàng lọc mạnh, CTCP Đầu tư Nam Long (NLG) được đánh giá là một trong những doanh nghiệp có vị thế tốt để đón chu kỳ mới. Tuy nhiên, cơ hội đi kèm không ít áp lực khi tín dụng bị siết và chi phí đầu vào leo thang.

Lợi thế đến từ chiến lược "đi đúng phân khúc"

Theo báo cáo phân tích ngành 2026 của ACBS, Tập đoàn Nam Long (NLG) hiện đang định vị rõ ràng ở phân khúc nhà ở xã hội (NOXH) và nhà ở thương mại giá phù hợp - nhóm được hưởng lợi trực tiếp từ chính sách.

Cụ thể, trong bối cảnh Bộ Xây dựng hiện đang thúc đẩy phát triển NOXH và dự thảo cơ chế mới cho nhà ở thương mại giá phù hợp (NOTM), được xem là "cầu nối" giữa NOXH và nhà ở thương mại, Nam Long đang thể hiện rõ lợi thế của mình khi phát triển mạnh nhóm phân khúc hướng đến nhóm khách hàng thu nhập trung bình - đối tượng có nhu cầu ở thực lớn nhưng lâu nay gặp khó về nguồn cung.

ABCS đánh giá cao cổ phiếu của NLG nhờ quỹ đất lớn, tình hình tài chính tốt, pháp lý dự án minh bạch.

Theo đó, Nam Long với lợi thế quỹ đất sạch và pháp lý minh bạch - được xem là một trong những doanh nghiệp có khả năng triển khai nhanh và tận dụng chính sách tốt hơn mặt bằng chung.

Doanh nghiệp hiện sở hữu quỹ đất lên tới 671ha tại các khu vực trọng điểm như Long An cũ (nay là Tây Ninh), Đồng Nai cũ và TP. HCM (TP. HCM mới) và Hải Phòng. Đây là nền tảng quan trọng giúp Nam Long duy trì nguồn cung trong dài hạn, đặc biệt khi thị trường đang khan hiếm dự án đủ điều kiện pháp lý.

Hợp tác quốc tế và nền tảng tài chính là điểm cộng

Một điểm đáng chú ý khác là chiến lược hợp tác với các đối tác Nhật Bản. Điều này không chỉ giúp Nam Long nâng cao năng lực phát triển dự án mà còn cải thiện khả năng tiếp cận nguồn vốn - yếu tố ngày càng quan trọng trong bối cảnh tín dụng bị kiểm soát.

Phối cảnh Dự án An Zen Hải Phòng. Ảnh minh họa

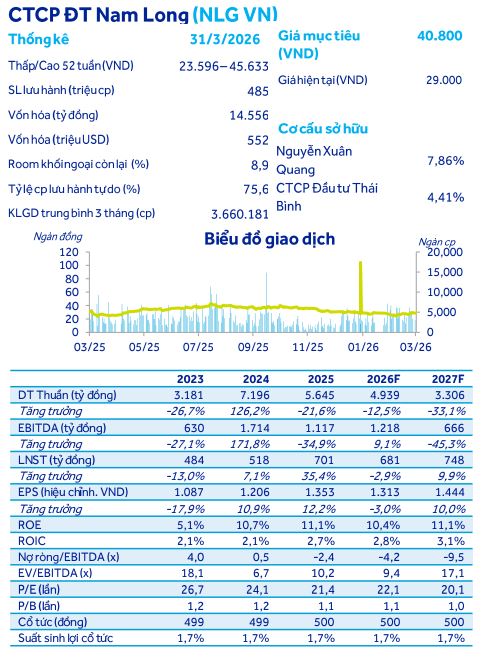

Về kết quả kinh doanh, năm 2025 ghi nhận mức doanh số bán hàng cao nhất lịch sử của doanh nghiệp, đạt 11.855 tỷ đồng, tăng tới 128% so với cùng kỳ. Động lực đến từ các dự án như Southgate, Izumi, Cần Thơ, Elysse Island, Mizuki và An Zen Hải Phòng.

ACBS dự phóng doanh số năm 2026 có thể đạt hơn 16.000 tỷ đồng, tăng thêm 36%, chủ yếu nhờ tiếp tục bàn giao các dự án hiện hữu.

Tài chính cải thiện nhưng vẫn phụ thuộc vào các giao dịch lớn

Một điểm cần lưu ý là sự cải thiện tài chính của Nam Long trong năm 2025 có phần đến từ các yếu tố không thường xuyên.

Cụ thể, dòng tiền được cải thiện nhờ đợt phát hành hơn 100 triệu cổ phiếu với giá 25.000 đồng/cp, mang về khoảng 2.500 tỷ đồng, cùng với 489 tỷ đồng lợi nhuận tài chính từ chuyển nhượng 15% cổ phần tại dự án Izumi.

Nếu loại trừ yếu tố này, lợi nhuận năm 2026 dự báo vẫn có thể tăng trưởng khoảng 51%, nhờ hoạt động bàn giao dự án. Tuy nhiên, điều này cũng cho thấy doanh nghiệp vẫn có phần phụ thuộc vào các giao dịch tài chính trong ngắn hạn.

Dù có nhiều lợi thế, nhưng Nam Long cũng không nằm ngoài áp lực chung của thị trường.

Mặt bằng lãi suất vay mua nhà đang ở mức cao (8,5-10% ưu đãi và 12-14% thả nổi), ảnh hưởng trực tiếp đến khả năng chi trả của người mua. Trong khi đó, chi phí đầu vào từ tiền sử dụng đất đến vật liệu xây dựng - đều tăng, gây sức ép lên biên lợi nhuận.

Ngoài ra, tín dụng bất động sản bị kiểm soát chặt cũng khiến khả năng triển khai dự án và tiếp cận vốn của doanh nghiệp bị hạn chế hơn so với giai đoạn trước.

Theo đánh giá, cổ phiếu NLG hiện đang thấp hơn khoảng 40% so với định giá mục tiêu cuối năm 2026, cho thấy dư địa tăng giá còn tương đối lớn. Tuy nhiên, câu chuyện của Nam Long trong giai đoạn tới nhiều khả năng là câu chuyện trung - dài hạn, gắn với chu kỳ phục hồi của thị trường và hiệu quả triển khai các dự án.

Trong chu kỳ bất động sản mới, Nam Long nổi lên như một doanh nghiệp "đi đúng hướng" khi tập trung vào phân khúc có nhu cầu thực và được chính sách hỗ trợ.

Tuy vậy, bức tranh không hoàn toàn dễ dàng. Áp lực từ chi phí, tín dụng và sức mua sẽ tiếp tục là những biến số lớn trong ngắn hạn.

Với quỹ đất lớn, chiến lược rõ ràng và nền tảng tài chính đang được củng cố, Nam Long có cơ hội bứt lên khi thị trường phục hồi. Nhưng để biến tiềm năng thành kết quả thực tế, doanh nghiệp vẫn cần vượt qua một giai đoạn thử thách không nhỏ phía trước.

CTCP Đầu tư Nam Long (mã: NLG) được thành lập năm 1992, là một trong những doanh nghiệp bất động sản dân dụng có lịch sử phát triển lâu năm tại Việt Nam. Doanh nghiệp tập trung vào phân khúc nhà ở vừa túi tiền và nhà ở xã hội, với các dòng sản phẩm chủ lực như EHome, Flora, Valora… Công ty ghi dấu ấn với chiến lược hợp tác cùng các đối tác Nhật Bản trong phát triển dự án, đồng thời duy trì lợi thế về pháp lý minh bạch và năng lực triển khai ổn định trong nhiều năm.