Thích

Thích

Thị trường bất động sản vẫn ảm đạm

Theo báo cáo của nhiều đơn vị nghiên cứu, thị trường bất động sản quý I năm nay vẫn trong tình trạng trầm lắng. Cụ thể, Bộ Xây dựng ghi nhận, kết thúc quý I năm nay, thị trường bất động sản Việt Nam tiếp tục duy trì sự trầm lắng. Thanh khoản thị trường giảm sâu xuyên suốt những tháng qua (từ giữa năm 2022 đến nay) khiến nhiều chủ đầu tư liên tục dời lịch mở bán sản phẩm mới theo kế hoạch.

Trong quý I/2023 phân khúc đất nền ghi nhận 67.268 giao dịch thành công. Qua số liệu cho thấy, lượng giao dịch đất nền trong quý vừa qua giảm gần 55% so với quý trước đó và giảm 56% so với cùng kỳ.

Nếu so sánh số lượng trên với thời điểm thị trường diễn biến sôi động nhất (quý II/2022; lượng giao dịch đất nền là 213.018), lượng giao dịch đất nền đã giảm 68,4%.

Hội Môi giới Bất động sản Việt Nam (VARS) cho hay, thị trường vẫn tiếp tục ghi nhận thông tin giải thể, tạm ngừng hoạt động của một lượng lớn doanh nghiệp hoạt động trong lĩnh vực bất động sản. Tình trạng bỏ nghề, thất nghiệp vẫn diễn ra theo chiều hướng tăng mạnh trong ngành bất động sản.

Dữ liệu của VARS cũng cho thấy, thanh khoản trên thị trường bất động sản đang có xu hướng giảm rõ rệt, đặc biệt so với giai đoạn sốt đất nửa đầu năm 2022.

Tỉ lệ hấp thụ trong quý vừa qua cũng chỉ đạt khoảng 11%, tương đương hơn 2.700 giao dịch, giảm hơn 50% so với cùng kỳ năm ngoái. Giá bất động sản, đặc biệt là sản phẩm đất nền ở những khu vực từng xảy ra sốt đất tiếp tục được điều chỉnh giảm.

Mặt khác, có thể nhận thấy, ngay từ đầu năm 2023, doanh nghiệp bất động sản đã gặp khó khăn trong nghĩa vụ thanh toán nợ và đối diện nguy cơ mất khả năng thanh khoản, trong bối cảnh hoạt động tái cơ cấu nợ, tiếp cận nguồn vốn khó khăn và bán hàng ảm đạm.

Bà Trần Kiều Oanh, Trưởng phòng Khối Phân tích Định chế Tài chính FiinGroup, đã chỉ ra 4 tác động của thị trường bất động sản ảnh hưởng lên chất lượng tài sản ngân hàng.

Thứ nhất, chất lượng tín dụng cho chủ đầu tư bất động sản suy yếu do tình trạng tắc thanh khoản và lợi nhuận lao dốc tại các doanh nghiệp này.

Thứ hai, các khoản cho vay mua nhà hết thời hạn ưu đãi, đến hạn trả nợ gốc và lãi trong năm 2023, trong bối cảnh thu nhập người dân suy giảm hậu Covid-19.

Thứ ba, nợ xấu chéo từ cục máu đông trái phiếu bất động sản, dư nợ trái phiếu bất động sản cuối năm 2022 khoảng 420.000 tỷ đồng, trong đó ngân hàng nắm giữ 150.000 tỷ đồng, nhà đầu tư nhỏ lẻ nắm giữ khoảng 270.000 tỷ đồng.

Thứ tư, khoảng 70% tài sản bảo đảm cho các khoản vay tại hệ thống ngân hàng hiện nay là bất động sản. Việc phát mãi tài sản đảm bảo, bán nợ theo cơ chế thị trường để xử lý nợ xấu gặp trở ngại đáng kể khi thị trường bất động sản gặp khó khăn.

Như vậy, xu hướng đi xuống của lĩnh vực bất động sản sẽ có tác động tới ngành ngân hàng trong ngắn hạn và dài hạn.

Đau đầu với bài toán “nợ xấu”

Rủi ro nợ xấu đang là yếu tố tạo áp lực lên tăng trưởng lợi nhuận của các ngân hàng. Công ty Chứng khoán Yuanta nhận định, tỷ lệ nợ xấu của toàn ngành sẽ tăng nhẹ vào năm 2023, một phần do Thông tư 14/2021/TT-NHNN về cơ cấu thời gian trả nợ hết hiệu lực; rủi ro từ kinh tế vĩ mô thế giới ảnh hưởng tiêu cực đến triển vọng tăng trưởng kinh tế Việt Nam. Ngoài ra, nợ xấu còn có thể tăng lên do các vấn đề liên quan đến ngành bất động sản, khi các điều kiện thanh khoản bị thắt chặt.

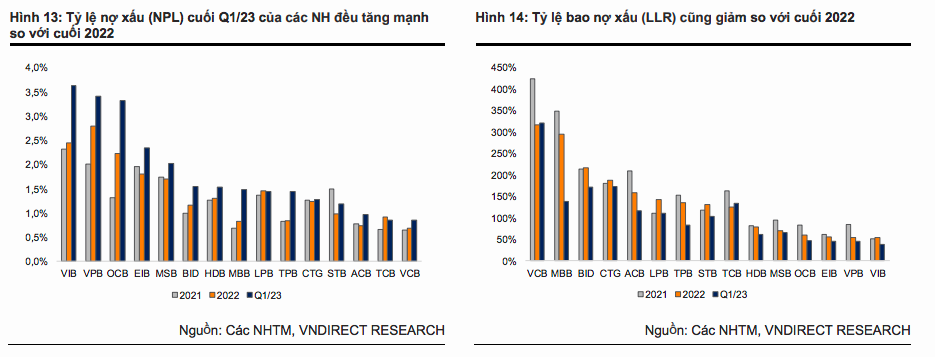

Theo đó, báo cáo tài chính quý I/2023 của nhiều ngân hàng đều cho thấy tỷ lệ nợ xấu đang tăng trưởng tương đối mạnh.

Tại BIDV, nợ xấu nội bảng của ngân hàng tăng đến hơn 40% lên 24.730 tỷ đồng, kéo tỷ lệ nợ xấu trên tổng dư nợ cho vay của ngân hàng tăng từ 1,19% lên 1,59%. Một ngân hàng quốc doanh khác là VietinBank cũng ghi nhận tỷ lệ nợ xấu tăng nhẹ từ mức 1,24% lên 1,28% so với cùng kỳ năm trước.

Tương tự, tại nhóm ngân hàng thương mại cổ phần tư nhân, VPBank ghi nhận nợ xấu vẫn chưa được cải thiện khi số dư nợ xấu nội bảng tính đến 31/3/2023 tăng 5,7% so với đầu năm lên 463.469 tỷ đồng. Tỷ lệ nợ xấu vẫn duy trì ở mức 6,2% - cao hơn nhiều so với trung bình toàn ngành.

Tại MB, tỷ lệ nợ xấu cũng bị kéo mạnh lên 1,76% do nợ xấu nội bảng của ngân hàng tăng gần 68% lên 8.453 tỷ đồng…

Giới phân tích nhìn nhận, quý II/2023 tiếp tục là thời điểm chông gai đối với ngành ngân hàng. Bởi lẽ, khi nhìn ở góc độ trái phiếu doanh nghiệp và bất động sản, nhiều doanh nghiệp bất động sản vẫn gặp khó khăn trong việc huy động vốn và tái cơ cấu cho hoạt động kinh doanh của mình. Điều này có thể sẽ làm gia tăng rủi ro liên quan đến khả năng trả nợ của những công ty này với ngân hàng.

Thêm vào đó, tổng dư nợ toàn bộ các khoản cho vay mua nhà tại các ngân hàng vẫn tương đối lớn (ở mức khoảng 1,3 triệu tỷ đồng, theo số liệu của SSI). Thế nhưng, thị trường bất động sản vẫn khá ảm đạm. Chính vì vậy, giới phân tích cho rằng, các ngân hàng sẽ phải đối mặt với vấn đề chất lượng tài sản trong thời gian tới. Trừ khi có các quy định đặc biệt về phân loại nợ và trích lập dự phòng cho các khoản vay hay trái phiếu đáo hạn vào năm 2023 được thực hiện.

Bà Trần Thu Thảo, Khối phân tích VnDirect cho hay, theo số liệu từ Ngân hàng Nhà nước, tỷ lệ nợ xấu nội bảng toàn ngành đã tăng lên mức 2,9% cuối quý I/2023 (so với 2% cuối 2022). Đa số các ngân hàng đều ghi nhận tỷ lệ NPL tăng và LLR giảm so với quý trước.

Bà Thảo tiếp tục nhắc lại, khó khăn từ thị trường bất động sản vẫn là một thử thách lớn cho triển vọng ngành ngân hàng khi lĩnh vực này chiếm đến 21% tín dụng hệ thống vào cuối 2022. Chỉ một số ngân hàng với bộ đệm dự phòng tốt và danh mục cho vay không tập trung vào bất động sản như VCB, ACB… sẽ hạn chế được rủi ro hiện tại.

“Chúng tôi kỳ vọng áp lực trích lập dự phòng cũng như rủi ro nợ xấu của các ngân hàng, cụ thể như TCB, MBB, VPB… được giảm bớt trong thời gian tới, khi dòng tiền của các doanh nghiệp có thể cải thiện phần nào nhờ các chính sách hỗ trợ được ban hành và một số các dự án bất động sản được tháo gỡ pháp lý”, bà Thảo nhận định.

Đi tìm một giải pháp toàn diện

Thông tư 02 về Cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ đã được ban hành, theo đó, các ngân hàng sẽ có quyền lựa chọn cơ cấu lại thời hạn trả nợ trong phạm vi tối đa là 12 tháng và giữ nguyên nhóm nợ trong khi các khoản dự phòng có thể được trích dần trong 2 năm. Tuy nhiên, sẽ không ai lường trước được kịch bản sau khi thông tư hết hiệu lực, các ngân hàng có thể “nhẹ gánh” nợ xấu, thậm chí còn dấu hiệu phình to hơn. Do đó, rất cần những giải pháp để giải quyết triệt để bài toán nợ xấu này.

Trước đó, đại diện Ngân hàng Nhà nước cũng đã kiến nghị gia hạn thời gian áp dụng Nghị quyết 42 để tiếp tục thực hiện trong giai đoạn 2021 - 2025, đồng thời đề xuất xây dựng một luật riêng về xử lý nợ xấu. Thực tế, nhiều ngân hàng cũng mong mỏi được “luật hóa” Nghị quyết 42, dù vẫn còn nhiều “điểm sạn” ở nghị quyết này.

Điểm nhấn mạnh ở đây là Luật phải xác định rõ vai trò của các chủ thể tham gia vào quá trình xử lý nợ xấu. Theo giới quan sát, cũng không loại trừ việc cơ quan quản lý có thể nới lỏng một số mốc thời hạn quan trọng để giúp các ngân hàng có thêm thời gian xử lý nợ xấu. Ngoài ra, các quy định khác liên quan đến chất lượng tài sản ngân hàng như tỷ lệ vốn ngắn hạn cho vay trung dài hạn có thể được điều chỉnh để giúp các ngân hàng có thêm nguồn vốn.

Đáng chú ý, tại Phiên họp thứ 23, Ủy ban Thường vụ Quốc hội sẽ cho ý kiến về dự án Luật Các tổ chức tín dụng (TCTD) sửa đổi. Dự án luật được kỳ vọng sẽ tiếp tục tạo hành lang pháp lý trong hoạt động xử lý nợ xấu của các TCTD sau khi Nghị quyết số 42/2017/QH14 của Quốc hội về thí điểm xử lý nợ xấu của các TCTD hết hiệu lực. Điều này giúp các TCTD có cơ sở pháp lý xử lý được tài sản bảo đảm là dự án bất động sản, qua đó góp phần tăng cường hiệu quả công tác xử lý nợ xấu.

Trong khi chờ đợi chính sách mới, phương án xử lý của các ngân hàng là tăng cường trích lập dự phòng. Việc tăng cường trích lập trong giai đoạn này sẽ đem lại lợi thế lớn cho các ngân hàng trong năm nay và giai đoạn sau, vì nếu nợ xấu được thu hồi thì khoản trích lập lại được hoàn nhập trở thành lợi nhuận báo cáo trên sổ sách.

Theo một chuyên gia trong ngành chia sẻ, cách đây hơn mười năm nợ xấu thực của hệ thống ngân hàng, mà sau này được Ngân hàng Nhà nước thừa nhận, chạm mốc nửa triệu tỷ đồng giá trị tuyệt đối, chiếm khoảng 12% tổng dư nợ. Cả đất nước, nhất là các ngân hàng, phải “thắt lưng buộc bụng” để xử lý nợ xấu suốt nhiều năm. Hiện nay quy mô tín dụng đã gấp đôi giai đoạn trước, giá trị tuyệt đối của nợ xấu có thể sẽ cao hơn.

Nợ xấu ngân hàng từng là nguồn cơn khủng hoảng kinh tế ở nhiều quốc gia. Tránh lặp lại “bánh xe đổ” nợ xấu thì phải xử lý việc hạ giá bất động sản một cách chủ động, linh hoạt đi kèm các giải pháp chuẩn bị chắc chắn.

Những chính sách bao gồm các thông tư, nghị định mang tính kéo dài thời gian, nhằm “câu giờ”, là một điều kiện cần. Nhưng điều quan trọng là giải quyết hợp lý vấn đề chính của thị trường hiện nay, liên quan đến dòng tiền quay vòng cho doanh nghiệp bất động sản tồn tại và các cơ sở chắc chắn để thuyết phục trái chủ chấp nhận giãn nợ trái phiếu. Từ đó, ngành ngân hàng cũng sẽ từng bước được giải toả các áp lực.