Thích

Thích

Nguồn cung phục hồi mạnh mẽ

Báo cáo mới nhất về thị trường căn hộ trong quý III/2025 của NSI ghi nhận, tổng thể nguồn cung mới tại TP. HCM (trong đó bao gồm cả tỉnh Bình Dương cũ và Bà Rịa - Vũng Tàu cũ) cung cấp ra thị trường trong quý vừa qua đạt 6.699 căn hộ, giảm khoảng 5,14% so với với quý trước.

Tuy nhiên, với con số này, nguồn cung đã tăng hơn 4X lần so với cùng kỳ năm 2024, giai đoạn thị trường căn hộ tại khu vực TP. HCM cũ cũng gần như đóng băng.

Theo đó, nguồn cung mới trong quý III/2025 chủ yếu đến từ khu vực TP. HCM cũ với 38%, tương đương 2.500 căn hộ; phần còn lại đến từ khu vực Bình Dương cũ. Trong khi đó, khu vực Bà Rịa - Vũng Tàu cũ không ghi nhận nguồn cung căn hộ mới trong quý III/2025.

Nguồn cung thị trường căn hộ tại TP. HCM phục hồi nguyên nhân đến từ nhiều dự án mới trên địa bàn. Ảnh: NSI

Dù nguồn cung phục hồi nhưng nhìn chung vẫn hạn chế so với giai đoạn trước Covid-19, trong khi đó, giá bán vẫn duy trì xu hướng tăng.

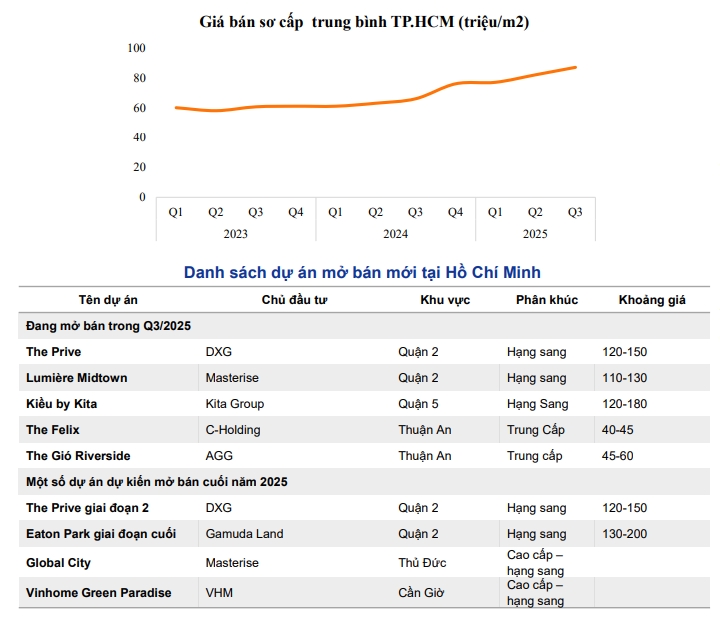

Cụ thể, mức giá bán sơ cấp trung bình tại khu vực TP. HCM ghi nhận đà tăng 10% so với quý trước đó nhưng tốc độ tăng giá của TP. HCM lại thấp hơn so với khu vực Hà Nội.

Mức giá bán tại TP. HCM hiện vẫn duy trì xu hướng tăng. Ảnh: NSI

Tuy nhiên, một trong những điểm nổi bật của thị trường TP. HCM hiện nay là sự xuất hiện của các dự án trung cấp với mức giá mềm hơn, khiến mức giá trung bình có phần chênh lệch hơn so với Hà Nội.

Tại những khu vực sau khi sáp nhập như Bình Dương hay Bà Rịa - Vũng Tàu cũ, mức giá bán sơ cấp trung bình tại 2 khu vực này hiện đang thấp hơn khoảng từ 30%-50% so với khu vực TP. HCM cũ.

Lộ diện tâm điểm mới nhiều dư địa của thị trường TP. HCM

Sau khi sáp nhập đơn vị hành chính, nguồn cung cũng như lượng giao dịch tại TP. HCM đã ghi nhận nhiều chuyển biến tích cực.

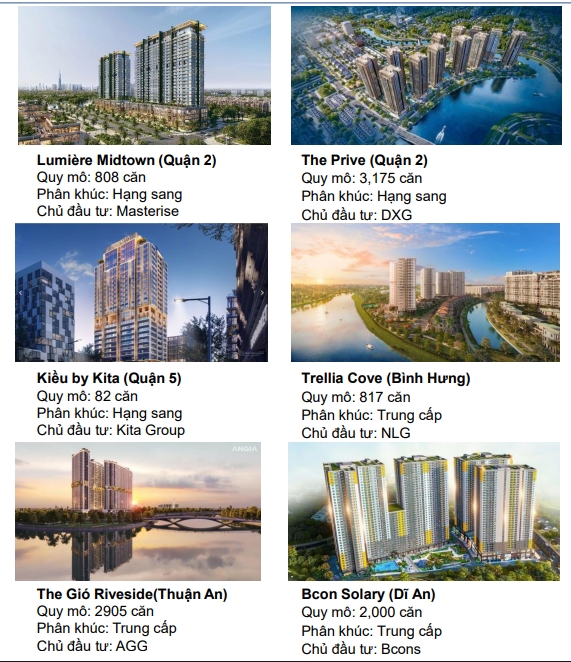

Theo đó, phân khúc cao cấp hiện vẫn giữa vị thế chủ đạo với sự hiện diện của loạt dự án nổi bật như: The Prive (Đất Xanh) – dòng sản phẩm hạng sang hướng đến giới thượng lưu tại khu Đông; Lumière Midtown (Masterise Homes) - dự án cao cấp tọa lạc tại trung tâm khu đô thị Thủ Thiêm với thiết kế mang phong cách quốc tế; và Kieu by KITA (KITA Group) - phát triển theo hướng boutique luxury, nhắm tới khách hàng tìm kiếm sản phẩm giới hạn và sự khác biệt.

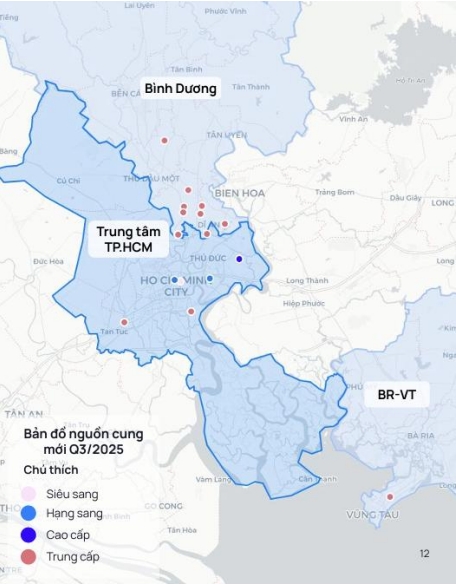

Bản đồ nguồn cung sơ cấp quý III/2025 tại TP. HCM. Nguồn: OMG, NSI tổng hợp

Một trong những phân khúc nổi bật thuộc dạng phân khúc trung cấp đang nhận được sự quan tâm rất lớn của thị trường là Dự án Trellia Cove thuộc Mizuki Park do Nam Long hợp tác cùng đối tác Nhật Bản.

Ngoài ra, loạt dự án đến từ khu vực Bình Dương cũ cũng đóng góp rất lớn quỹ phân khúc trung cấp của thị trường.

Theo đánh giá của NSI, thị trường căn hộ tại TP. HCM trong quý III/2025 đang ghi nhận sự phân tầng rõ nét khi phân khúc trung cấp mở rộng nguồn cung mới tập trung chủ yếu tại Bình Dương; trong khi đó, khu vực trung tâm TP. HCM lại tập trung phần lớn phân khúc cao cấp; bất động sản nghỉ dưỡng phân bố chủ yếu tại khu vực Bà Rịa - Vũng Tàu cũ.

Về tổng thể, thị trường căn hộ TP. HCM hiện nay đang bước vào giai đoạn tái cân bằng khi nguồn cung phục hồi, mặt bằng giá phân hóa rõ rệt theo từng khu vực.

Sự dịch chuyển của phân khúc trung cấp về phía Bình Dương cùng sự bứt tốc của dòng sản phẩm cao cấp tại khu vực trung tâm đang tạo nên một cấu trúc mới cho thị trường sau sáp nhập.

Giữa bối cảnh nhu cầu mua nhà vẫn ổn định, đặc biệt ở nhóm khách hàng trẻ và gia đình tìm kiếm mức giá "dễ chịu", dự kiến nguồn cung trung cấp sẽ tiếp tục là điểm tựa dẫn dắt thanh khoản trong giai đoạn tới, đồng thời góp phần thu hẹp khoảng cách chênh lệch giá giữa TP. HCM và Hà Nội.