Thích

Thích

Quan hệ giữa vốn và giá trị gia tăng ngành bất động sản là 0,5%; Mối quan hệ giữa tăng trưởng vốn và tăng trưởng giá trị gia tăng ngành này đạt mức 0,2%.

Các thông số trên chỉ ra rằng, cần có giải pháp đồng bộ, với ít nhất 10 luồng tiền vào thị trường bất động sản mới có thể giúp thị trường này chuyển sang giai đoạn tài chính hóa và phát triển thành công.

Thị trường bất động sản Việt Nam mặc dù còn non trẻ nhưng đã có những bước phát triển nhất định và đang bước vào giai đoạn chuyển tiếp sang tài chính hóa. Một số công cụ tài chính phái sinh đã được hình thành (chứng khoán hóa quyền sử dụng đất, trái phiếu hóa các khoản nợ tài sản…).

Do vậy, cần có những nghiên cứu định hướng giải pháp huy động đủ nguồn lực tài chính để phát triển thị trường bất động sản thành công bền vững. Thời gian qua, đã có nhiều nghiên cứu bài bản về vấn đề này, chẳng hạn như nghiên cứu của Định Văn Ân (2010); Trần Kim Chung (2019)…

Kết quả của các nghiên cứu này đã nhận diện rõ hơn về thực trạng thị trường và luồng tiền vào thị trường bất động sản; đồng thời, đã đưa ra nhiều khuyến nghị, giải pháp để hoàn thiện thị trường bất động sản Việt Nam.

Vai trò của thị trường bất động sản trong tăng trưởng kinh tế

Giai đoạn 2010 - 2018, ảnh hưởng bởi tác động của kinh tế thế giới, nền kinh tế Việt Nam đã trải qua nhiều khó khăn, thách thức, thị trường bất động sản bị phân vào nhóm phi sản xuất vật chất và hạn chế tiếp cận tín dụng từ hệ thống ngân hàng. Tuy nhiên, với tiềm năng được tích lũy từ giai đoạn 2005 - 2010, đặc biệt là sự phục hồi ở giai đoạn 2014 - 2018, thị trường bất động sản đã có những đóng góp tích cực đối với tăng trưởng kinh tế Việt Nam.

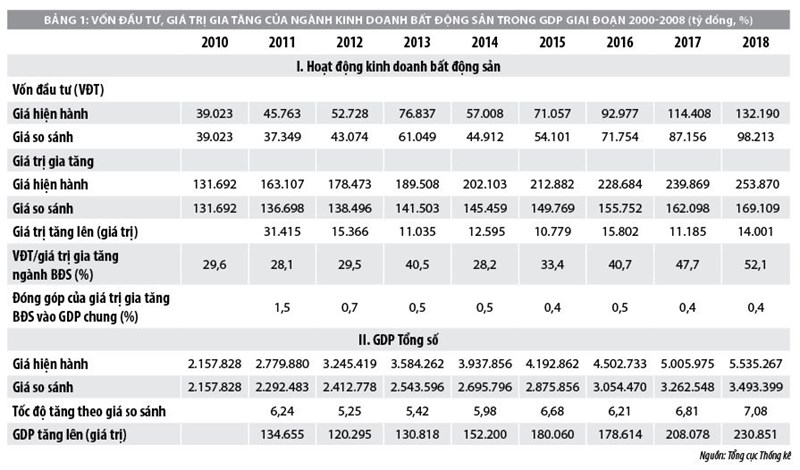

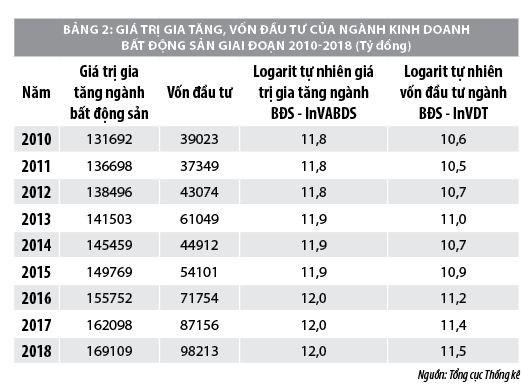

Cụ thể, đóng góp của ngành bất động sản vào tăng trưởng GDP giai đoạn 2010 - 2018 là 0,6% (Bảng 2); Quan hệ giữa tăng trưởng vốn và tăng trưởng giá trị gia tăng ngành bất động sản là 0,5%, đồng thời, mối quan hệ giữa tăng trưởng vốn và tăng trưởng giá trị gia tăng ngành này cũng đạt mức 0,2%...

Kết quả này được hình thành bởi các luồng vốn, nguồn lực tài chính huy động từ các phân mảng thị trường như: Thị trường bất động sản công nghiệp, thị trường đất nền, thị trường các căn hộ siêu sang; thị trường nhà giá thấp, thị trường căn hộ chung cư, thị trường bất động sản dự án; thị trường đất nông nghiệp…

Xu thế vận động của các luồng vốn trên thị trường bất động sản

Về cơ bản, thị trường bất động sản Việt Nam hiện nay đang vận động với sự tương tác của 10 luồng vốn sau:

Luồng vốn đầu tư nước ngoài (ĐTNN): Dưới tác động của chiến tranh thương mại Mỹ - Trung, các doanh nghiệp rời bỏ Trung Quốc, dịch chuyển sang các nước khác, Việt Nam cũng là điểm đến được các nhà đầu tư nước ngoài lựa chọn.

Luồng đầu tư vào Việt Nam dịch chuyển, dẫn đến sự gia tăng bất động sản công nghiệp. Trong năm 2019, vốn ĐTNN đã đạt những cột mốc quan trọng, tác động trực tiếp vào thị trường bất động sản, nhất là bất động sản công nghiệp. Luồng vốn ĐTNN còn tác động vào tổng cầu của nền kinh tế.

Tuy nhiên, cần lưu ý khi luồng vốn ĐTNN vào lớn sẽ gây sức ép lên hạ tầng, hội chứng “booming sector” và hội chứng vốn ngoại chèn ép vốn nội.

Vốn của các nhà đầu tư tiềm năng: Việc một số huyện trên địa bàn Hà Nội được đề nghị nâng cấp đô thị, đã khiến hoạt động giao dịch đất thổ cư trên địa bàn này trong năm 2018 - 2019 diễn ra mạnh mẽ. Tương tự, ở các thành phố thuộc tỉnh mới được nâng cấp, có hạ tầng tốt cũng có biểu hiện tăng cường giao dịch đất đai. Theo đó, một lượng vốn, chủ yếu là vốn của các nhà đầu tư tiềm năng đã được hút về các tỉnh trên.

Vốn từ hệ thống ngân hàng thương mại: Đây là nguồn vốn quan trọng nhất đối với thị trường bất động sản. Theo Ngân hàng Nhà nước, tín dụng vào bất động sản hiện nay duy trì dưới 10% tổng dư nợ toàn ngành Ngân hàng. Tuy nhiên, theo ước tính trên thị trường, nếu tính cả cho vay bất động sản tiêu dùng (như mua nhà, sửa chữa, xây nhà…), con số này phải hơn 30%.

Hiện tại, tín dụng đang được Chính phủ chỉ đạo thắt chặt, vốn cho vay mua các bất động sản trên 3 tỷ đồng bị hạn chế. Tỷ lệ dự trữ phòng ngừa rủi ro tiếp tục tăng (150% lên 250%), cùng với tỷ lệ chuyển vốn ngắn hạn sang vốn dài hạn tiếp tục giảm (từ 40% về dần 30%).

Luồng tiền từ thị trường chứng khoán (TTCK): Đây là thị trường đồng hành với thị trường bất động sản. Mặc dù, chưa có nhiều nghiên cứu định lượng về sự đồng hành này nhưng có thể thấy rằng, mối quan hệ tương tác, nếu TTCK tăng trưởng thì thị trường bất động sản cũng tăng trưởng tốt; nếu TTCK thoái trào thì thị trường bất động sản cũng thoái trào.

Đương nhiên sự tương tác này có độ trễ về thời gian. Minh chứng thị trường cho thấy, tại 2 thời điểm TTCK đạt đỉnh là tháng 11/2007 (VN-Index đạt 1170) và tháng 4/2018 (VN-Index đạt 1200), thì thị trường bất động sản rất sôi động. Tương tự, tại 2 thời điểm tháng 2/2009 và tháng 10/2011, TTCK xuống đáy, thì thị trường bất động sản cũng đóng băng. Rõ hơn là trong nửa đầu năm 2019, TTCK hoạt động không như kỳ vọng, thị trường bất động sản cũng gần như đi ngang.

Luồng vốn đầu tư công: Đây là luồng vốn quan trọng, nền tảng của thị trường bất động sản. Luồng vốn này có tác động đến thị trường bất động sản ít nhất 3 khía cạnh sau: (1) Tham gia đầu tư trực tiếp vào các sản phẩm BĐS, chẳng hạn là nhà ở xã hội; (2) Đầu tư vào cơ sở hạ tầng, thúc đẩy giá bất động sản ở các địa bàn liên quan tăng giá; (3) Tham gia đền bù, giải tỏa, dẫn đến tăng vốn cho xã hội.

Đến lượt nó, luồng tiền được đền bù giải tỏa lại đầu tư vào bất động sản, gây hiệu ứng lan tỏa, thúc đẩy thị trường bất động sản. Tuy nhiên, giải ngân đầu tư công trong nửa đầu năm 2019 chậm, đã tác động khá lớn đến thanh khoản của thị trường bất động sản.

Luồng tiền từ kiều hối: Luồng vốn kiều hối đang trong xu thế ổn định. Việt Nam là 1 trong 10 nước hàng đầu nhận kiều hối lớn nhất thế giới, đạt 18,9 tỷ USD vào năm 2018. Cùng với những triển vọng từ các quan hệ hợp tác kinh tế với Mỹ, EU, Nhật Bản, Hàn Quốc và các thị trường kiều hối truyền thống, luồng kiều hối về Việt Nam tiếp tục được kỳ vọng ổn định và đóng góp tích cực vào thị trường bất động sản năm 2019.

Các nguồn tài chính phái sinh: Hiện nay, nhiều doanh nghiệp địa ốc đã tổ chức phát hành trái phiếu, cổ phiếu để thu hút vốn dài hạn cho thị trường bất động sản. Trên thị trường còn có doanh nghiệp phát hành trái phiếu lãi suất cao gấp đôi lãi suất ngân hàng, khoảng 12 - 14,5%. Mặc dù là kênh thu hút vốn đầu tư hiệu quả cho thị trường bất động sản, tuy nhiên việc cam kết lãi suất cao tiềm ẩn những rủi ro với cả bên mua trái phiếu và bên bán trái phiếu.

Dù vậy, đây cũng là những tín hiệu tích cực và là dấu hiệu chỉ báo thị trường bất động sản Việt Nam bắt đầu trưởng thành, chuyển sang giai đoạn tài chính hóa.

Luồng tiền vận hành vào thị trường bất động sản phái sinh (hay còn gọi là thị trường các sản phẩm lai - đó là thị trường căn hộ nghỉ dưỡng, biệt thự biển condotel, officetel…): Nghiên cứu cho thấy, thị trường này hình thành ở giai đoạn 2013 - 2015, bùng phát trong giai đoạn 2015 - 1017 và đầu năm 2018. Kể từ đó đến nay, do không có biến chuyển về phản ứng chính sách, nên luồng tiền này trở thành luồng tiền đầu tư mạo hiểm.

Luồng tiền nảy sinh từ việc chuyển đổi công năng dự án bất động sản: Việc TP.HCM chấp thuận, cho phép các nhà đầu chuyển đổi công năng dự án; Xem xét, tăng hệ số đất lên 0,4 lần; Hạn chế, tạm ngưng phê duyệt các dự án nhà ở mới… đã có những tác động nhất định tới quyết định của các nhà đầu tư và xa hơn, là tác động đến một phần vốn của các nhà đầu tư tiềm năng.

Luồng tiền từ các dự án trọng điểm: Các dự án trọng điểm như: Sân bay Vân Đồn đi vào hoạt động; Cao tốc Hạ Long - Vân Đồn thông xe, kết nối với cao tốc Hà Nội - Hải Phòng - Hạ Long… đã góp phần thúc đẩy bất động sản Vân Đồn tăng tốc. Bên cạnh đó, một loạt địa bàn nằm trong trục vùng kinh tế trọng điểm phía Bắc cũng được chú trọng phát triển, theo đó thị trường bất động sản của vùng cũng được hưởng lợi từ cả phía các nhà đầu tư phát triển, lẫn nhà đầu tư tiềm năng.

Định hướng và giải pháp chính sách thúc đẩy thị trường bất động sản phát triển

Việt Nam đặt mục tiêu đến năm 2030 đạt quy mô và trình độ kinh tế của một nước công nghiệp, vượt qua bẫy thu nhập trung bình. GDP bình quân đầu người đạt ít nhất 10.000 USD (giá thực tế) hoặc 18.000 USD (theo giá PPP năm 2011); Tỷ trọng công nghiệp và dịch vụ trong GDP đạt mức hơn 90% và đóng góp hơn 70% việc làm; Tỷ trọng của khu vực tư nhân trong GDP đạt ít nhất là 80%. Chỉ số phát triển con người theo Liên Hợp Quốc đạt ít nhất 0,7…

Theo đó, thị trường bất động sản cũng được kỳ vọng là đến năm 2030 sẽ phát triển bền vững với 3 trụ cột sau: (1) Hoàn thiện về mặt thể chế; (2) Phát triển đầy đủ các thành tố; (3) Thị trường phát triển đến cấp độ trưởng thành. Tuy nhiên, để có thể đạt được các mục tiêu đặt ra, thời gian tới, cần triển khai đồng bộ và quyết liệt các giải pháp sau:

Một là, ban hành hướng dẫn triển khai Luật Quy hoạch (2017) để tạo điều kiện thuận lợi cho các hoạt động liên quan đến đất đai. Đặc biệt, thống nhất các vấn đề có liên quan trong các văn bản quy phạm pháp luật như: Luật Quy hoạch, Luật Quy hoạch đô thị, Luật Quản lý phát triển đô thị, Luật Nhà ở (2014), Luật Kinh doanh bất động sản (2014) và Luật Đất đai (2013)…

Hai là, hoàn thiện hệ thống pháp lý đối với thị trường căn hộ nghỉ dưỡng, biệt thự biển condotel, officetel. Theo đó, hệ thống văn bản quy phạm pháp luật về loại hình bất động sản này phải giải quyết được các vấn đề sau: (1) Sở hữu tài sản như thế nào? (2) Giao dịch sản phẩm này như thế nào? (3) Lợi ích của các bên được điều chỉnh ra sao, nếu không thỏa mãn được việc phân chia lợi ích thì giải quyết như thế nào? (4) Phân chia các chi phí có liên quan đến bảo quản, vận hành sản phẩm này như thế nào? (5) Phân chia các chi phí sửa chữa lớn như thế nào?

Ba là, tháo gỡ những rào cản tiếp cận đất đai của các chủ đầu tư bất động sản công nghiệp. Cùng với đó, tiếp tục hoàn thiện các văn bản quy phạm pháp luật về quyền tiếp cận đất dự án; Xác định rõ vai trò của các bên liên quan trong thu hồi, đền bù, giải phóng mặt bằng.

Đặc biệt, cần giải quyết triệt để các vấn đề có liên quan đến hạ tầng ngoài hàng rào bất động sản công nghiệp, tiến dần đến cơ chế đấu thầu quyền sử dụng đất, dần xóa bỏ phương thức chỉ định giao đất.

Thứ tư là, nghiên cứu, hoàn thiện hệ thống văn bản quy phạm pháp luật liên quan đến tài chính phái sinh bất động sản (đặc biệt là 3 nhóm công cụ quỹ đầu tư tín thác bất động sản, hệ thống thế chấp thứ cấp; quỹ tiết kiệm tương hỗ bất động sản; trái phiếu hóa bất động sản - quyền sử dụng đất và cổ phần hóa quyền sử đụng đất). Cùng với đó, nghiên cứu ban hành các luật có liên quan như: Luật Thuế tài sản, Luật Chống đầu cơ đất đai, Luật sở hữu…

Năm là, thúc đẩy giải ngân vốn đầu tư công, đặc biệt vốn ODA, vốn đầu tư vào cơ sở hạ tầng. Đồng thời, khẩn trương ban hành các văn bản hướng dẫn thực hiện Luật Đầu tư công sửa đổi (2019), Luật Doanh nghiệp, Luật Đầu tư (2014), Luật Đấu thầu (2013) để đảm bảo nguồn vốn đầu tư công được vận hành thông suốt và phát huy hiệu quả, tạo thuận lợi cho thị trường bất động sản.

Sáu là, khẩn trương nghiên cứu trình ban hành Luật Đất đai sửa đổi với các định hướng về giao đất, cho thuê đất, đăng ký, thống kê, định giá, áp giá theo hướng ứng dụng công nghệ 4.0. Đặc biệt, đưa vào vận dụng đầy đủ 5 phương pháp truyền thống về định giá bất động sản; Tin học hóa hệ thống thông tin đất đai tạo điều kiện thuận lợi trong thực hiện đăng ký đất đai.

Bảy là, tìm kiếm nguồn vốn tạo quỹ hỗ trợ lãi suất cho phát triển nhà giá thấp; Hình thành các qũy hỗ trợ đầu tư bất động sản giá thấp, tương tự như gói 30 nghìn tỷ mà Chính phủ đã triển khai trong giai đoạn 2013 - 2016.

Tám là, rà soát, ban hành các chế tài xử lý các dự án bất động sản chậm triển khai hoặc không triển khai để thu hồi nguồn lực đất đai vào phát triển kinh tế. Điều này cũng thể hiện quyết tâm và tính khả thi của quản lý nhà nước đối với thị trường bất động sản theo hướng công khai, minh bạch. Hoạt động dự báo cũng cần gắn liền với việc tăng cường thanh tra, kiểm tra, giám sát, chế tài tất cả các hoạt động của thị trường bất động sản.

Chín là, thử nghiệm và đưa vào thực hiện các cơ chế đặc thù đối với thị trường bất động sản, như cơ chế sử dụng quỹ đất hành lang công trình hạ tầng tạo vốn phát triển cơ sở hạ tầng…

Kết luận

Nhìn chung, thị trường bất động sản Việt Nam đang ở giai đoạn tìm kiếm xu hướng phát triển và dần bước vào giai đoạn tài chính hóa, do vậy các giải pháp đề ra cần được thực thi một cách đồng bộ, quyết liệt cả về thể chế, thành tố và cấp độ phát triển, có như vậy thị trường mới phát triển bền vững trong bối cảnh mới.

Trước mắt, nhằm thúc đẩy thị trường bất động sản phát triển ổn định và lành mạnh, ngày 23/4/2019, Thủ tướng Chính phủ đã ban hành Chỉ thị số 11/CT-TTg về một số giải pháp thúc đẩy thị trường phát triển ổn định, lành mạnh. Trong đó, Thủ tướng yêu cầu Bộ Xây dựng hoàn thành dự án Luật sửa đổi, bổ sung Luật Xây dựng, Luật Nhà ở, Luật Kinh doanh bất động sản để trình các cấp có thẩm quyền xem xét theo đúng chương trình xây dựng pháp luật của Quốc hội…

Thủ tướng Chính phủ cũng giao Bộ Tài chính nghiên cứu, đề xuất báo cáo Chính phủ về định hướng sửa đổi, bổ sung, ban hành mới quy định pháp luật để khai thác, sử dụng các nguồn lực từ đất đai để phát triển thị trường bất động sản và chống đầu cơ trong lĩnh vực bất động sản.

Đồng thời, chủ trì phối hợp với các bộ, ngành liên quan nghiên cứu một số định chế tài chính như Quỹ Tiết kiệm nhà ở, Quỹ Đầu tư bất động sản, Quỹ Tín thác bất động sản... để huy động các nguồn lực cho thị trường bất động sản, giảm dần sự phụ thuộc của thị trường bất động sản vào nguồn vốn huy động từ các tổ chức tín dụng.

PGS.TS. Trần Kim Chung, Phó Viện trưởng Viện Nghiên cứu Quản lý Kinh tế Trung ương