Thích

Thích

Thị trường chứng khoán Việt Nam mở đầu phiên giao dịch cuối cùng của tháng 3 với sự hưng phấn của nhà đầu tư. Hàng loạt cổ phiếu trụ cột như SAB, GAS, MWG, HPG, VCB… tăng giá mạnh và giúp kéo các chỉ số thị trường lên trên mốc tham chiếu. Có thời điểm, VN-Index tăng đến gần 16 điểm và không có quá nhiều áp lực. Hôm nay là phiên giao dịch cuối cùng của quý I và cũng là thời điểm các quỹ đầu tư chốt giá trị tài sản ròng (NAV) nên việc các cổ phiếu bluechip giao dịch tích cực cũng là điều thường xuyên xảy ra.

Tuy nhiên, những gì diễn ra trong phiên chiều hoàn toàn đi ngược lại. Thủ tướng ban hành Chỉ thị 16 về các biện pháp cấp bách phòng, chống dịch Covid-19. Chỉ thị yêu cầu thực hiện cách ly toàn xã hội trong vòng 15 ngày kể từ 0h ngày 1/4 trên phạm vi toàn quốc. Ngay sau thông tin trên, tâm lý nhà đầu tư tỏ ra hoảng loạn và áp lực bán tháo xuất hiện liên tục khiến nhiều cổ phiếu lao dốc. VN-Index có lúc còn giảm đến hơn 11 điểm. Dù vậy, nhà đầu tư nhanh chóng bình tĩnh lại và giúp áp lực bán tháo suy yếu đi đáng kể. Thay vào đó, các mã như HPG, HDB, BVH, VIC, PLX… vẫn đồng loạt tăng giá và góp công lớn trong việc kéo VN-Index lên trên mốc tham chiếu.

VIC phiên hôm nay tăng 2,5% lên 83.400 đồng/cp và góp 1,9 điểm cho VN-Index. VRE tăng 0,8% lên 19.150 đồng/cp và góp cho VN-Index 0,1 điểm. Chiều ngược lại, VHM giảm 1,4% xuống 55.000 đồng/cp và lấy đi của VN-Index 0,76 điểm.

Trong nhóm cổ phiếu bất động sản, sự phân hóa diễn ra tương tự như 3 “ông lớn” trong ngành kể trên nhưng số mã giảm chiếm ưu thế hơn . Các cổ phiếu như SCR, QCG, DXG, LDG, VRC, CLG, HAR, FLC, OGC… đều bị kéo xuống mức giá sàn. Bên cạnh đó, VCR giảm 6,6%, NVT giảm 6,1%, CRE giảm 3,2%.

Ở chiều ngược lại, các cổ phiếu như AMD, HQC, VPH, NDN, NLG, IDJ, HDG… biến động tích cực, trong đó, BII được kéo lên mức giá trần, HQC tăng 5,3%, NLG tăng 1,5%.

Chốt phiên, VN-Index tăng 0,27 điểm (0,04%) lên 662,53 điểm. Toàn sàn có 152 mã tăng, 214 mã giảm và 65 mã đứng giá. HNX-Index giảm 0,64 điểm (-0,69%) xuống 92,64 đểm. Toàn sàn có 126 mã tăng, 199 mã giảm và 60 mã đứng giá. UPCoM-Index tăng 0,11 điểm (0,23%) lên 47,74 điểm.

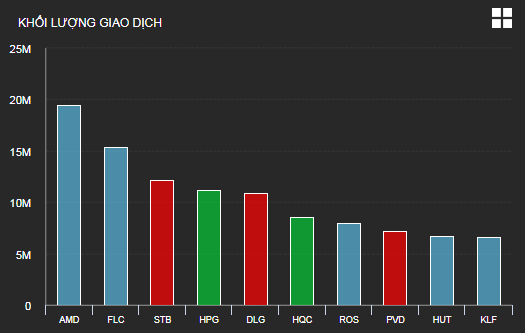

Thanh khoản thị trường ở mức trung bình với tổng khối lượng giao dịch đạt 328 triệu cổ phiếu, trị giá 4.300 tỷ đồng. Nhóm cổ phiếu bất động sản vẫn có giao dịch sôi động nhất khi góp đến 5/10 mã giao dịch mạnh nhất thị trường bao gồm AMD, FLC, DLG, HQC và HUT. Trong đó, AMD giao dịch mạnh nhất thị trường với 19,5 triệu cổ phiếu.

Khối ngoại giao dịch vẫn theo chiều hướng tiêu cực khi bán ròng trên cả 3 sàn HoSE, HNX và UPCoM với tổng giá trị 415 tỷ đồng. Riêng ở sàn HoSE, khối ngoại tiếp tục bán ròng 394 tỷ đồng. VRE và VPI là 2 cổ phiếu bất động sản bị bán mạnh với giá trị bán ròng lần lượt 20 tỷ đồng và 12 tỷ đồng.

Chứng khoán châu Á phiên 31/3 diễn biến cũng có phần tích cực, MSCI châu Á - Thái Bình Dương trừ Nhật Bản tăng 1,3%. Kospi của Hàn Quốc tăng 2,2%. Tại Trung Quốc, Shanghai Composite và Shenzhen Composite lần lượt tăng 0,1% và 0,5%. Hang Seng của Hong Kong tăng 1,8%. Nikkei 225 của Nhật Bản giảm nhẹ 0,9%. ASX 200 của Australia giảm 2% trong khi NZX 50 của New Zealand tăng 1,4%. Straits Times của Singapore tăng 2,2%. Jakarta Composite của Indonesia tăng 2,8%.

Theo Chứng khoán BIDV (BSC), với biên độ dao động rộng và lực bán ròng trở lại của khối ngoại, rủi ro của thị trường vẫn hiện diện. Trong phiên ngày mai, nhà cung cấp chỉ số FTSE cũng sẽ công bố xếp hạng thị trường định kỳ; điều này dự kiến cũng sẽ có tác động nhất định tới tâm lý nhà đầu tư.

Còn theo BVSC, VN-Index sẽ tiếp tục nhận được sự hỗ trợ từ vùng 600 - 650 điểm trong phiên kế tiếp. Trạng thái quá bán trên thị trường tiếp tục lan tỏa trên diện rộng. Điều này được kỳ vọng sẽ giúp thị trường xuất hiện phản ứng hồi phục kỹ thuật khi quay về kiểm định vùng hỗ trợ trên. Điểm tiêu cực hiện tại vẫn là những diễn biến bất ngờ của dịch Covid-19. Ngoài ra, rủi ro đối với diễn biến thị trường trong thời gian tới có thể sẽ còn đến từ các thông tin về kết quả kinh doanh quý I của các doanh nghiệp và các số liệu vĩ mô sẽ dần được công bố trong tháng 4. Ảnh hưởng tiêu cực từ dịch Covid-19 có thể khiến cho lợi nhuận quý I của các doanh nghiệp niêm yết không đạt như kỳ vọng.