Thích

Thích

Có bước tiến nhanh nhất là nhóm ngân hàng "chuyển sàn", gồm ACB, VIB, SHB và LPB. Trong đó, ACB và SHB chuyển niêm yết từ HNX sang HoSE, còn VIB và LPB chuyển từ thị trường UPCoM lên HoSE.

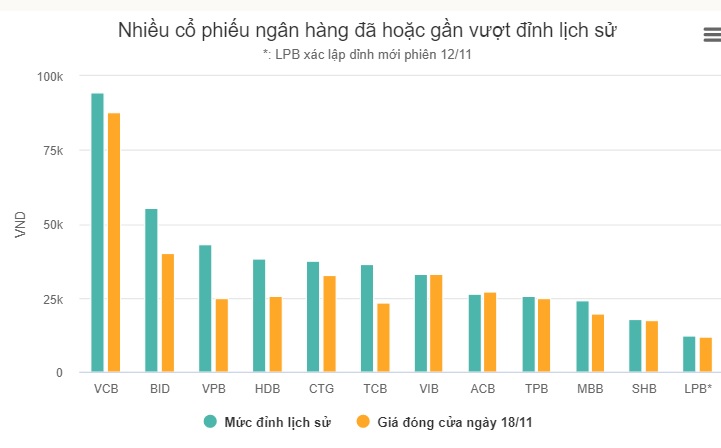

Chốt phiên 18/11, cổ phiếu ACB dừng ở mức 27.200 đồng, ghi nhận mức kỷ lục mới trên đỉnh cũ 26.500 đồng xác lập tháng 4/2018. Tương tự ACB, VIB và LPB gần đây cũng vượt qua đỉnh quá khứ, trong khi SHB chỉ còn cách mức kỷ lục vài trăm đồng.

Là một trong những động lực chính giúp VN-Index vượt đỉnh 1.200 điểm tháng 4/2018, nhiều mã ngân hàng khi đó lên mức cao nhất lịch sử. Sau gần ba năm, dù VN-Index đến nay chưa trở lại ngưỡng 1.000 điểm, nhiều cổ phiếu nhóm này vẫn tiến gần và vượt mức đỉnh năm xưa. Tuy nhiên, biên độ được thu hẹp chủ yếu nằm ở nhóm nhà băng tầm trung, trong khi khoảng cách ở nhóm dẫn đầu vẫn còn xa.

Nguyên do là động lực tăng giá giai đoạn hiện nay chủ yếu là câu chuyện riêng của mỗi ngân hàng, đến từ vấn đề tăng vốn hay chuyển sàn niêm yết. Ngoài ra, một phần lý do từ kết quả kinh doanh tích cực bất chấp đại dịch, vốn không còn là xu hướng chung của toàn ngành.

Năm 2020 là hạn chót để các ngân hàng lên sàn chứng khoán, theo đề án cơ cấu lại thị trường chứng khoán và thị trường bảo hiểm đến năm 2020. Ngoài làn sóng đăng ký giao dịch lần đầu lên UPCoM hoặc niêm yết thẳng lên HoSE, còn một xu hướng khác là các ngân hàng không chịu áp lực pháp lý nhưng cũng có kế hoạch chuyển sàn.

"Nhu cầu hối thúc chuyển sàn như vậy một phần có thể do áp lực cạnh tranh, vì các ngân hàng khác có quy mô tương đương đang niêm yết thẳng trên HoSE. Ngoài ra, điều này có thể là do nhu cầu vốn, vì việc niêm yết trên HoSE có thể cải thiện cơ hội thu hút vốn trong tương lai với định giá tốt hơn", báo cáo của SSI Research đánh giá.

Theo nhóm phân tích, các nhà băng này không gặp khó khăn cụ thể nào khi chuyển niêm yết, trong khi việc lên HoSE có thể mang lại nhiều lợi ích. Trong đó, hai lợi thế lớn là điều kiện được các quỹ lớn đầu tư và tính minh bạch, cũng như độ tin cậy được đánh giá cao hơn. SHB và LPB được đánh giá là có ưu thế hơn khi hút vốn từ nhà đầu tư nước ngoài bởi "room ngoại" hai nhà băng này hiện chưa tới 5%.

Khác với nhóm ngân hàng tầm trung, khoảng cách tới mức đỉnh ở quá khứ của nhóm ngân hàng top đầu vẫn còn xa.

Trong nhóm ba nhà băng quốc doanh, VCB và CTG là hai mã tích cực hơn khi thu hẹp khoảng cách xuống còn 10 - 15%, trong khi thị giá BID vẫn còn cách mức đỉnh gần 30%.

VCB được nhà đầu tư quan tâm bởi vị thế là ngân hàng có vốn hóa cao nhất thị trường, gấp đôi so với nhà băng đứng thứ hai là BID. Bản thân VCB cũng là ngân hàng lãi cao nhất hệ thống, dù bị ảnh hưởng bởi Covid-19 nhưng vẫn giữ khoảng cách về lợi nhuận so với đối thủ xếp thứ hai là Techcombank.

Khác với VCB, đà tăng của CTG lại được hỗ trợ bởi thông tin tăng vốn gần đây. Bài toán về vốn từ lâu đã trở thành rào cản trong tăng trưởng của ngân hàng này, khiến nhiều nhà đầu tư không dám đặt kỳ vọng quá cao vào cổ phiếu CTG. Tuy nhiên, thông tin tăng vốn thêm hơn 10.000 tỷ đồng mới đây đã giúp thị trường có cái nhìn khác về mã này. Ba tháng gần nhất, thị giá cổ phiếu CTG đã tăng hơn 35%, từ vùng giá 24.000 đồng lên 32.750 đồng.

So với những nhà băng quốc doanh, giá cổ phiếu nhóm ngân hàng tư nhân đứng đầu, như TCB, VPB, HDB, còn giữ khoảng cách xa so với đỉnh lịch sử ba năm trước. Đến cuối phiên hôm nay, TCB đứng ở mức 23.350 đồng, chỉ bằng 65% so với mức đỉnh năm xưa, khoảng cách tương tự với HDB hay VPB. Sự chênh lệch này một phần do kỳ vọng quá cao trong quá khứ, khiến những mã này chưa thể trở lại mức đỉnh.