Thích

Thích

Thị trường chứng khoán trong phiên 23/10 biến động theo chiều hướng rất tích cực. Các chỉ số tăng điểm ngay từ đầu phiên giao dịch trước sự hưng phấn của nhà đầu tư và sắc xanh ở nhóm cổ phiếu trụ cột áp đảo hoàn toàn.

Tuy nhiên, lực bán vẫn còn mạnh và tiếp tục gây trở ngại đến đà tăng của các chỉ số thị trường, trong đó, UPCoM-Index có thời điểm bị kéo xuống dưới mốc tham chiếu.

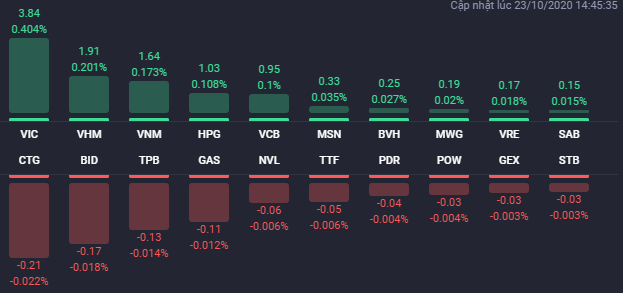

Diễn biến về cuối phiên tiếp tục đem lại bất ngờ cho nhà đầu tư, lực cầu tiếp tục dâng cao và kéo hàng loạt cổ phiếu trụ cột tăng giá, đặc biệt là các mã có tỷ trọng cao trong danh mục của chỉ số MSCI Frontier Markets 100. Đáng kể nhất là bộ đôi cổ phiếu họ “Vin” gồm VIC và VHM, trong đó, VIC tăng 3,9% lên 104.000 đồng/cp và khớp lệnh 1,8 triệu đơn vị, VHM tăng 2,6% lên 79.500 đồng/cp và khớp lệnh 5,8 triệu đơn vị.

Với việc Kuwait được nâng hạng thì theo tính toán của MSCI, tỷ trọng của VIC và VHM sẽ được tăng lên đáng kể trong danh mục chỉ số MSCI Frontier Markets 100. Bên cạnh đó, HPG, VNM, MSN… cũng có tỷ trọng lớn trong chỉ số trên và đều tăng tốt ở phiên 23/10.

Một cổ phiếu họ “Vin” khác là VRE cũng giao dịch tích cực dù mức tăng không quá mạnh với 0,9% lên 28.350 đồng/cp và khớp lệnh 12,4 triệu đơn vị.

Với sự tích cực của thị trường chung cùng nhóm Vingroup, khá nhiều cổ phiếu bất động sản có vốn hóa vừa và nhỏ cũng hưởng lợi phần nào, các mã như HIZ, PVL, FLC, AMD hay CCL đều được kéo lên mức giá trần. Bên cạnh đó, CRE cũng tăng 3,7% lên 26.500 đồng/cp, VCR tăng 3,1% lên 20.200 đồng/cp, FIT tăng 3% lên 8.610 đồng/cp, HAR tăng 2,3% lên 4.070 đồng/cp.

Tuy vậy, không phải cổ phiếu bất động sản nào cũng giao dịch tích cực, thay vào đó, một số mã thanh khoản cao lại đi ngược với xu hướng thị trường chung khi giảm sâu như trường hợp của LDG với mức giảm 2,8%, OGC giảm 2,3%, SCR giảm 2%, DIG giảm 1%.

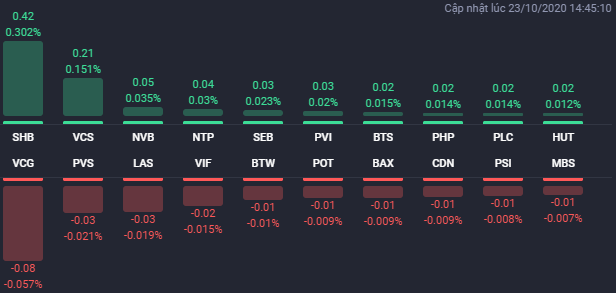

Kết thúc phiên giao dịch, VN-Index tăng 11,36 điểm (1,2%) lên 961,26 điểm. Toàn sàn có 249 mã tăng, 161 mã giảm và 59 mã đứng giá. HNX-Index tăng 0,84 điểm (0,6%) lên 141,7 điểm. Toàn sàn có 87 mã tăng, 68 mã giảm và 62 mã đứng giá. UPCoM-Index tăng 0,27 điểm (0,42%) lên 63,91 điểm.

Thanh khoản thị trường duy trì ở mức rất cao với tổng khối lượng giao dịch đạt 517 triệu cổ phiếu, trị giá 10.192 tỷ đồng, trong đó, giao dịch thỏa thuận chiếm 1.708 tỷ đồng. Nhóm bất động sản đóng góp 3 mã trong danh sách 10 cổ phiếu khớp lệnh mạnh nhất thị trường là FLC, VRE và AMD, trong đó, FLC khớp lệnh 18,6 triệu cổ phiếu, VRE và AMD khớp lệnh lần lượt 12,4 triệu cổ phiếu và 10 triệu cổ phiếu.

Khối ngoại giao dịch vẫn theo chiều hướng tiêu cực và tiếp tục tác động xấu đến tâm lý nhà đầu tư. Phiên 23/10, khối ngoại bán ròng tổng cộng 247 tỷ đồng. Trong đó, VHM, VRE và KDH là các cổ phiếu nằm trong danh sách bán ròng mạnh của khối ngoại. Chiều ngược lại, VIC là cổ phiếu bất động sản duy nhất nằm trong top mua ròng của khối ngoại với 65 tỷ đồng.

Tính chung cả tuần từ 19 - 23/10, VN-Index tăng 17,96 điểm (1,9%) lên 962,26 điểm còn HNX-Index tăng 1,876 điểm (1,3%) lên 141,7 điểm. Thanh khoản suy giảm với tuần trước đó nhưng vẫn cao hơn mức trung bình 20 tuần với khoảng gần 9.200 tỷ đồng giao dịch mỗi phiên trên hai sàn niêm yết. Cụ thể, giá trị giao dịch trên HoSE giảm 8,4% xuống 42.236 tỷ đồng tương ứng với khối lượng giao dịch giảm 2% xuống 2,06 triệu cổ phiếu; giá trị giao dịch trên HNX giảm 12,8% xuống 3.613 tỷ đồng tương ứng với khối lượng giao dịch giảm 10,3% xuống 260 triệu cổ phiếu.

Theo phân tích của Chứng khoán Sài Gòn - Hà Nội (SHS), thị trường tiếp tục tăng điểm trong tuần qua với tuần thứ sáu liên tiếp trên VN-Index và tuần thứ mười hai liên tiếp trên HNX-Index, thanh khoản tuy suy giảm so với tuần trước đó nhưng vẫn cao hơn mức trung bình 20 tuần cho thấy lực cầu hiện tại vẫn là tương đối tốt.

Trên góc nhìn kỹ thuật, VN-Index đã vượt qua được ngưỡng 950 điểm tương ứng với kháng cự trước khi Covid-19 xảy ra, từ đó mở ra dư địa tăng tiếp theo với vùng kháng cự trong khoảng 980 - 990 điểm (đỉnh tháng 1/2020). Trên thị trường phái sinh, hợp đồng tương lai VN30 tháng 11 duy trì basis dương 4,7 điểm so với chỉ số cơ sở VN30, cho thấy các nhà giao dịch vẫn lạc quan về xu hướng hiện tại.

SHS dự báo trong tuần giao dịch tiếp theo (26/10 - 30/10), VN-Index có thể sẽ tiếp tục tăng điểm với vùng kháng cự tiếp theo trong khoảng 980 - 990 điểm (đỉnh tháng 1/2020). Những nhà đầu tư đã chốt lời các vị thế ngắn hạn quanh ngưỡng 950 điểm nên đứng ngoài và quan sát thị trường, có thể cân nhắc mua mới nếu VN-Index điều chỉnh về khoảng 930 - 940 điểm (MA20-fibonacci extension 61,8%).

Còn theo Chứng khoán MB (MBS), thị trường tiếp tục mở rộng đà tăng và nhà đầu tư hoàn toàn bị thuyết phục bởi dòng tiền luôn được duy trì ở mức cao. Thị trường đang rất khỏe khi có sự đồng thuận giữa các nhóm dẫn dắt, ngoài nhóm cổ phiếu ngân hàng thì nhóm Vingroup đã tham gia trong 2 phiên vừa qua. Việc xóa lỗ kể từ đầu năm sẽ khích lệ tâm lý nhà đầu tư, qua đó có thể nâng kỳ vọng thị trường về lại ngưỡng tâm lý 1.000 điểm.